Das Wichtigste in Kürze:

Private Altersvorsorge ist wie das Sparen von Geld auf einem Bankkonto, nur dass es speziell für den Ruhestand gedacht ist und höhere Renditen erzielen sollte.

Diesen zusätzlichen Kapitalpuffer benötigst du später, da die gesetzliche Rente allein zukünftig nicht mehr ausreichen wird, um deine Lebenshaltungskosten im Alter zu decken.

Das liegt an der Art, wie sich die gesetzliche Rente finanziert und der demografischen Entwicklung. Details dazu findest du weiter unten.

Mit einer zusätzlichen privaten Altersvorsorge kannst schon du heute bedarfsgerecht und individuell Geld ansparen, damit du auch im Alter über genügend Einkommen verfügst.

Dabei hast du auch die volle Kontrolle darüber, wie dein Geld investiert wird und kannst so potenziell höhere Renditen erzielen.

Allerdings hast du auch die Qual der Wahl, da es verschiedene Altersvorsorgeschichten und unzählige Produkte gibt.

Dies macht es unübersichtlich und sorgt regelmäßig dafür, dass Menschen zwar vorsorgen, aber mit den für sie völlig unpassenden Produkten und Lösungen.

Dabei ist es so wichtig rechtzeitig mit der passenden Altersvorsorgestrategie zu starten, denn je früher du startest, desto besser wird das Ergebnis dank Zinses-Zins-Effekt sein.

In diesem Artikel erfährst du daher, welche Möglichkeiten es gibt und worauf du unbedingt achten solltest, damit du es gleich besser machst.

Inhaltsverzeichnis

-

-

- Warum ist eine private Altersvorsorge wichtig?

- Welche Möglichkeiten der privaten Altersvorsorge gibt es?

- 3 Schichten Modell Altersvorsorge

- Basisrente 1.Schicht

- Riester-Rente 2.Schicht

- Betriebliche Altersvorsorge 2.Schicht

- private Rentenversicherungen 3.Schicht

- Investmentfonds 3.Schicht

- Worauf du bei der Altersvorsorge achten solltest?

- Fazit

-

Warum ist eine private Altersvorsorge wichtig?

Die gesetzliche Rentenversicherung ist oft die erste zentrale Säule der eigenen Vorsorgeplanung. Als sozialversicherungspflichtiger Arbeitnehmer bist du und dein Arbeitgeber verpflichtet, Beiträge in die gesetzliche Rentenversicherung zu zahlen.

Im Gegenzug erhältst du im Rentenalter eine Rente, die sich aus den eingezahlten Beiträgen und den Rentenpunkten zusammensetzt. Die Höhe der Rente kann unterwegs übrigens jederzeit verändert werden.

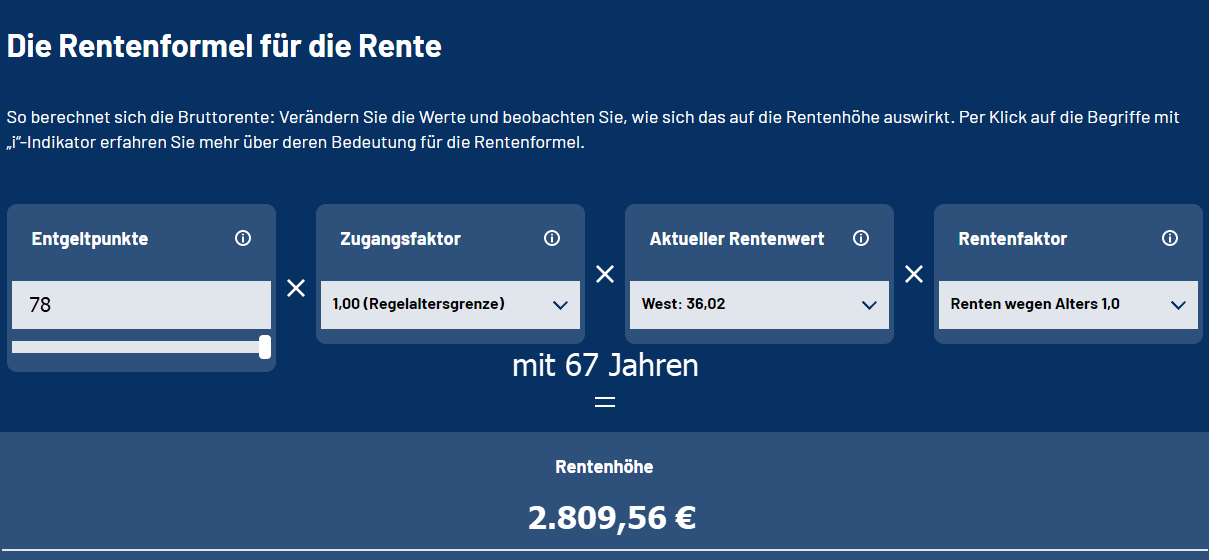

Die Rentenformel der Deutschen Rentenversicherung (DRV) lautet:

Entgeltpunkte x Zugangsfaktor x Rentenartfaktor x aktueller Rentenwert = monatliche Rentenhöhe

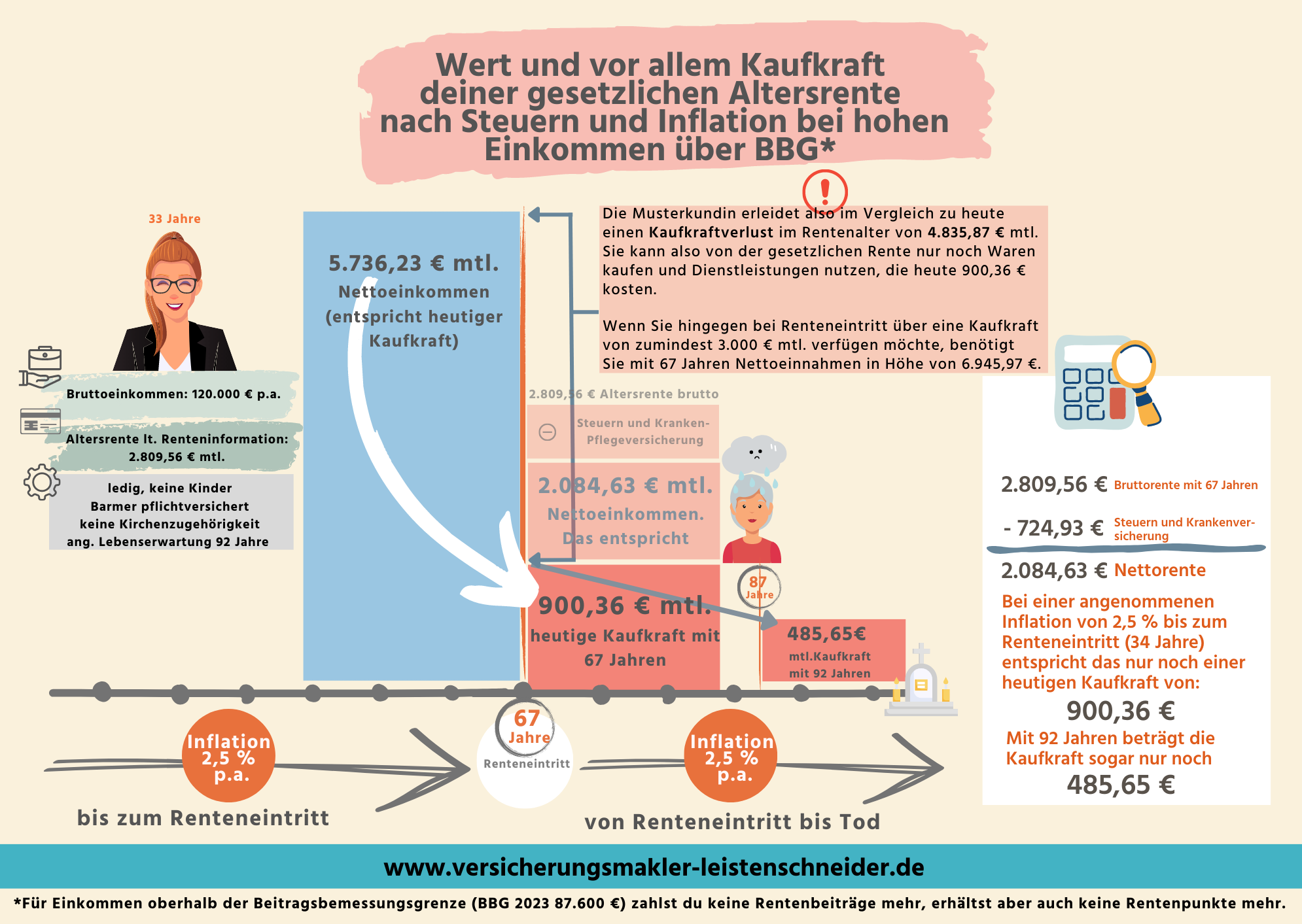

Wir nehmen jetzt den optimalen Fall an. Du verdienst 39 Jahre lang immer fast den maximalen Höchstbeitrag und erhältst dann eine stark über dem Durchschnitt liegende gesetzliche Altersrente. Du bekommst in dem Beispiel also 2.809,56 € Rente, obwohl die Durchschnittsrente in Westdeutschland gerade mal bei 1.598,40 € (2022) monatlich liegt.

Dann brauchst du dir ja keine Sorgen zu machen, oder?

Schauen wir uns das mal genauer an.

Aber was bedeutet das für dich netto nach Steuern, Krankenversicherung und unter Berücksichtigung der Inflation.

Das ist ganz schön ernüchternd. Insbesondere, da wir hier einen bestmöglichen Fall zugrunde gelegt haben.

Hierbei ist nicht mal berücksichtigt, dass der aktuelle Rentenwert regelmäßig der wirtschaftlichen Entwicklung angepasst wird und kann somit steigen oder sinken.

Die Deutsche Rentenversicherung schreibt daher selbst dazu:

Aktueller Rentenwert

Das ist der in der Währung Euro ausgedrückte Wert eines Entgeltpunktes in der gesetzlichen Rentenversicherung. Er wird benötigt, um im Erwerbsleben gesammelter Entgeltpunkte in einer auszahlbare individuelle monatliche Rente umzurechnen. Der aktuelle Rentenwert wird immer wieder der wirtschaftlichen Situation angepasst und daher jährlich neu festgesetzt, aktuell beträgt der 36,02 € für Westdeutschland, 35,52 € für Ostdeutschland.

Aber auch wenn wir davon ausgehen, dass die in deiner Renteninformation ausgewiesene Altersrente in der Höhe bestehen bleibt, dann ist es wichtig, dass du berücksichtigst, dass dies eben nicht der Auszahlungsbetrag ist.

Denn bevor diese überwiesen wird, werden noch Steuern und Kranken- und Pflegeversicherungsbeiträge abgezogen.

Und das Thema Kaufkraftverlust durch Inflation solltest du ebenfalls berücksichtigen

Bei dem Betrag aus der Renteninformation handelt es sich also um eine nicht inflationsbereinigte Bruttorente.

Und ob die Rente aber später auch in der Höhe ausgezahlt werden kann, bleibt fraglich, denn schon heute reichen die Beiträge zu gesetzlichen Rente nicht aus, um die laufenden Zahlungsverpflichtungen der bestehenden Rentner zu bedienen.

Und die demografische Entwicklung wird dazu führen, dass immer weniger Beitragszahler für immer mehr Rentner aufkommen müssen.

Die gesetzliche Altersrente kann also lediglich als Basisversorgung dienen und allein kann diese nicht ausreichen, um deine bestehenden Zahlungsverpflichtungen im Alter zu decken.

Damit du die gesetzliche Altersrente korrekt bei deiner Finanzplanung berücksichtigen kannst, findest du zahlreiche wichtige Zusatzinfos in unserem Artikel zur gesetzlichen Rente (GRV).

Das verkürzte Fazit ist aber sicher, dass es heute wichtiger denn je ist, die finanziellen Weiche rechtzeitig zu stellen. Damit du, auch wenn das laufende Arbeitseinkommen wegfällt, weiter finanziell selbstbestimmt und frei leben kannst.

Welche Möglichkeiten der privaten Altersvorsorge gibt es?

Es gibt viele verschiedene Möglichkeiten, privat für das Alter vorzusorgen. Das ist großartig, denn so findet jeder ein für ihn passendes Produkt.

Gleichzeitig sorgt dies für eine völlig unübersichtliche Produktlandschaft, in der du schnell die Orientierung verlierst und auf das falsche Pferd setzt, ohne es zu merken.

Wir zeigen dir, welche Möglichkeiten es gibt und was die Vor- und Nachteile sind.

Grundsätzlich gibt es in Deutschland drei Altersvorsorgeschichten.

3 Schichten Modell Altersvorsorge

1. Schicht Rürup-Rente / Basisrente

Auch die Rürup-Rente ist eine staatlich geförderte Form der privaten Altersvorsorge.

Hierbei können Beiträge bis zu einem bestimmten Höchstbetrag (26.528 im Jahr 2023) steuerlich abgesetzt werden. Das bedeutet, dass die Beiträge steuerlich gefördert werden und somit deine Steuerlast reduzieren, während du Vermögen aufbaust.

Die Rürup-Rente ist hauptsächlich für Selbstständige, Freiberufler und gut verdienende Arbeitnehmer interessant und orientiert sich von den Produkteigenschaften an dem gesetzlichen Rentenversicherungssystem.

Im Gegensatz dazu ist es aber eine kapitalgedeckte Form der privaten Altersvorsorge und bietet aufgrund der Fonds-/ ETF Möglichkeiten deutlich bessere Renditechancen.

Wie im gesetzlichen System auch gibt es keine einmalige Kapitalleistung, sondern nur eine lebenslange Rente. Bei Tod kann das Geld auch nur in Form einer Rente an deinen nicht getrennt lebenden Ehepartner und kindergeldberechtigte Kinder ausgezahlt werden.

Einmal eingezahltes Geld kann auch nicht wieder herausgenommen werden. Es besteht also nur die Möglichkeit einer Beitragsfreistellung und einer späteren Rentenzahlung.

Das hört sich für einige Menschen unattraktiv an, aber noch mal, bei der gesetzlichen Rentenversicherung ist es ganz genauso, nur hier stellt es niemand infrage.

Besonders attraktiv sind aber die steuerlichen Vorteile sowie die garantierte lebenslange Rente.

Wenn die Rahmenbedingungen der Basisrente für dich grundsätzlich in Ordnung sind, dann stellt die Basisrente ein interessantes und legales Steuersparmodell dar.

Allerdings ist es wichtig, sich die steuerliche Situation genau anzuschauen und auch bei der Produktauswahl gibt es einiges zu beachten, damit dein Vertrag keine hohen versteckten Kosten beinhaltet.

2. Schicht Riester-Rente

Hierbei handelt es sich um eine staatlich geförderte Form der privaten Altersvorsorge. Wer einen Riester-Vertrag abschließt, erhält jährlich eine Zulage in Höhe von maximal 175 € vom Staat. Sofern du Kinder hast und diese förderfähig sind, dann erhältst du eine zusätzliche Kinderzulage von bis zu 300 € pro Kind (ab 2008 geboren, vor 2008 geboren dann 185 €) vom Staat.

Die Riester-Rente ist hauptsächlich für Menschen mit niedrigem bis mittlerem Einkommen oder mehreren Kindern interessant.

Allerdings sind die Renditemöglichkeiten aufgrund der gesetzlich vorgeschriebenen vollen Beitragsgarantie stark eingeschränkt, weswegen sich diese heute in den seltensten Fällen noch rechnet. Aber das Schöne an Finanzberatung ist, man kann eine Effektivberechnung machen und das subjektive Bauchgefühl gegen konkrete Zahlen tauschen. Wenn du also für dich Klarheit haben möchtest, dann sprich uns gerne an.

2. Schicht Betriebliche Altersvorsorge

Hierbei schließt der Arbeitgeber eine Rentenversicherung für seine Mitarbeiter ab. Diese kann unterschiedliche Formen haben, unter anderem die Direktversicherung, die Pensionskasse oder den Pensionsfonds. Auch hier gibt es einige Einschränkungen und meist auch eine stark eingeschränkte Renditechance.

Der Arbeitgeber ist gesetzlich verpflichtet, dir eine betriebliche Altersvorsorge anzubieten, allerdings darf dieser dir den Anbieter vorschreiben.

Du kannst also häufig nicht von der besten Lösung am Markt profitieren. Und bei einem Arbeitgeberwechsel kann dein neuer Arbeitgeber, die Übernahme des bestehenden Altvertrages ablehnen und du musst bei „seinem“ Anbieter einen neuen Vertrag installieren.

Bitte berücksichtige zudem, dass du durch die Zahlung aus dem Bruttoeinkommen deine gesetzlichen Krankentagegeldansprüche, dein Arbeitslosengeld und deine gesetzliche Altersrente reduzierst.

3. Schicht Private Rentenversicherung

Hierbei schließt du einen Vertrag mit einer Versicherungsgesellschaft ab und zahlst regelmäßig Beiträge oder einen Einmalbetrag ein. Im Gegenzug erhältst du dann im Alter eine monatliche Rente oder eine einmalige Kapitalabfindung. Es gibt verschiedene Varianten, unter anderem die klassische oder die fondsgebundene Rentenversicherung.

Die klassische Variante ist mittlerweile jedoch wenig sinnvoll, da die Rendite in der Regel deutlich unterhalb der Inflation liegt und du somit eher Kapital vernichtest, als aufbaust.

Die private fondsgebundene Rentenversicherung kann hingegen eine interessante Option für die Altersvorsorge sein, da diese höhere Renditechancen bietet als traditionelle Rentenversicherungen. Da das angesparte Kapital in Fonds /ETFs investiert wird, kann es bei einer guten Entwicklung der Märkte zu einer Wertsteigerung kommen.

Zudem bietet sie folgende Vorteile:

- hohe Flexibilität, da das Kapital unterwegs fast vollständig entnommen werden kann

- du kannst das Geld an jede beliebige Person vererben

- du hast die Wahl zwischen einer lebenslangen garantierten Rente und einer einmaligen Kapitalabfindung

- unterwegs kannst du die Fondsaufteilung jederzeit verändern, ohne dass dafür Abgeltungssteuer fällig wird (Vorteil gegenüber Fondssparplan)

- auch mit geringeren Beiträgen kannst du eine höhere Diversifikation als im Depot erreichen

- Steuervorteil in der Auszahlungsphase über Halbeinkünfteverfahren (nur die Hälfte der Gewinne müssen versteuert werden) oder Ertragsanteilbesteuerung (bloß ein geringer Teil (z. B. 18 %) deiner Rente unterliegt der Steuer).

Nachteile:

- durch den Versicherungsmantel hast du etwas höhere oder bei schlechten Anbietern sehr hohe Kosten

- intransparenter als ein Depot, wobei wir die Erfahrung machen, dass bei Anlegern mit wenig Anlageerfahrung dieser Nachteil auch ein Vorteil sein kann. Denn bei einem Marktabschwung sind die Kunden mit einer Fondspolice deutlich weniger gestresst, als die Kunden, die täglich unterhalb ihres Kontostandes ihr Depotguthaben schrumpfen sehen.

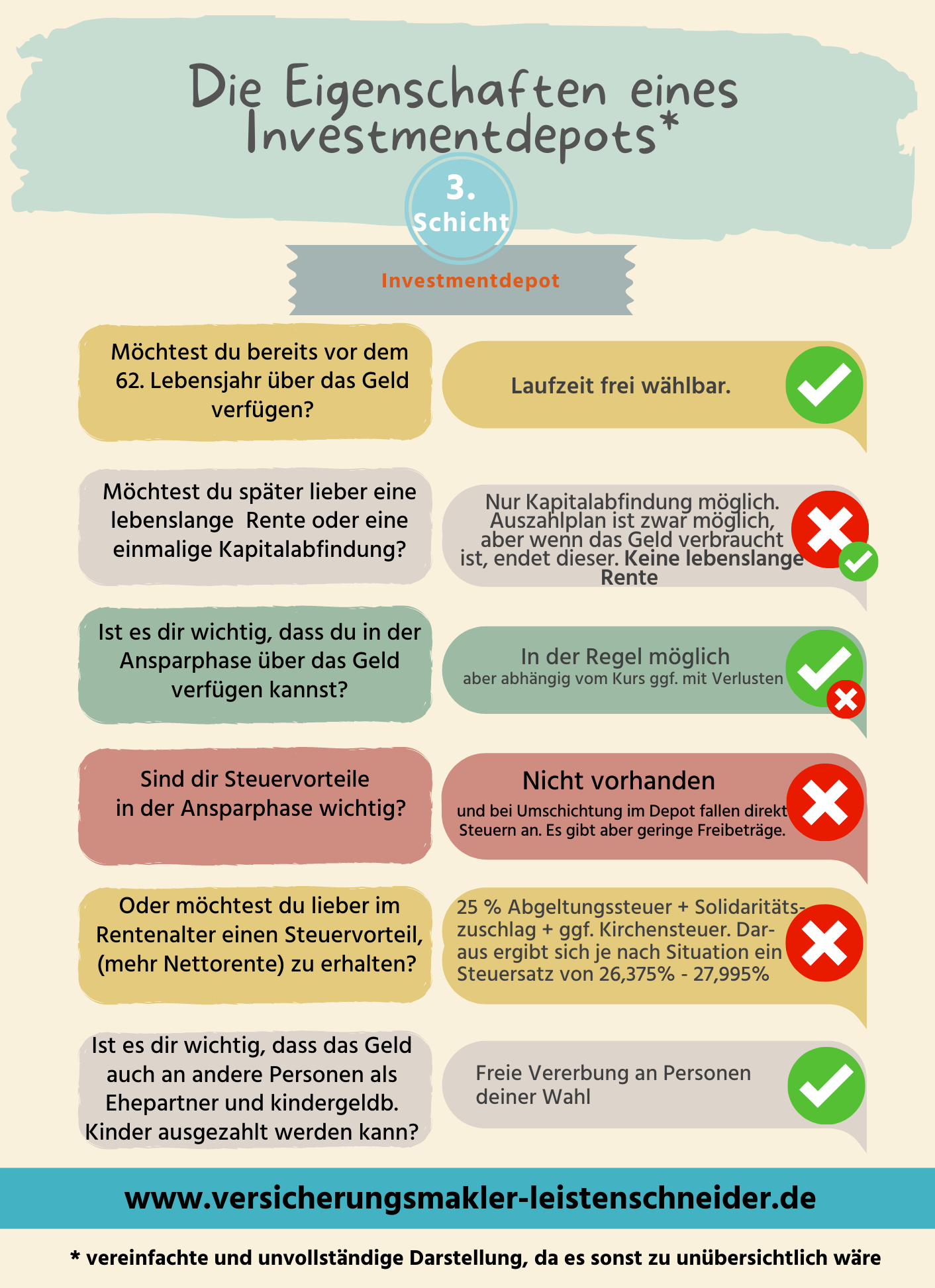

3. Schicht Investmentdepot

Ein Investmentdepot ist eine Art von Bankkonto, auf dem Wertpapiere wie Aktien, Anleihen, Investmentfonds oder Exchange Traded Funds (ETFs) aufbewahrt werden können. Ein Investmentdepot wird auch als Wertpapierdepot, Depotkonto oder Wertpapierkonto bezeichnet.

Du kannst dies bei einer Bank, einem Online-Broker oder einem Investmentberater, wie uns, eröffnen. Als Anleger kannst du dann über das Depot deine Wertpapiere kaufen, verkaufen und verwalten.

Insgesamt bietet ein Investmentdepot eine flexible und effektive Möglichkeit, um in verschiedene Anlageklassen zu investieren und langfristig Vermögen aufzubauen.

Die Rendite und der Erfolg hängt aber vor allem von der genutzten Investmentstrategie ab, welche breit diversifiziert, kostengünstig und zur eigenen Anlagementalität passen sollte.

Nur einen ETF auf den MSCI World Index zu kaufen, hat daher wenig mit einer intelligenten Altersvorsorgestrategie zu tun.

Es ist zwar mittlerweile sehr simpel ein Investment Depot zu eröffnen, aber eine kluge und robuste Investmentstrategie konsequent zu verfolgen ist dennoch alles andere als einfach.

Vorteil:

- sehr flexibel

- geringe Kosten

- du kannst das Geld an jede beliebige Person vererben

Nachteil:

- eine passende Investmentstrategie zu finden und zu verfolgen ist schwierig, weswegen Privatanleger laut zahlreichen Studien oft deutliche schlechte Renditen als der Markt erzielen. Ein gesonderter Artikel dazu folgt.

- Geld, was für die Altersvorsorge geplant war, wird häufig zu Konsumzwecken verbraucht, da es schnell verfügbar und immer sichtbar ist.

- Beim sinnvollen Rebalancing (so bezeichnet man die Umschichtung der Wertpapiere zurück zum ursprünglich gewählten Anlage-/Risikoverhältnis. Dadurch stellst du sicher, dass du dich dauerhaft in deiner Risikoklasse bewegst) fällt nach Ausschöpfen der geringen Freibeträge Abgeltungssteuer an, was den Zinses-Zins spürbar reduziert.

Worauf solltest du bei der privaten Altersvorsorge achten?

Bevor du dich für eine bestimmte Form der privaten Altersvorsorge entscheiden kannst, solltest du dich gut informieren und die Vor- und Nachteile der einzelnen Möglichkeiten genau prüfen.

Es ist daher wenig sinnvoll, eine pauschale Empfehlung für eine bestimmte Vorsorgeschicht oder ein bestimmtes Produkt abzugeben. Altersvorsorgeplanung ist sehr individuell und hängt immer von deinen individuellen Wünschen und Zielen, deiner Lebenssituation und der steuerlichen Situation im Jetzt und im Rentenalter ab.

Ein paar generelle Tipps gibt es aber:

Kosten

Es ist sicher sinnvoll auf die Kosten zu schauen, denn jede Form der privaten Altersvorsorge ist mit Kosten verbunden, unter anderem Verwaltungskosten, TER-Kosten oder Abschlussgebühren. Informiere dich daher genau über die Kostenstruktur, um später keine bösen Überraschungen zu erleben.

Es ist aber auch wichtig wissen, dass Rendite immer Kosten schlägt. Es bringt also nichts, das kostengünstigste Produkt herauszusuchen, wenn du damit nicht gleichzeitig auch eine konstante, stabile und marktnahe Rendite erwirtschaftest.

Ein Produkt mit 0,25% Kosten und einer Rendite von 4,5 % schneidet schlechter ab, als ein Produkt mit 1 % Kosten (Faktor 4!) und einer Rendite von 5,5 %.

Das Thema Kosten ist super wichtig und auch wir lieben Produkte mit niedrigen Kosten, dennoch dürfen Kosten nie isoliert betrachtet werden und das Hauptargument für eine Anlage sein.

„Preis ist das, was Sie zahlen. Wert ist das, was Sie bekommen.“ – Warren Buffett (Investmentlegende)

Steuerliche Betrachtung

Auch sehen wir regelmäßig das Finfluencer und selbst ernannte Anlegeexperten zwei Produkte nur anhand der Kosten und einer fiktiven Rendite über eine bestimmte Laufzeit miteinander vergleichen und dann eine Empfehlung für A oder B aussprechen.

Auch das greift viel zu kurz, da du ja zusätzlich die steuerlichen Unterschiede der verschiedenen Produkte in der Ein- und in der Auszahlungsphase berücksichtigen musst.

Das ist zugegebenermaßen eine kompliziertere Berechnung, weswegen es vermutlich auch so viele unter den Tisch fallen lassen. Diese ist aber dennoch notwendig.

Denn nur dann machst du nicht den Äpfel-Birnen-Vergleich, sondern bekommst aussagekräftige Ergebnisse.

Am Ende geht es nicht darum, was theoretisch ohne Steuern möglich gewesen wäre, sondern um das Vermögen, was dir wirklich zur Verfügung steht.

„Es ist egal, wie viel du verdienst, es ist wichtig, wie viel du behältst.“ – Robert Kiyosaki (Geschäftsmann und Autor z.B. Rich Dad Poor Dad)

Flexibilität

Lebensumstände können sich ändern, daher sollte deine Altersvorsorge flexibel sein. Da niemand die Zukunft der Steuergesetzgebung oder Weltentwicklung vorhersagen kann, ist es klug, deine Altersvorsorge breit diversifiziert aufzubauen, um auf Veränderungen reagieren zu können.

Obwohl wir die beste Vorsorgeschicht für deine aktuelle Situation berechnen können, sind solche Prognosen immer mit Unsicherheiten behaftet. Daher ist es sinnvoll, verschiedene Lösungen miteinander zu kombinieren, um gelassen auf künftige Veränderungen reagieren zu können.

Eine maximale Anlagerendite sollte nicht das Hauptziel sein, da sie nur unter konstanten Laborbedingungen erreichbar ist und sich in der Realität nicht umsetzen lässt.

Und auch nur im Rückblick kannst du mit Sicherheit erkennen, welcher Weg unter Berücksichtigung deines Lebensweges und der steuerlichen Entwicklungen optimal gewesen wäre.

Ohne Glaskugel ist es klüger, ein flexibles Modell zu wählen, bei dem du einzelne Lösungen anpassen kannst, wenn sich dein Leben oder die Umstände verändern.

„Nichts ist beständiger als der Wandel. Und nichts ist wichtiger als die Fähigkeit, mit diesem Wandel Schritt zu halten.“ – Benjamin Franklin (Drucker, Verleger, Schriftsteller, Erfinder, Staatsmann )

Diversifikation:

Es ist zudem sinnvoll, dein Anlagerisiko sinnvoll und klug zu verteilen (Risikodiversifikation).

Risikodiversifikation ist wie die Aufstellung eines Fußballteams. Wenn du nur Stürmer in deinem Team hast, könntest du zwar viele Tore erzielen, aber du wärest sehr anfällig für Gegenangriffe, da deine Verteidigung schwach ist. Daher benötigst du eine gesunde Mischung aus Stürmern, Mittelfeldspielern und Verteidigern, um sowohl Angriff als auch Verteidigung abzudecken. Genauso solltest du deine Investitionen auf verschiedene Anlagemöglichkeiten verteilen, um sowohl Wachstumschancen zu nutzen und gleichzeitig Risiken zu minimieren.

„Die Diversifikation von Investitionen ist nicht nur klug, sie ist auch notwendig. Man sollte nicht alles auf eine Karte setzen.“ – Robert J. Shiller (Nobelpreisträger für Wirtschaftswissenschaften)

„Das Risiko steckt in allem, was man nicht tut. Diversifizieren Sie Ihre Investitionen, um es zu kontrollieren.“ – Warren Buffett (Investmentlegende)

Risikobereitschaft:

Abhängig von deinen Zielen und Vorlieben gibt es verschiedene Geldanlage-Optionen, von sicherheitsorientiert bis risikoreich. Entscheidend ist, dass deine Anlage und dein Risikoprofil harmonieren, damit du langfristig zufrieden bist.

Da kaum jemand seine finanzielle Risikobereitschaft richtig einschätzen kann, nehmen viele Kunden bei der Altersvorsorge zu viel oder zu wenig Risiko auf sich, was erst auffällt, wenn die Wertentwicklung den Erwartungen nicht entspricht.

Selbst bei professioneller Beratung können Begriffe wie konservativ, moderat, dynamisch und aggressiv zu Missverständnissen und Enttäuschungen führen, da sie unterschiedlich interpretiert werden können.

Deshalb nutzen wir das renommierte Tool Finametrica, um deine finanzielle Risikobereitschaft objektiv zu ermitteln. Durch die Analyse werden Widersprüche aufgedeckt (z.B. hohe Renditeerwartung bei geringer Risikobereitschaft), sodass eine maßgeschneiderte Anlagestrategie entwickelt werden kann.

Es ist wichtig, sich mit deinem Risikoprofil auseinanderzusetzen, um spätere Enttäuschungen zu vermeiden. Dieses oft unterschätzte Thema ist spannend und bedeutsam.

Falls du neugierig bist, wie ein Planschbecken und Risikoklassen zusammenhängen oder warum Kryptowährungen einem Haifischbecken gleichen, lies unseren Artikel über die sieben Risikoklassen.

„Investieren ist das kontrollierte Eingehen von Risiken in der Erwartung einer Rendite.“ – Benjamin Graham (Wirtschaftswissenschaftler, Autor, Investor)

„Im Leben geht es nicht darum, Risiken zu vermeiden. Es geht darum, sie zu verstehen und angemessen zu handeln.“ – Warren Buffett (Investmentlegende)

Fazit – Private Altersvorsorge

Es gibt verschiedene Altersvorsorgemodelle, die je nach Lebenssituation und Zielen unterschiedliche Vor- und Nachteile haben. Was für den einen nachteilig ist, kann für den anderen ideal sein.

Es ist daher wichtig, die Produkteigenschaften mit deinen persönlichen Wünschen und Zielen abzugleichen.

Deine Erfahrung, Glaubenssätze und Risikoklasse spielen bei der Geldanlage ebenfalls eine zentrale Rolle. Jede Vorsorgeschicht bietet dir nämlich zahlreiche Anlagemöglichkeiten, die deine Anlagerendite und dein eingegangenes finanzielles Risiko beeinflussen.

Deswegen reicht es nicht, nur auf die passende Vorsorgeschicht zu schauen, sondern es braucht auch den richtigen „Anlagemotor“ und Kenntnisse der “Verkehrsregeln”.

Die Wahl der richtigen Altersvorsorge gleicht also ein wenig dem Kauf eines Autos. Du wählst zuerst den Typ (Stadtauto, Van, Cabrio etc.)- die Vorsorgeschicht und dann das passende Modell und den optimalen Hersteller – das Vorsorgeprodukt.

Danach richtest du den „Motor“ ein, welcher die Anlagestrategie darstellt. Aber Achtung: Ein kleines Stadtauto mit einem Formel-1-Motor ist nicht sinnvoll. Obwohl das Modell passt, ist die Motorleistung völlig übertrieben und Frust vorprogrammiert.

Genauso ist es unpraktisch, einen robusten Geländewagen für das Landleben mit einem viel zu schwachen Motor auszustatten. Der kleine Motor ist für das schwere Fahrzeug nicht ausgelegt und es kommt unweigerlich zu größeren Pannen.

Daher ist es wichtig, bei der Altersvorsorge das passende Vorsorgeprodukt und die richtige Anlagestrategie zu kombinieren. Die Anlagestrategie sollte auf deine individuellen Bedürfnisse und Ziele abgestimmt sein.

Zuletzt ist es noch wichtig, dass du dich an die Verkehrsregeln hältst, wenn du ein Fahrzeug bewegst. Nur dann kommst du sicher ans Ziel und kannst Unfälle zuverlässig vermeiden.

Bei der Geldanlage sind Investmentregeln ähnlich wichtig wie Verkehrsregeln beim Autofahren. Ohne sie sind negative Investmenterfahrungen und Enttäuschungen fast unvermeidlich.

In unserem nächsten Artikel findest du daher wertvolle Tipps zur Auswahl und Einschätzung des passenden Anlagemotors und dann folgen die Grundregeln zur Investmentstrategie für deine Altersvorsorge.

Dort erfährst du, wie du die richtige Balance aus Sicherheit, Rendite und Flexibilität findest, um deine finanziellen Ziele entspannt zu erreichen.