Das Wichtigste in Kürze

- In der Berufsunfähigkeitsversicherung gibt es grundsätzlich keine echte Beitragsrückerstattung oder Beitragsrückgewähr, die Begriffe werden hier irreführend verwendet.

- Aus Marketinggründen werben zwar einige Finanzvertriebe und Anbieter damit, allerdings handelt es sich dabei immer um eine versteckte Kombination aus Sparvertrag und Berufsunfähigkeitsabsicherung.

Wahrscheinlich gehst du eh davon aus, dass du gesund bleibst und keine Berufsunfähigkeitsrente beziehen musst. Dann hört es sich doch richtig gut an, wenn du am Ende und bei Leistungsfreiheit deine eingezahlten Beiträge einfach wieder zurückbekommst.

Warum es auf den zweiten Blick vielleicht doch keine so gute Lösung ist, erfährst du hier.

Inhaltsverzeichnis

Die optimale Lösung: Berufsunfähigkeitsversicherung mit Beitragsrückerstattung?

Auch wenn fast jeder Kunde weiß, dass eine Berufsunfähigkeitsversicherung wichtig ist, erscheinen einigen Menschen die Beiträge dennoch etwas zu hoch. In einem solchen Moment wirkt die Berufsunfähigkeitsversicherung mit Beitragsrückgewähr wie die perfekte Lösung.

Du erhältst während der Vertragslaufzeit den vereinbarten Versicherungsschutz und wenn du nicht berufsunfähig wirst, dann bekommst du deine eingezahlten Beiträge am Ende einfach zurück. Eine Win Win-Lösung für dich als Kunden. Aber kann das überhaupt funktionieren?

Wieso eine Beitragsrückgewähr technisch unmöglich ist

Vereinfacht wird jeder Kunde, der eine Berufsunfähigkeitsversicherung abschließt, Teil eines Versicherungskollektivs. Wenn du also bei der XY Versicherung einen BU-Vertrag abschließt, zahlst du eine vorher festgesetzte Prämie. Dafür garantiert dir der Versicherer, dass du im Leistungsfall auch die vereinbarte Berufsunfähigkeitsrente ausgezahlt bekommst.

Viele Versicherte (Kunden) zahlen also eine bestimmte Risikoprämie in einen gemeinsamen Topf ein, damit diejenigen, bei denen der Versicherungsfall eintritt (Berufsunfähigkeit), ihre versicherte Leistung erhalten können.

Das finanzielle Risiko des Einzelnen wird also auf viele Schultern (Versicherte) verteilt. Es handelt sich dabei immer um einen reinen Risikobeitrag, der am Ende des Monats kalkulatorisch verbraucht ist.

Wenn du nun am Ende der Laufzeit diese Beiträge zurückbekommen würdest, von welchem Geld sollen dann die Leistungsfälle bezahlt werden?

Wie BU- Tarife mit Beitragsrückerstattung wirklich funktionieren

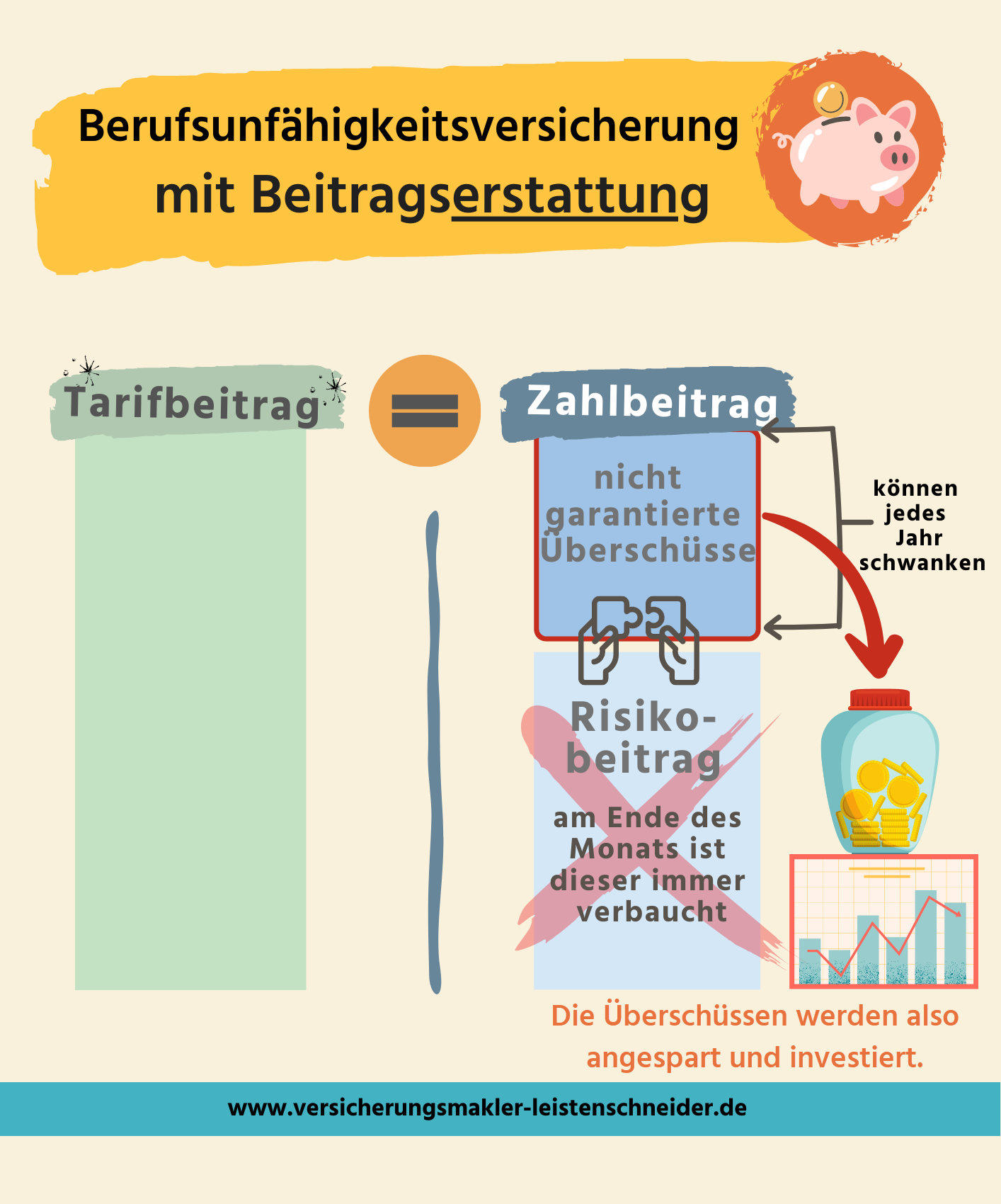

Es gibt dennoch Berufsunfähigkeitstarife, welche mit einer Beitragsrückerstattung werben. Als Kunde zahlst du hier einfach von Beginn an einen höheren Beitrag. Ein Teil des Geldes dient der Absicherung des Berufsunfähigkeitsrisiko (Risikobeitrag) und ein Teil des Beitrages („Sparbeitrag“) wird angelegt. Dabei handelt es sich aber ausschließlich um die nicht garantierten Überschüsse.

Die Höhe des Sparanteils hängt daher also von der Überschussbeteiligung des Versicherers ab. Ein Versicherer erwirtschaftet Überschüsse und diese werden für das laufende Kalendarjahr garantiert. Im kommenden Jahr kann die Überschussbeteiligung aber steigen oder sinken und ist somit nicht über die gesamte Laufzeit garantiert.

Wenn die Überschussbeteiligung sinkt, dann steigt der Risikoanteil deiner Prämie und dein Sparanteil reduziert sich entsprechend. Aus diesem Grunde weiß der Versicherer auch nicht, welchen Sparanteil dein Vertrag über die gesamte Laufzeit haben wird.

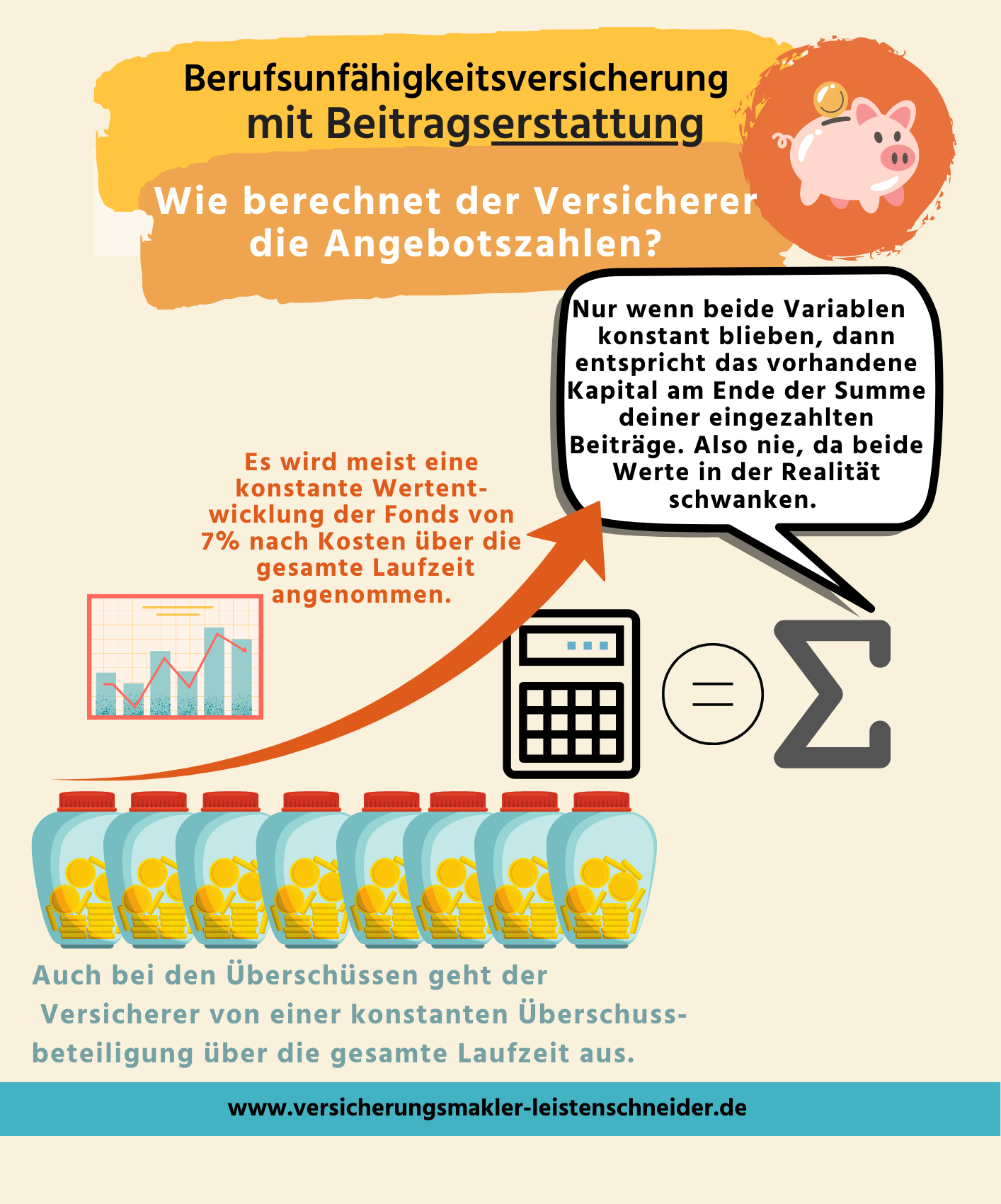

In der Hochrechnung geht der Versicherer daher immer von einer konstanten Überschussbeteiligung (gleichbleibender Sparanteil) und einer konstanten Wertentwicklung aus.

Dieses überschüssige Geld (Sparbeitrag) kann klassisch im Deckungsstock des Versicherers angelegt werden (verzinsliche Ansammlung) oder das Geld wird in Investmentfonds investiert.

In der Theorie erzielst du mit dem Sparbeitrag eine gewisse Anlagerendite. So wächst das angesparte Kapital über die Laufzeit kontinuierlich an und entspricht im Optimalfall am Ende der Summe deiner insgesamt aufgewendeten BU-Beiträge.

Auch wenn du in Mathe kein Einserkandidat warst, erkennst du schnell, dass es extrem unwahrscheinlich ist, dass am Ende der Laufzeit tatsächlich die Summe deiner insgesamt eingezahlten BU-Beiträge und das Guthaben durch die Sparbeiträge gleich hoch ausfällt.

Hier brauchst du schon ideale Laborbedingungen, damit diese Rechnung wirklich aufgeht. In der Realität wird das hingegen fast nie passen, da es zwei große Variablen gibt:

1. die Höhe des Sparbeitrages

2. die Höhe der Anlagerendite.

Das Produkt wurde in meinen Augen von der Marketingabteilung einer Versicherung entwickelt und soll dir deine größte Kaufschwelle nehmen.

Schließlich möchte niemand jahrelang umsonst Beiträge für eine Absicherung zahlen, die er/sie eventuell nicht benötigt.

Wenn du als Versicherer deinen Kunden nun die Rückzahlung der Beiträge in Aussicht stellst, dann fühlt es sich für viele Menschen einfach besser an. Jeder hat schließlich das subjektive Gefühl, dass es ihn nicht treffen wird, sondern immer nur die Anderen.

Die Berufsunfähigkeitsversicherung mit Beitragsrückerstattung ist also gebaut worden, damit die Versicherer mehr BU-Versicherungen verkaufen können und auch die Kunden abholen, denen der Beitrag irgendwie zu hoch erscheint.

Es geht nicht wirklich darum, dir als Kunde einen echten Mehrwert zu bieten, daher solltest du auch einen Bogen um diese Form der Berufsunfähigkeitsversicherung machen.

Aus diesem Grunde lohnt es sich auch nicht genauer auf die unterschiedlichen Anlageformen und deren Vor- und Nachteile einzugehen. Lieber konzentrieren wir uns auf die deutlich bessere Alternative der BU-Versicherung.

Warum die Beitragsverrechnung die bessere Lösung ist

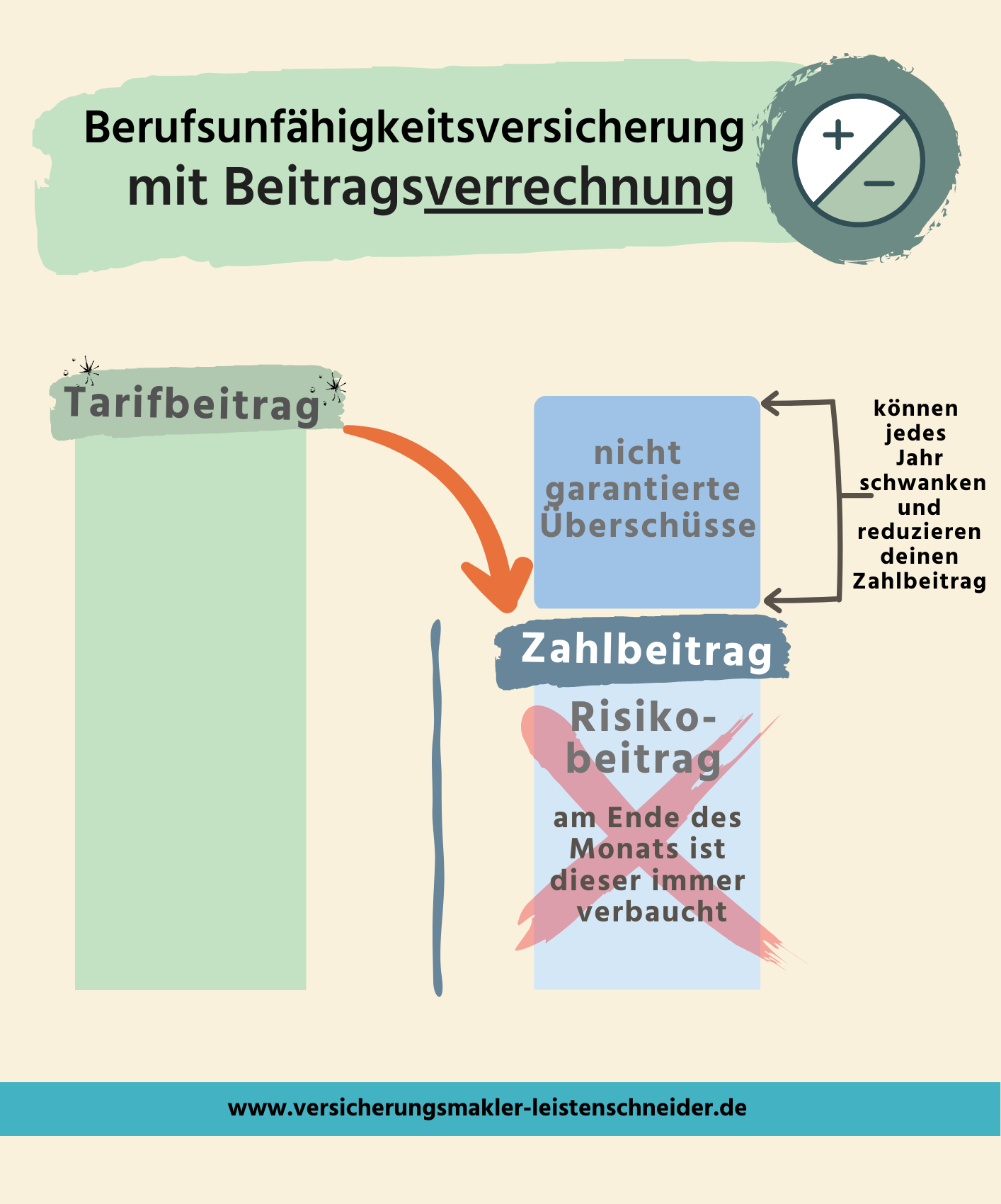

Anstatt auf eine Berufsunfähigkeitsversicherung mit Beitragsrückerstattung zu setzen, ist es sinnvoller sich für die Beitragsverrechnung zu entscheiden.

Hierbei werden die nicht garantierten Überschüsse der Versicherungsgesellschaft genommen, um deinen Zahlbeitrag zu reduzieren. Hier kannst du genau nachlesen, was der Unterschied zwischen Tarif-und Zahlbeitrag ist und auf welchem Wege die Berufsunfähigkeitsversicherer überhaupt Überschüsse erzielen.

Vereinfacht sieht die Beitragsverrechnung in der BU-Versicherung so aus:

Es gibt einen Tarifbeitrag (Risikobeitrag) und davon werden sofort die nicht garantierten Überschüsse abgezogen. Nur dieser niedrigere Beitrag ist von dir zu zahlen. Die Überschüsse sind auch hier immer nur für ein Kalenderjahr garantiert und können im kommenden Jahr höher oder niedriger ausfallen.

Hierdurch kann sich auch dein Zahlbeitrag minimal verändern. Weitere Informationen zu den Überschüssen und dem Unterschied von Tarif- und Zahlbeitrag findest du hier.

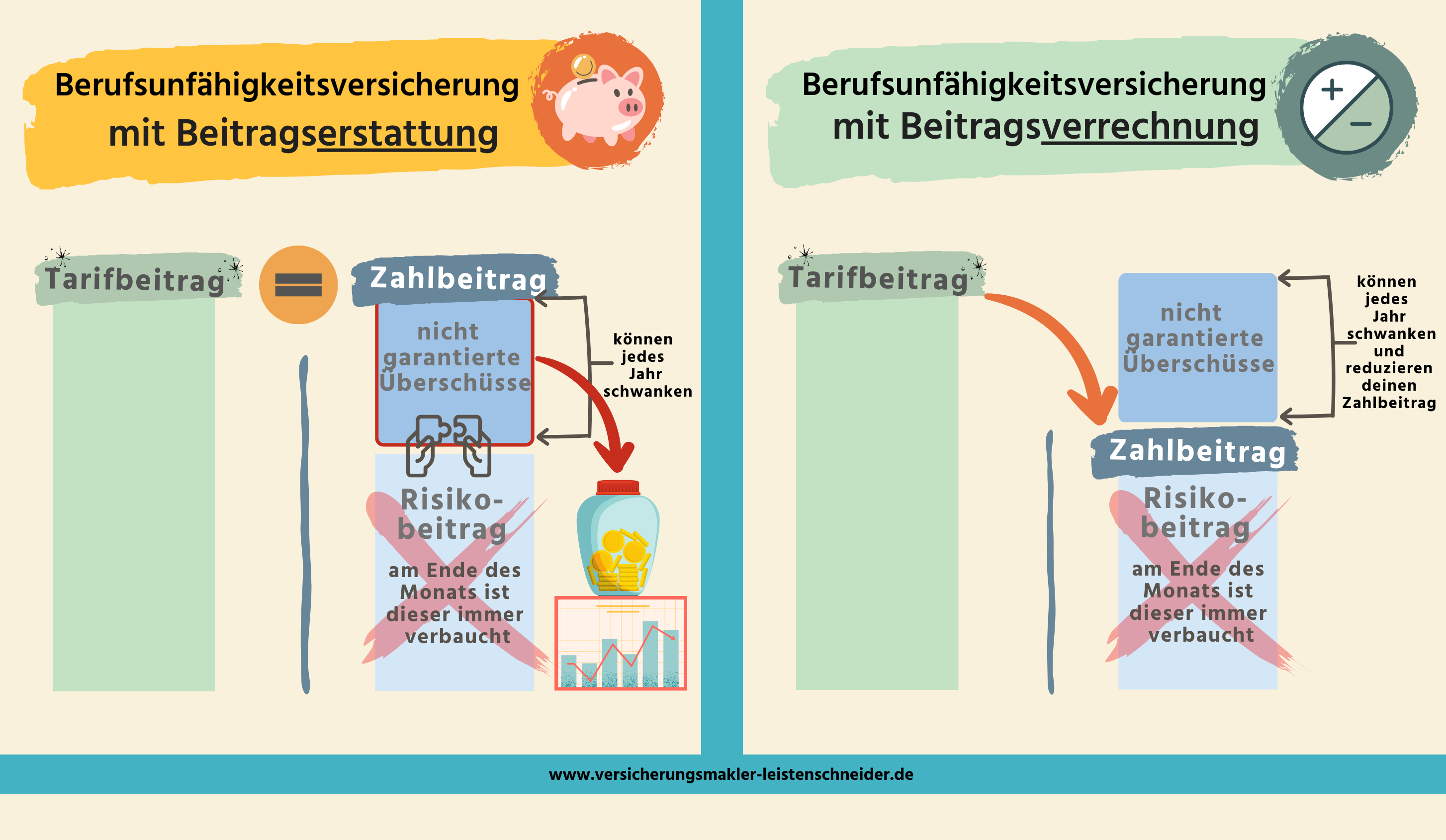

Noch mal beide Varianten „Beitragsverrechnung“ und „Beitragserstattung“ im Vergleich:

Hier werden die Überschüsse in einen Anlagetopf investiert und dort soll am Ende der Laufzeit ein Kapital in Höhe deiner insgesamt geleisteten BU-Beiträge vorhanden sein.

Du sparst durch die Beitragsverrechnung im Vergleich also von Beginn an Geld. Wenn du zusätzliches Kapital aufbauen möchtest, dann kannst du dies Geld natürlich auch für den eigenen Vermögensaufbau nutzen.

Es steht dir jetzt aber völlig frei, wie du dieses Geld investierst. Du kannst also auch transparentere und kostengünstigere Lösungen wie ETF´s für dich nutzen und insgesamt freier über dieses Geld verfügen.

Ein weiterer Vorteil ist, dass der Zahlbeitrag zur Berufsunfähigkeitsversicherung bei dieser Variante insgesamt niedriger ausfällt, was dir insbesondere in wirtschaftlich schwierigeren Zeiten (z.B. Elternzeit) weiterhilft.

Fazit – Berufsunfähigkeitsversicherung mit Beitragsrückgewähr

Eine Berufsunfähigkeitsversicherung mit Beitragsrückgewähr hört sich im ersten Moment gut an, ist aber genau genommen eine Mogelpackung und verschafft dir keine Vorteile.

Auch hierbei ist dein Risikobeitrag für die Absicherung des Berufsunfähigkeitsrisikos am Ende des Monats verbraucht und nur die nicht garantierten Überschüsse werden für einen intransparenten Vermögensaufbau verwendet.

Entscheide dich lieber für die transparentere Variante der Beitragsverrechnung. Hier werden die Überschüsse direkt vom Tarifbeitrag der Berufsunfähigkeitsversicherung abgezogen und du profitierst von einem niedrigeren Zahlbeitrag. Hier findest du eine übersichtliche Erklärung zum Thema Tarifbeitrag und Zahlbeitrag in der BU-Versicherung.

Worauf du bei der Auswahl der richtigen Berufsunfähigkeitsversicherung unbedingt achten solltest und welche Fallstricke bei der Antragsstellung lauern, kannst du hier nachlesen. Dort findest du auch direkt einen Online – Vergleichsrechner zur Berufsunfähigkeitsversicherung, damit du eine Vorstellung von den Kosten einer BU-Versicherung bekommst.

Der Leitfaden hilft dir, den richtigen Versicherer zu finden und teure Fehler bei der Antragsstellung zu vermeiden.

Und wenn du alles richtig machen möchtest und dich nicht erst wochenlang in dieses Thema einlesen möchten, dann stelle dir doch einfach kompetente Unterstützung an die Seite.

Wir helfen dir gerne kostenlos den passenden Anbieter zu finden und die typischen Fallstricke zu vermeiden. Rufe einfach an oder buche einen unverbindlichen persönlichen oder Online-Termin: