Das Wichtigste in Kürze

- Testberichte von Finanztest, aber auch viele andere Vergleiche sind oft sehr oberflächlich und teilweise sogar auch schlecht recherchiert. Daher werden diese immer wieder von spezialisierten Fachleuten, wie uns, stark kritisiert.

- Auch die Ratingsiegel von Morgen&Morgen und Franke&Bornberg helfen dir bei der Produktauswahl nicht weiter. Denn es erhalten viel zu viele der angebotenen Berufsunfähigkeitstarife eine sehr gute Testnote, obwohl es große Unterschiede im wichtigen Kleingedruckten gibt.

Für eine gute Entscheidung reicht es nicht aus sich nur auf Testberichte zu verlassen. Daher findest du hier Tipps, worauf du bei der Auswahl einer passenden Berufsunfähigkeitsversicherung achten solltest.

Inhaltsverzeichnis

Tests zur Berufsunfähigkeitsversicherung

Es gibt zahlreiche Tests zur BU-Versicherung und aufgrund der Komplexität, gibt es sehr unterschiedliche Ergebnisse.

Wenn du gerade kurz vor dem Abschluss zu einer Berufsunfähigkeitsversicherung stehst und überlegst, welcher Anbieter und welches BU-Produkt zu dir passt, dann findest du in diesem Artikel hilfreiche Informationen zur richtigen Produktwahl.

Solltest du hingegen noch an allgemeinen Informationen zur Berufsunfähigkeitsversicherung interessiert sein, dann findest du in unserem BU-Leitfaden zahlreiche wertvolle Tipps.

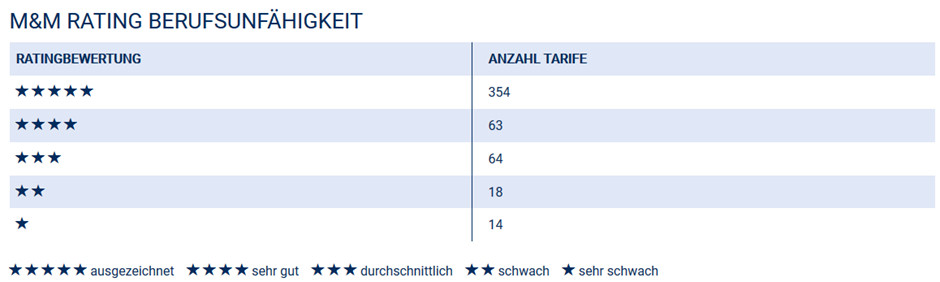

Es gibt eine Vielzahl von Berufsunfähigkeitstarifen am Markt und im ersten Moment scheinen sich diese nur durch die Höhe des monatlichen Beitrages zu unterscheiden. Viele BU-Tarife erhalten schließlich ein sehr gut bei Finanztest und auch die Höchstnote bei Morgen&Morgen und Franke&Bornberg.

Beide Rating-Anbieter sagen dir vielleicht erstmal nichts, diese gehören aber in Deutschland zu den führenden Ratingagenturen von Berufsunfähigkeitsversicherungen.

Daher greifen auch die großen Verlage bei ihren Tests und Vergleichen zur Berufsunfähigkeitsversicherung regelmäßig auf deren Datenbasis zu.

Quelle: Morgen und Morgen 2020 – Detaillierte Informationen findest du unter https://www.morgenundmorgen.com/ratings/produktratings/mm-rating-berufsunfaehigkeit/

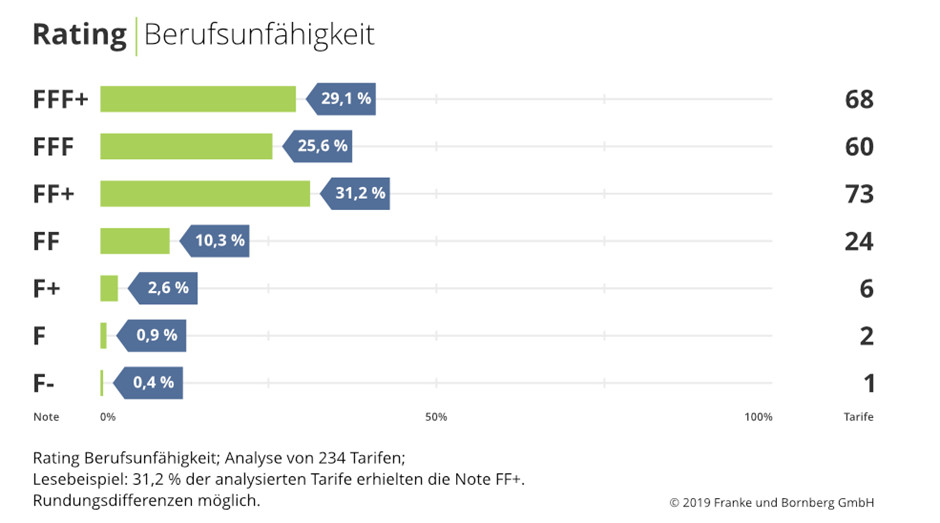

Auch bei Franke und Bornberg gibt es unglaublich viele Ratingergebnisse mit einem sehr gut.

Quelle: Franke und Bornberg 02.2020 Siehe auch https://www.franke-bornberg.de/ratings/arbeitskraftsicherung/berufsunfaehigkeit/selbstaendige-bu

Wie du siehst, erhält ein Großteil der am Markt befindlichen BU-Tarife im Test die Höchstnote von 5 Sternen oder mindestens ein FFF für ihre Berufsunfähigkeitsversicherung.

Da die Anbieter im direkten Vergleich anscheinend eh alle gleich gut sind, dann kannst du dich doch einfach für den Anbieter mit dem niedrigsten Monatsbeitrag entscheiden, oder?

Verbraucherzentrale und die BU-Versicherung

Selbst die Verbraucherzentrale vertritt anscheinend die Meinung, dass man einfach einen der drei günstigen 5 Sterne Versicherer auszuwählen braucht und dann eine gute Bedingungsqualität und ein passender Tarif garantiert ist.

Denn bisher haben alle Kunden, die vorher einen Beratungstermin bei der Verbraucherzentrale wahrgenommen haben, genauso den Beratungsablauf geschildert.

Da die Verbraucherzentrale aber nicht bei der Umsetzung (Abschluss) helfen kann, kamen diese Menschen zur Umsetzung zu uns. Nach einer persönlichen Beratung haben sich die gleichen Kunden bisher jedes Mal umentschieden und einen anderen Tarif gewählt. Warum?

Weil sie nun einen Blick hinter den Vorhang werfen konnten. Sie haben die wichtigsten Unterschiede in den BU-Vertragsbedingungen kennengelernt und gesehen, dass sich auch 5 Sterne Produkte sehr deutlich voneinander unterscheiden können.

Aus diesem Grunde ist die gefühlte Gleichmacherei diverser Einrichtungen für dich als Verbraucher gefährlich. Denn so merkst du oft erst im Leistungsfall, wie leistungsstark ein Versicherer wirklich ist und ob die Bedingungen auch zu deiner Lebenssituation passen.

Leistungsunterschiede in der Berufsunfähigkeitsversicherung

Es ist schwierig bis unmöglich im Bereich der Berufsunfähigkeitsversicherung grundsätzliche Tarifempfehlungen abzugeben, da einige Leistungskriterien für den einen wichtig und für den anderen nutzlos sein können.

Wenn du Arzt bist, dann interessiert dich vielleicht eine Infektionsklausel und die Umorganisationsklausel für Selbstständige, sofern du dich langfristig niederlassen möchtest.

Als Beamter hingegen schaust du dir die Anbieter mit einer Dienstunfähigkeitsklausel genauer an.

Und wenn du in deinem Beruf viel mit dem Auto unterwegs bist, dann ist es wichtig, dass der Versicherer auch nach einem Unfall leistet, bei dem du eine vorsätzliche Straftat begangenen hast. Hierzu zählen zum Beispiel Rotlichtverstoß, Geschwindigkeitsübertretung, Überfahren einer roten Ampel, etc. Die meisten BU-Versicherer verweigern aber bei in einem solchen Fall die Zahlung der BU-Rente, da es hierfür oft einen Leistungsausschluss gibt.

Das waren jetzt nur sehr wenige Beispiele und doch merkst du schon jetzt, dass eine individuelle Betrachtung deiner beruflichen Situation und deiner Ziele zu sehr unterschiedlichen Empfehlungen führen würden.

Aus diesem Grunde sind Tests zur Berufsunfähigkeitsversicherung auch so fehleranfällig, da diese anhand von wenigen Musterfällen allgemein gültige Empfehlungen erzielen möchten.

Selbst wenn die Person in dem Test, genau wie du Maschinenbauingenieur oder Arzt ist, kann die konkret ausgeübte Tätigkeit (Anteil Reisetätigkeit, Führungsverantwortung, angestellt oder selbstständig, Fachrichtung, Forschungsanteil, etc.) sehr deutlich von deiner abweichen.

Auf dem Papier habt ihr zwar sehr ähnliche Eckdaten, aber in der Realität sollte der Berufsunfähigkeitsschutz den unterschiedlichen Risiken und Karrierezielen Rechnung tragen.

Es lohnt sich daher genau hinzuschauen und ein maßgeschneidertes Lösungskonzept zu entwickeln. Denn du bist nicht Herr oder Frau Mustermann und deswegen ist es fast unmöglich bei einem so komplexen Versicherungsprodukt auf eigene Faust gute Ergebnisse zu erzielen.

Hole dir lieber Unterstützung durch einen spezialisierten Berater, denn der direkte Onlineabschluss über Check24 und Co sorgt nicht mal für einen Prämienvorteil, aber dafür, dass du eventuell eines der wichtigen Details übersiehst.

Beste Berufsunfähigkeitsversicherung

Einige Auswahlkriterien sind bei der Suche nach der besten Berufsunfähigkeitsversicherung jedoch für alle Kunden wichtig und hilfreich.

Hierzu gehören

- Die Unternehmenskennzahlen

Es handelt sich bei der Berufsunfähigkeitsversicherung um das langfristige Zahlungsversprechen eines Versicherers. Du möchtest dich darauf verlassen können, dass dein Berufsunfähigkeitsversicherer deine BU-Rente auch in 30 Jahren noch zahlen kann. Da ist es hilfreich, wenn der Versicherer wirtschaftlich gut aufgestellt ist.

- Eine nachhaltige Beitragskalkulation

Wenn ein Anbieter seine Berufsunfähigkeitsversicherung immer 20 % günstiger als der Markt anbietet, dann mag das auf den ersten Blick attraktiv erscheinen. Es sollte dir aber zu denken geben.

Denn dein statistisches Risiko berufsunfähig zu werden ist immer gleich hoch. Egal, ob du bei der Allianz, der Dialog, Alte Leipziger oder wem auch immer versichert bist.

Wenn dein statistisches BU-Risiko also immer gleich hoch ist und wenige Anbieter dennoch deutlich unter der durchschnittlichen Marktprämie liegen, dann sollte man sich fragen, wie dies nachhaltig gehen kann.

Schließlich ist es sehr wahrscheinlich, dass die geringeren Prämieneinnahmen langfristig die Leistungsausgaben nicht mehr decken. Was macht der „günstige“ Versicherer dann?

Im ersten Schritt steigt vielleicht nur der Zahlbeitrag. Vielleicht versucht der Anbieter aber auch mehr Leistungsanträge abzulehnen, damit die Kalkulation am Ende noch aufgehen kann?!

- Erfahrung und Kompetenz

Ein Versicherer, der schon seit Jahrzehnten Berufsunfähigkeitsversicherung anbietet, verfügt in der Regel über große Versichertenkollektive. Hier sind also viele Menschen versichert, wodurch sich das Risiko jedes Einzelnen auf mehr Schultern verteilt.

Große Kollektive sind daher besser gegen statistische Abweichungen gerüstet. Diese Anbieter führen aber oft auch eine professionellere und fairere BU-Leistungsfallprüfung und BU-Antragsprüfung durch.

Zudem haben diese ihre BU-Bestände sowohl hinsichtlich des Controllings als auch hinsichtlich der Schaden-, Regulierungs- und Prozessquoten im Griff.

- Passen die Antragsfragen zu deiner Gesundheitshistorie

Die Gesundheitsfragen der Versicherungsgesellschaften unterscheiden sich voneinander. Je nachdem wie diese gestellt sind, musst du mal mehr und mal weniger Daten / krankhafte Befunde preisgeben.

Unter Umständen kann das darüber entscheiden, ob und zu welchen Konditionen du Versicherungsschutz bekommst. Wenn dich das Thema interessiert, dann schaue einfach mal hier.

Preis und Qualität in der BU-Versicherung

In vielen Lebensbereichen gibt es einen Zusammenhang zwischen Produktqualität und Preis. Wenn du mehr bezahlst, bekommst du häufig auch mehr.

In der Berufsunfähigkeitsversicherung sagt der Preis hingegen nicht zwangsläufig etwas über die Produktqualität aus.

Es gibt preiswerte und sehr gute Tarife und es gibt schwache Anbieter, die dazu auch noch einen hohen Preis verlangen.

Vor Antragsstellung solltest du daher einen detaillierten Preis – und Leistungsvergleich vornehmen (lassen), damit du

- einen unabhängigen Marktüberblick bekommst

- die zahlreichen Leistungsunterschiede in den Bedingungen erkennst

- die Beitragsunterschiede sichtbar werden

Einen ersten Eindruck vom Preis bekommst du durch unseren Onlinerechner.

Fazit – Test Berufsunfähigkeitsversicherung

Die Herausforderung liegt also darin, dass du die passende Berufsunfähigkeitsversicherung mit einem guten Preis- und Leistungsverhältnis finden musst.

Einen Versicherer, der zu deiner aktuellen und zukünftigen Lebenssituation passt und keine Fallstricke in den Bedingungen aufweist. Auch sollte der Berufsunfähigkeitsversicherer über gute Unternehmenskennzahlen verfügen, da es sich um ein langfristiges Zahlungsversprechen handelt.

Oft lohnt es sich daher auch bereits bestehende Verträge auf den Prüfstand zu stellen, da in den letzten Jahren die Beiträge auf breiter Front gesenkt wurden und sich gleichzeitig die Vertragsbedingungen spürbar verbessert haben.

Wenn es der Gesundheitszustand zulässt, kannst du so zukünftig von einem deutlich besseren Bedingungswerk und einem günstigeren Beitrag profitieren.

Die richtige Berufsunfähigkeitsversicherung zu finden, ist nicht einfach. Und auch beim Antragsstellungsprozess kannst du schwerwiegende Fehler machen. Erst wenn du beide Bereiche sauber gelöst hast, verfügst du über eine passende und sichere Berufsunfähigkeitsversicherung.

In unseren Augen sollte schließlich niemand jahrelang Prämie zahlen und im Leistungsfall mit dem Versicherer kämpfen müssen. Aus diesem Grunde unterstützen wir Menschen dabei, die richtige Berufsunfähigkeitsversicherung zu finden und die zahlreichen Minenfelder zu umgehen.

So kannst du auch mit wenig Aufwand und wenig Erfahrung eine optimale Lösung finden und dich im Leistungsfall entspannt zurücklehnen.