Das Wichtigste in Kürze

- Du erfährst in dem Artikel, warum eine Berufsunfähigkeitsversicherung (BU) wegen der geringen gesetzlichen Absicherung (Ø735 € mtl.) auch für kaufmännische Berufe sinnvoll ist.

- Bei Antragsstellung werden Fragen zu deiner Gesundheitshistorie gestellt. Es ist wichtig diese Daten unbedingt sauber zusammenzutragen, da diese darüber entscheiden, ob und zu welchen Konditionen du Versicherungsschutz bekommst.

So gehst du am besten vor

- Die Berufsunfähigkeitsversicherung gehört zu den komplexeren Versicherungsarten und es gibt einige Fallstricke, weswegen du unbedingt einen spezialisierten und unabhängigen Berater hinzuziehen solltest. Dies führt nicht mal zu Mehrkosten und dein Beitrag für die Absicherung ist genauso hoch, wie bei Check24 oder anderen Onlineportalen.

- Es ist sinnvoll, sich bei deinen Ärzten einen Ausdruck aus der Patientenakte zu holen, damit du die Fragen im Antrag wahrheitsgemäß beantworten kannst und der Versicherer später nicht wegen § 19 VVG die Leistung verweigern kann.

- Stelle niemals gleich einen Antrag, sondern immer erst eine Risikovoranfrage. So weißt du schon im Vorfeld, zu welchen Konditionen der Versicherer Versicherungsschutz anbieten kann und du landest auch nicht in der HIS Datei.

- Wenn aktuell keine BU-Absicherung möglich ist, dann gibt es alternative Produkte, welche als dauerhafte oder Übergangslösung genutzt werden können.

Inhaltsverzeichnis

- Ist eine Berufsunfähigkeitsversicherung sinnvoll?

- Wann zahlt die Berufsunfähigkeitsversicherung?

- Wie unterscheidet sich die gesetzliche Erwerbsminderungsrente von der privaten Berufsunfähigkeitsrente

- Welche Gründe / Erkrankungen führen am häufigsten zu einer Berufsunfähigkeit?

- Das eigene statistische BU-Risiko online berechnen

- Das regelmäßige Einkommen oder der Wert der eigenen Arbeitskraft

- Wie hoch sollte die Berufsunfähigkeitsrente versichert werden?

- Was die Berufsunfähigkeitsrente mit der Altersrente zu tun hat

- Kosten einer Berufsunfähigkeitsversicherung (BU)?

- Vergleichsrechner Berufsunfähigkeitsversicherung

- Finanztest und Ratings und worauf es wirklich ankommt

- Warum die Gesundheitsfragen so wichtig sind und doch fast immer falsch beantwortet werden

- Fazit BU-Versicherung

Ist eine BU-Versicherung sinnvoll?

Die meisten Menschen wissen, dass eine private Berufsunfähigkeitsversicherung wichtig ist, da sie dies schon zigmal gelesen und gehört haben. Hier scheinen sich Verbraucherzentralen, Finanztest und andere Medien ausnahmsweise mal einig zu sein.

Dennoch schieben viele das Thema auf oder beginnen sich damit zu beschäftigen und steigen dann recht schnell aufgrund der „gefühlten“ Komplexität und Informationsflut wieder aus.

Damit dir das nicht passiert, findest du hier komprimiert die wichtigsten Informationen und Tipps zur Berufsunfähigkeitsversicherung. So bleibst du handlungsfähig und kannst eine gute Entscheidung für dich treffen.

Es empfiehlt sich, diesen Artikel komplett zu lesen, um ein besseres Verständnis für alle Herausforderungen im Bereich BU zu erhalten.

Anhand der Informationen kannst du auch entscheiden, ob du eine Arbeitskraftabsicherung grundsätzlich als sinnvoll erachtest.

Wann zahlt die Berufsunfähigkeitsversicherung?

Der offizielle Begriff der Berufsunfähigkeit laut §172 Versicherungsvertragsrecht (VVG):

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

Übersetzt bedeutet das bei guten Bedingungen konkret:

Die Berufsunfähigkeitsversicherung zahlt die vorher vereinbarte monatliche Berufsunfähigkeitsrente, wenn du aus gesundheitlichen Gründen (schwere und chronische Krankheiten, Unfallfolgen etc.) für mindestens sechs Monate nur noch die Hälfte deiner Arbeit erledigen kannst und auch dann, wenn kein sinnvolles Arbeitsergebnis mehr möglich ist.

Bei einer privaten BU-Versicherung ist also immer dein zuletzt konkret ausgeübter Beruf versichert, ob du noch einem anderen Beruf nachgehen kannst, ist unerheblich.

Zudem spielen auch deine Ausbildung und Erfahrung, deine Lebensstellung und dein Einkommen eine Rolle.

Wie unterscheidet sich die gesetzliche Erwerbsminderungsrente (EU) von der privaten Berufsunfähigkeitsrente (BU)?

Bei der deutschen Rentenversicherung giltst du hingegen nur dann als erwerbsunfähig, wenn du aufgrund einer geistigen oder körperlichen Beeinträchtigung gar nicht mehr oder nur stark eingeschränkt am allgemeinen Arbeitsmarkt teilnehmen kannst.

Die Betonung liegt hier also auf „dem allgemeinen Arbeitsmarkt“, wohingegen die oben beschriebene private BU-Versicherung dein konkretes Berufsbild zugrunde legt.

Im gesetzlichen System interessiert sich also niemand mehr für deinen zuletzt ausgeübten Beruf, deine Ausbildung, dein bisheriges Einkommen und du kannst auch als Akademiker auf den Job des Parkplatzwächters verwiesen werden.

Der gesetzliche Schutz berücksichtigt also nichts von dem, was du dir schon erarbeitet hast. Aus diesem Grunde ist es wirklich schwer überhaupt eine Leistung wegen Erwerbsminderung zu erhalten, da du ja immer auf jeden anderen beliebigen Beruf verwiesen werden kannst.

Aber selbst, wenn du es schaffst eine Rente wegen Erwerbsminderung zu bekommen, so ist diese im Schnitt sehr niedrig. Oft reicht diese nicht zum Leben und du rutschst deswegen in die gesetzliche Grundsicherung ab.

Die durchschnittliche Erwerbsminderungsrente in Deutschland betrug im Jahr 2021 laut Rentenatlas 2022 der Deutsche Rentenversicherung Bund nur 1.028 € brutto monatlich.

Als voll erwerbsgemindert giltst du zudem nur, wenn du keine 3 Stunden mehr einer beliebigen entgeltpflichtigen Beschäftigung nachgehen kannst.

Wenn du hingegen zwischen 3 und 6 Stunden einer Teilzeitbeschäftigung nachgehen kannst, dann erhältst du nur noch die halbe Erwerbsminderungsrente.

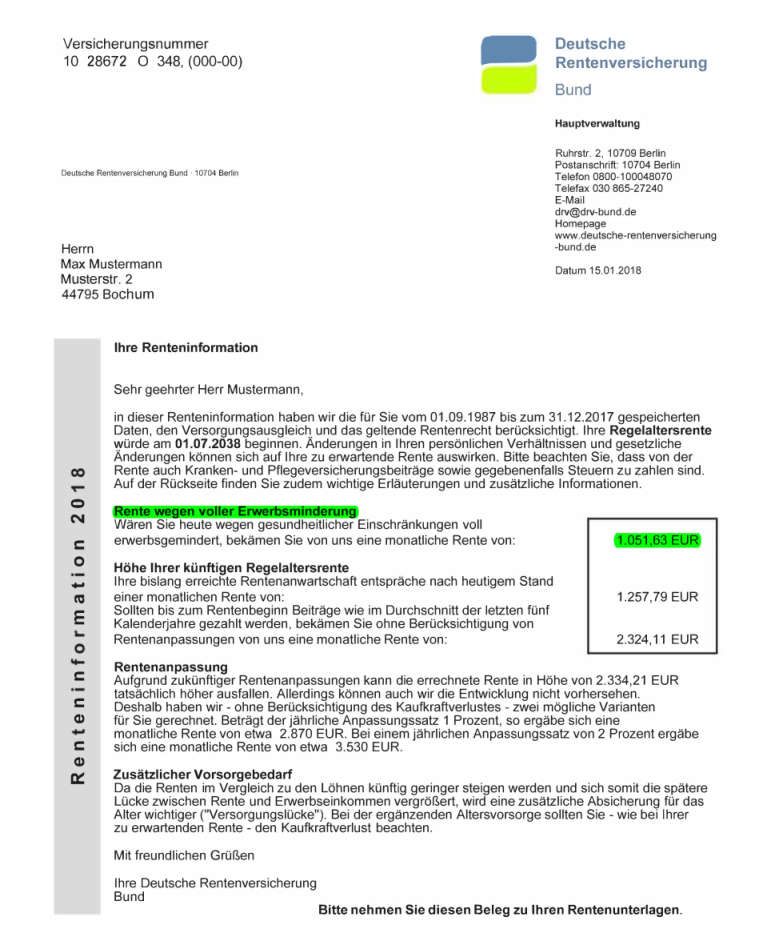

Was das im Leistungsfall konkret für dich bedeuten würde, kannst du deiner eigenen Renteninformation entnehmen.

Hier findest du die Höhe der gesetzlichen Erwerbsminderungsrente:

Den meist recht geringen Betrag musst du sogar halbieren, wenn du weiter in der Lage bist 3–6 Stunden in einem beliebigen Beruf zu arbeiten.

Einen kleinen Lichtblick gibt es jedoch: Aktuell werden in Deutschland mehr volle Erwerbsminderungsrenten ausgezahlt.

Wie kann das sein? Sobald du als Erwerbsminderungsrentner arbeitslos bist, weil ein entsprechender Teilzeitarbeitsplatz fehlt, erhältst du die volle Erwerbsminderungsrente, obwohl du aus medizinischer Sicht nur teilweise erwerbsgemindert bist.

Da diese niedrig qualifizierten Berufe immer weiter verschwinden, gibt es für die ganzen teilweise erwerbsgeminderten Rentner einfach keine passenden Teilzeitarbeitsplätze mehr

Das ist zwar „kundenfreundlich“, allerdings auf sehr niedrigem Niveau. Zur Erinnerung: Die durchschnittliche Erwerbsminderungsrente liegt ja trotz dieser Regelung bei nur 1.028 € mtl. brutto.

Wenn du Berufseinsteiger bist, dann fällt die Lücke übrigens noch größer aus. Das liegt an der Wartezeit von fünf Jahren. Du musst nämlich erst 5 Jahren lang Beiträge in die gesetzliche Rentenversicherung einzahlen, bevor du überhaupt einen Anspruch auf Erwerbsminderungsrente (EU-Rente) erhältst.

Ein Beispiel zur Verdeutlichung:

Wenn du aktuell über ein Nettoeinkommen von 2.800 € verfügst und du im Ernstfall eine Erwerbsminderungsrente von 900 € mtl. erhältst, welche somit immerhin schon 22,5 % über der Durchschnittsrente liegt, fehlen dir monatlich 1.900 €. Bei nur drei Jahren Leistungsdauer fehlen dir also 68.400 € an fest eingeplanten Einnahmen.

So schmelzen deine Rücklagen schnell weg. Bei der Berechnung sind zukünftige Gehaltssteigerungen nicht mal berücksichtigt worden und auch die Leistungsdauer ist mit 3 Jahren sehr kurz gewählt.

Wenn du zu denen gehörst

- die eine Familie haben oder eines Tages gründen möchten

- die Wohneigentum besitzen oder langfristig erwerben möchten

- die andere langfristige Pläne schmieden oder

- nur einen gewissen Lebensstandard nicht unterschreiten möchten

dann gerätst du mit der gesetzlichen Absicherung zügig in eine finanzielle Schieflage, da die Lücke zu deinem Nettoeinkommen einfach zu groß ist.

Mit einer privaten Berufsunfähigkeitsrente kannst du selbst dafür sorgen, dass du dir zumindest keine finanziellen Sorgen machen musst und dich ganz auf deine Genesung konzentrieren kannst.

Welche Gründe / Erkrankungen führen am häufigsten zu einer Berufsunfähigkeit?

Viele Ärzte, Akademiker und „Kopfarbeiter“ haben das Gefühl, dass eine BU-Absicherung eher für körperlich arbeitende Berufe wichtig ist.

Denn was soll dir als „Büromensch“ schon passieren, damit du für einen längeren Zeitraum nicht mehr arbeiten kannst?!

Am besten wirfst du hierfür einen Blick auf die Ursachen und Erkrankungen, die am häufigsten zu einer BU führen.

Zu den drei klar zu identifizierenden Hauptursachen zählen Nervenkrankheiten (Depressionen, Burn-out etc.), Erkrankungen des Skelett- und Bewegungsapparates (Bandscheibenvorfall etc.) und Krebs / bösartige Geschwulste.

Diese drei Erkrankungen allein sorgen statistisch für fast 70 % aller BU-Fälle. Natürlich führen bei körperlichen Berufen (Fliesenleger, Maurer etc.) die Erkrankungen des Skeletts- und Bewegungsapparates grundsätzlich schneller zu einer Berufsunfähigkeit, aber dafür wirken bei akademischen Berufen oft andere Kräfte.

Sitzen ist das neue Rauchen und die digitale Geschwindigkeit und Informationsflut hat so zugenommen, dass mehr Menschen, bei dem Versuch Schritt zu halten, ausbrennen.

Risiken und Lebensgewohnheiten verändern sich mit zunehmendem Alter und sorgen so auch noch mal für kleinere Verschiebungen bei der prozentualen Verteilung.

Ab dem 40. Lebensjahr nehmen BU-Fälle durch Nervenkrankheiten / psychische Erkrankungen leicht ab und dafür legen Krebserkrankungen sowie Erkrankungen des Skelett- und Bewegungsapparates weiter zu.

In den letzten Jahren haben die Zahlen sich deutlich verändert und die häufigsten Erkrankungen betreffen nicht mehr nur die körperlichen Berufe, sondern alle Arbeitnehmer, Beamte und Selbstständige.

Im nächsten Schritt kannst du dein eigenes BU-Risiko auch gerne einmal selbst berechnen.

Das eigene statistische BU-Risiko berechnen

Meist wird bei dem Thema Berufsunfähigkeitsversicherung von den Versicherern und Vertrieblern gleich die Statistik angeführt, dass jeder 4. oder 5. Arbeitnehmer im Laufe seines Lebens mindestens einmal oder dauerhaft berufsunfähig wird.

Das stimmt, aber eben nicht pauschal. Wie bei jeder Statistik lohnt es sich genauer hinzuschauen und dann siehst du, dass aktuell noch die körperlichen Berufe wie Pfleger, Einzelhandelskaufleute, Handwerker etc. und auch einige Beamtengruppen diese Statistiken verzerren.

Die meisten unserer Kunden sind Akademiker und in kaufmännischen Berufen tätig und wenn du nur diese Gruppe betrachtest, dann fällt die Quote mit 12 BU-Fällen pro 100 Versicherten im Schnitt geringer aus.

Die voraussichtliche Eintrittswahrscheinlichkeit hängt neben dem konkret ausgeübten Beruf, aber auch von Faktoren wie BMI, Gesundheitshistorie, Familienstand, Raucherstatus, Hobbys und Alkoholkonsum ab.

Mit dem folgenden Tool kannst du die eigene statistische Eintrittswahrscheinlichkeit selbst berechnen:

Also alles gar nicht so schlimm? Ja und nein.

Denn wenn von 100 Menschen im günstigen Fall immer noch 12 im Laufe ihres Lebens berufsunfähig werden, die gesetzliche Absicherung nicht ausreicht und die drei Hauptgründe hierfür

- psychische Erkrankungen aufgrund von Stress

- Erkrankungen des Skelett- und Bewegungsapparats aufgrund des vielen Sitzen und

- Krebs aufgrund der Umwelteinflüsse

sind, dann stellt sich die Frage, ob das Risiko nicht immer noch zu hoch ist, um es allein zu tragen.

Du hast jetzt die wichtigsten Fakten im Blick und kannst im Idealfall bereits entscheiden, ob du dieses finanzielle Risiko gegen einen monatlichen Beitrag an einen Versicherer outsourcen möchtest oder dennoch lieber allein tragen willst.

Wenn dir „finanzielles Risiko“ noch zu unkonkret ist, dann schaue dir den kommenden Abschnitt genauer an. Hier bekommst du ein besseres Gefühl für die Zahlen.

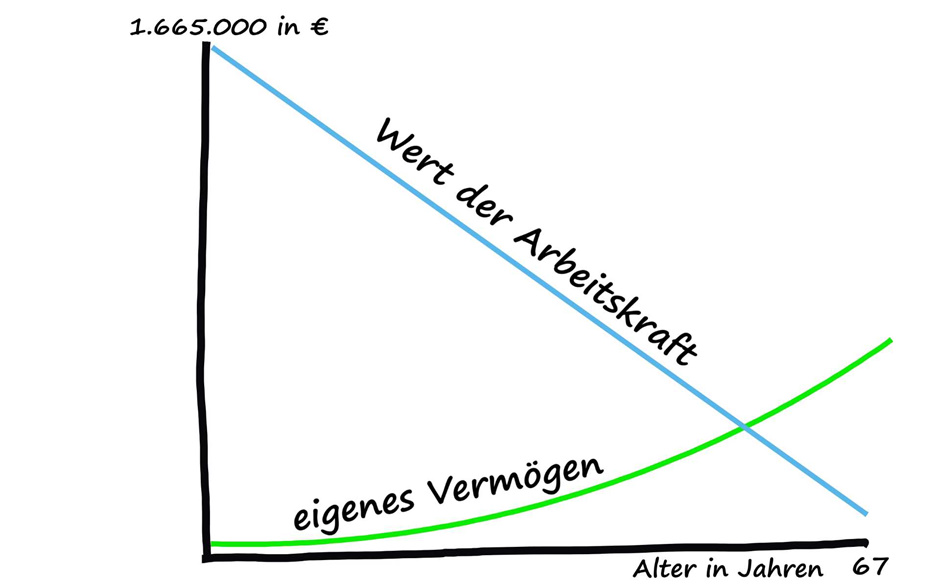

Das regelmäßige Einkommen oder der Wert der eigenen Arbeitskraft

Wenn du deine Freunde fragst, was deren größter finanzieller Wert ist, dann nennen sie dir vermutlich das eigene Auto, das Haus, die Uhrensammlung oder etwas anderes.

In der Regel sind die genannten Sachen übrigens auch umfassend versichert – hier möchten deine Freunde schließlich nichts riskieren.

Vermutlich kannst du grob abschätzen, welchen Wert das Auto, das Haus etc. in etwa haben.

Jetzt nimm bitte einmal das Jahresnettoeinkommen deines Freundes (wenn nicht bekannt, dann nimmst du einfach deine eigenen Zahlen) und multipliziere diese Zahl mit der Anzahl der Jahre, die dein Freund oder du noch arbeiten wird. Hier gehe ruhig vom 67. Lebensjahr aus, auch wenn es immer wieder Vorschläge für eine Erhöhung der Regelaltersrente gibt.

Die Berechnung sieht also wie folgt aus:

Ein Beispiel:

Dein Freund ist 30 Jahre alt und hat ein Bruttoeinkommen von 45.000 € p.a. und er muss demnach noch 37 Jahre lang arbeiten.

Demnach beträgt der Wert der Arbeitskraft bis zum 67. Lebensjahr 1.665.000 €. Hierbei sind zukünftige Gehaltssteigerungen nicht mal berücksichtigt.

Es ist bewusst einmal mit dem Brutto- und einmal mit dem Nettoeinkommen gerechnet worden, da es am Ende doch egal ist.

Die Berechnung zeigt dir, welchen Wert deine Arbeitskraft darstellt. Ob brutto oder netto spielt keine Rolle, da die so ermittelt Zahl bei fast jedem höher ist, als der Gesamtwert der klassisch genannten Werte (Haus, Auto, Kunst, Schmuck etc.).

In der Regel übersteigt die Summe des zukünftigen Einkommens also den Gesamtwert aller zuvor aufgezählten Dinge (Haus, Auto, Uhrensammlung etc.).

Verrückter Weise denkt trotzdem kaum jemand darüber nach sein Haus oder neues Auto unversichert zu lassen, aber bei der Arbeitskraft schieben viele die Absicherung heraus oder haben das Gefühl nicht handeln zu müssen.

Vielleicht liegt es einfach daran, dass die eigene Arbeitskraft schon immer da war. Jeder denkt, es trifft nur die anderen und die Arbeitskraft besitzt leider kein klassisches Preisschild.

Mit der oben genannten Berechnung kannst du zumindest das Preisschild hinzufügen und vielleicht verändern die hier aufgeführten Informationen ein wenig deinen Blickwinkel.

Dein Einkommen bestimmt fast immer deinen Lebensstil und die Abhängigkeit vom Gehalt kannst du gut auf deinem Konto erkennen.

Die meisten Menschen haben genau einen einzigen Zahlungseingang zu verbuchen – ihr Gehalt.

Dem gegenüber stehen aber zahlreiche Abbuchungen wie Miete, Finanzierungskosten, Tanken, Versicherungen, Kfz-Steuer, Essen, Kinderbetreuungskosten (Schule / Kindergarten), Sparbeiträge, Hobbys, Kleidung, Freizeit, Urlaub, Strom, Gas u. v. m.

Wenn dein einziger Zahlungseingang nun wegfällt oder sich halbiert, dann wirst du ziemlich schnell finanzielle Probleme bekommen.

Viele denken, dann reduziere ich halt meinen Lebensstandard und hole mir eine kleinere Wohnung etc.

Wenn du den Gedanken aber wirklich mal konsequent durchdenkst, merkst du schnell, dass das in der Realität gar nicht so einfach und vor allem kurzfristig umzusetzen ist.

Die größeren Zahlungsverpflichtungen sind nämlich überwiegend mit einer längeren Vertragslaufzeit verbunden. Etwa ein Leasing- oder Finanzierungsvertrag für das Auto, die Immobilienfinanzierung, Versicherungskosten, Handytarife, Kinderbetreuungszeiten etc.

Andere Kosten lassen sich fast gar nicht halbieren. Wenn du zwei Kinder hast, dann wirst du nicht gleich in eine 2,5-Zimmer-Wohnung ziehen wollen. Und auch Nahrungskosten lassen sich als Familie zwar optimieren, aber meist kaum halbieren.

Es lohnt sich, das einfach mal realistisch durchzuspielen, da du so auch ein besseres Gefühl für die von dir benötigte Rentenhöhe bekommst.

Wie hoch sollte die Berufsunfähigkeitsrente versichert werden?

Das hängt von so vielen Variablen ab, dass die pauschalen Formeln selten hilfreich sind. Besonders hartnäckig hält sich die Empfehlung, dass die Höhe der Berufsunfähigkeitsrente 70 % des letzten Nettoarbeitslohns betragen soll.

In unseren Augen ist das eine „one size fits all“ Formel, mit der keinem wirklich geholfen ist.

Wenn du zum Beispiel 3.300 € netto verdienst, aber nur 1.900 € Fixkosten im Monat hast, warum solltest du dann 70 % deines Einkommens über eine Berufsunfähigkeitsversicherung absichern?

Selbst wenn du in einigen Jahren einen höheren finanziellen Bedarf hast, dann kannst du über eine Beitragsdynamik (laufend) oder eine Nachversicherungsgarantie (einmalig zu bestimmten Ereignissen) die Berufsunfähigkeitsrente meist noch ohne erneute Gesundheitsprüfung nach oben anpassen.

Wenn du hingegen jetzt schon merkst, dass durch Familie, Immobilieneigentum, Konsum oder andere Zahlungsverpflichtungen am Ende des Monats wenig oder nichts von deinem Gehalt überbleibt, dann ist es sinnvoll von Beginn an eine möglichst hohe BU-Rente zu wählen.

Es geht daher immer um eine persönliche Einnahmen-Überschuss-Rechnung und eine individuelle Betrachtung deiner finanziellen Situation.

Bei der Überprüfung von bereits bestehenden BU-Verträgen sehen wir übrigens am häufigsten eine Berufsunfähigkeitsrente von 1.000 € monatlich. Insbesondere die klassischen 3 und 4 Buchstaben Vertriebe haben diese Rentenhöhe immer gerne pauschal vermittelt.

Selbstverständlich sind 1.000 € BU-Rente besser als keine BU-Rente, aber eine bedarfsgerechte Absicherung sieht dennoch anders aus.

Unser Ziel ist daher immer, dass der Versicherungsschutz deine individuelle Situation und deinen persönlichen Bedarf berücksichtigt. Nur so erhältst du im Leistungsfall eine finanzielle Unterstützung, die dir auch wirklich weiter hilft.

Viele vergessen bei der Bestimmung der Berufsunfähigkeitsrente auch, dass eine Erwerbsminderung automatisch zu einer deutlichen Reduzierung der gesetzlichen Altersrente führt.

Mit dem Geld aus der BU-Versicherung musst du also deine laufenden und zukünftigen Kosten decken können. Gleichzeitig gilt es, einen zusätzlichen Betrag für die Aufstockung der privaten Altersvorsorge einzuplanen.

Schaue dir dazu den folgenden Abschnitt an.

Was die Berufsunfähigkeitsrente mit der Altersrente zu tun hat

Wenn du für dich die richtige Rentenhöhe bestimmen möchtest, dann ist es wichtig zu wissen, dass eine Erwerbsminderung zu einer deutlichen Reduzierung der gesetzlichen Altersrentenansprüche führt

Die ausgewiesene Altersrente aus der Renteninformation bekommst du nur, wenn du bis zum 67. Lebensjahr durcharbeitest und auch zukünftig Beiträge im Durchschnitt der letzten 5 Jahre von dir und deinem Arbeitgeber gezahlt werden.

Bei einer Erwerbsminderung zahlst du aber keine Beiträge mehr in das gesetzliche Rentensystem ein und deswegen wird später deine Erwerbsminderungsrente in eine Altersrente umgewandelt und fällt entsprechend geringer aus.

Für die, dies ganz genau nehmen: Wenn du in der Zeit zwischendurch kurz Sozialleistungen beziehst, dann steigt dadurch deine gesetzliche Altersrente auf Antrag zwar minimal an, aber auch 40 € mtl. mehr verändern kaum etwas und die Lücke bleibt weiter riesig.

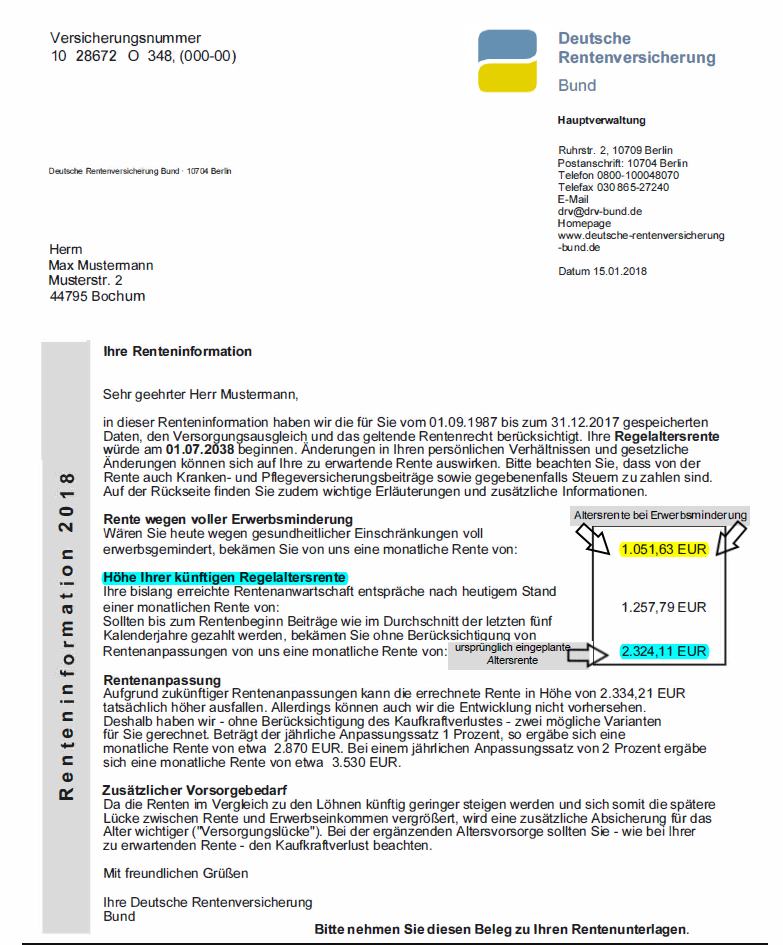

Damit du dir das besser vorstellen kannst, schauen wir uns gemeinsam die Renteninformation an.

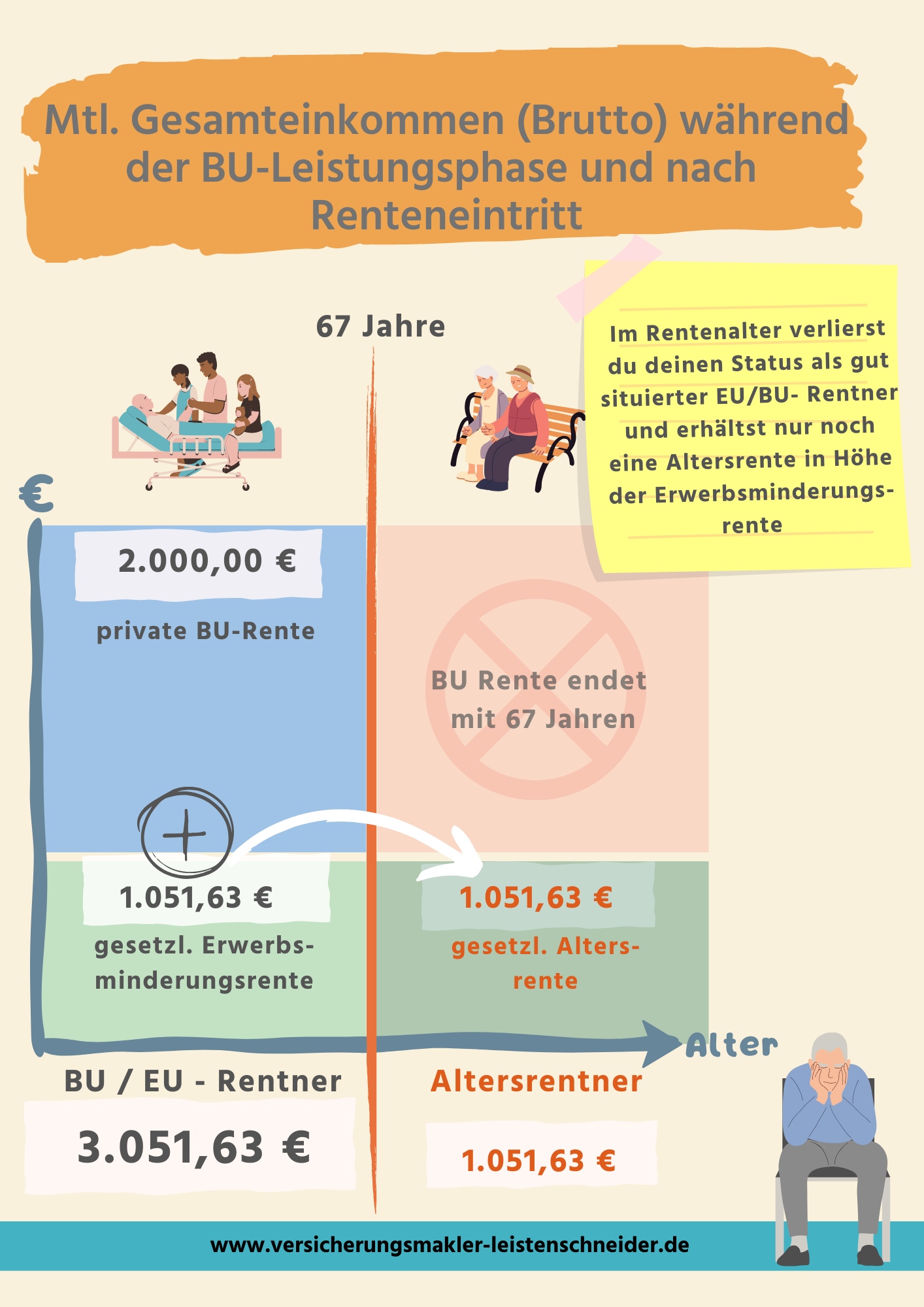

In dem Beispiel fehlen dir durch die zukünftig ausbleibenden Beiträge zur gesetzlichen Altersrente im Rentenalter voraussichtlich 1.272,48 € monatlich gegenüber deiner ursprünglich prognostizierten gesetzlichen Altersrente von 2.324,11 €.

Wenn du eine BU-Versicherung abgeschlossen hast, dann geht es dir in der Leistungsphase gut, aber als Altersrentner hast du weiterhin ein Problem.

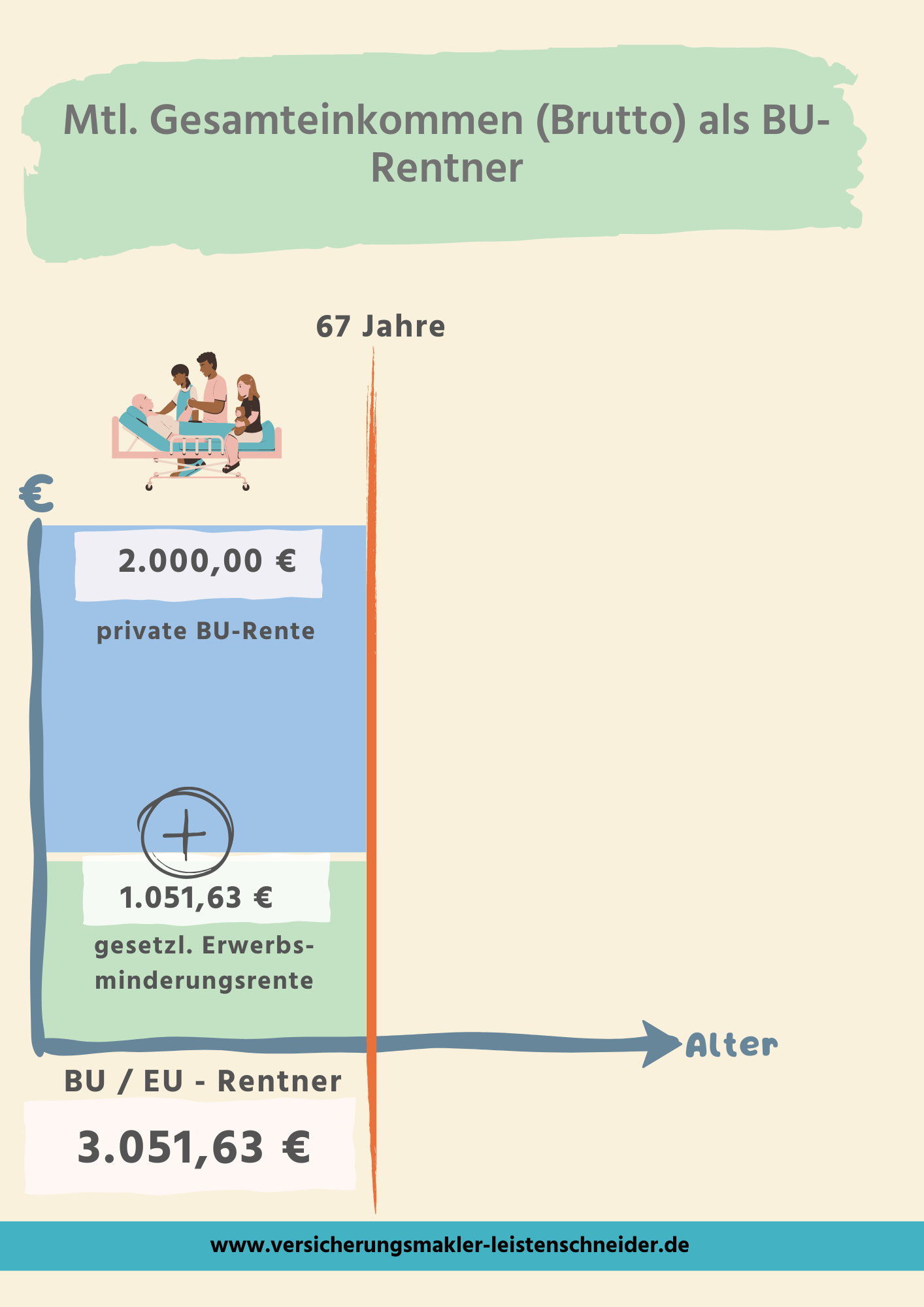

Denn angenommen, du sorgst mit einer Berufsunfähigkeitsversicherung von 2.000 € vor und wirst zum Leistungsfall. Es läuft optimal und du bekommst die versicherte BU-Rente und auch die volle Erwerbsminderungsrente aus dem Beispiel von 1.051,63 €.

Wir gehen weiter von dem Idealfall aus und du hast die Höhe der Berufsunfähigkeitsrente damals sauber ermittelt. Künftig verfügst du also durch die BU-Rente und die Erwerbsminderungsrente über ein ausreichendes Einkommen.

Das Problem ist nur, dass deine BU-Rente in der Regel nicht lebenslang gezahlt wird, sondern mit dem 67. Lebensjahr endet.

Du kannst auch eine kürzere Leistungsdauer vereinbaren, allerdings wird sich das folgende Problem dadurch noch weiter verschärfen.

Mit 67 Jahren fällst du also vom gut situiertem BU-Rentner auf Grundsicherung zurück. Daher ist es wichtig ist, dass du deine Berufsunfähigkeitsrente ausreichend hoch ansetzt, damit du im Leistungsfall zusätzliches Kapital für das Alter ansparen kannst. Die Reduzierung der gesetzlichen Altersrente ist schließlich brutal.

Mit 67 Jahren fällst du von 3.051 € auf nur noch 1.051 € mtl. Altersrente zurück. Hierauf zahlst du je nach zukünftiger Steuergesetzgebung vermutlich noch ein wenig Steuern und auch dein Krankenversicherungsbeitrag muss davon bezahlt werden.

Von dem Rest musst du dann deine kompletten persönlichen Lebenskosten wie Miete, Telefon, Heizung, Strom, Kleidung, Urlaubsgeld etc. bezahlen. Bei all diesen Zahlen haben wir die Auswirkungen der Inflation und Steuern nicht mal berücksichtigt.

Aber auch ohne Berücksichtigung der Inflation und ohne deine konkreten Zahlen genau zu kennen, merkst du schnell, dass dies eine kaum lösbare Aufgabe sein wird.

Daher ist es wichtig, bei der Höhe der BU-Absicherung nicht nur die laufenden Kosten zu berücksichtigen, sondern auch einen höheren monatlichen Zusatzbeitrag für deine private Altersvorsorge einzuplanen.

Nur so kannst du die geringe gesetzliche Versorgung später mit eigenem Vermögen aufbessern und dir finanziell mehr Luft verschaffen.

Kosten einer Berufsunfähigkeitsversicherung (BU)?

Die Beiträge zur Berufsunfähigkeitsversicherung variieren stark und sind vom Alter, vom ausgeübten Beruf, Hobbys, Raucherstatus, von der Rentenhöhe, der Leistungsdauer, der eingeschlossenen Leistungsoptionen und der Bedingungsqualität des Anbieters abhängig.

Aus diesem Grunde lässt sich keine allgemeingültige Aussage treffen. Einigen Kunden erscheint die Prämie zur Berufsunfähigkeitsversicherung im ersten Moment dennoch eher hoch.

In dem Moment lohnt es sich dann noch mal die Leistungsseite dagegenzustellen.

Das maximale finanzielle Risiko des Versicherers (Abschluss BU und direkt Leistungsfall bis zum Ende der Leistungsdauer) ist einfach sehr hoch.

Bei einem 30-Jährigen mit einer monatlichen Berufsunfähigkeitsrente von 2.000 € mtl. und einer Leistungsdauer bis Endalter 67 sprechen wir immerhin von einer Gesamtsumme von 888.000 €, und zwar ohne Berücksichtigung jeglicher Rentensteigerungen.

Und es gibt noch einen zweiten Grund:

Die Höhe der Versicherungsprämie spiegelt immer auch die Höhe der Eintrittswahrscheinlichkeit wider.

Oben hast du gesehen, dass die statistische Wahrscheinlichkeit durch Krankheit oder Unfall zu einem Leistungsfall zu werden recht hoch ist.

Zusätzlich ist das maximale finanzielle Risiko für den Versicherer sehr hoch.

Bei Vertragsbeginn hat der Versicherer das höchste finanzielle Risiko, da die BU-Rente ja im Worst-Case-Szenario am längsten gezahlt werden müsste.

Mit zunehmender Vertragslaufzeit reduziert sich dieses zwar, dafür steigt aber im direkten Gegenzug die Eintrittswahrscheinlichkeit, da die versicherte Person immer älter wird.

Aus diesem Grunde kann die Höhe der BU-Prämie nicht sehr niedrig ausfallen.

Wenn du dennoch weiter mit der Prämienhöhe haderst, dann lohnt sich manchmal auch einfach ein Perspektivenwechsel.

Angenommen dein Freund macht dir folgendes Angebot: Ab dem kommenden Monat zahlt er dir 85 € monatlich und wenn er seinen Job nicht mehr zu 50 % ausüben kann (berufsunfähig), zahlst du ihm eine Rente von 2.000 € monatlich, und zwar im schlechtesten Fall für die nächsten 35 Jahre.

Würdest du sagen, das ist ein fairer Deal und das mache ich? Vermutlich würde niemand dieses Angebot annehmen, da das Risiko einfach zu hoch und die Prämie zu gering ist.

Versicherer können das auch nur abbilden, da diese über große Versichertenkollektive verfügen und so eine statistische Eintrittswahrscheinlichkeit berechnen können.

Wenn dir deine eigene BU-Prämie also etwas zu hoch erscheinen sollte, dann wechsle doch ruhig mal die Perspektive und vielleicht relativiert sich diese dann auch wieder.

Deine individuelle Berufsunfähigkeitsprämie kannst du im nächsten Abschnitt selbst online berechnen.

Vergleichsrechner Berufsunfähigkeitsversicherung

Was in dem Zusammenhang Tarifbeitrag bzw. Bruttobeitrag und Zahlbeitrag bzw. Nettobeitrag bedeutet, kannst du hier nachlesen

Finanztest / Ratings und worauf es wirklich ankommt

Es gibt leider zahlreiche Rating-Siegel, welche in unseren Augen kaum Aussagekraft besitzen.

Schließlich erhalten über 80 % des Marktes die Höchstnote von FFF bei Franke & Bornberg oder 5 Sterne bei Morgen und Morgen, obwohl die Qualität der Bedingungen völlig unterschiedlich ist.

Bei einem Crashtest würde keiner auf die Idee kommen, einem Volvo und einem Fiat Panda das gleiche Rating zu geben, obwohl die Insassen bei einem Schadensfall völlig unterschiedlichen Risiken ausgesetzt sind – in der Welt der BU-Produktratings kann dies aber sehr wohl passieren.

Dazu haben in der Vergangenheit die Testberichte von Stiftung Warentest und Ökotest zahlreiche Schwächen aufgewiesen und die Testnoten und Empfehlungen haben bei Fachleuten häufig für Kopfschütteln gesorgt.

Es ist daher recht schwer eine gute Produktauswahl zu treffen, denn woran sollst du dich orientieren, wenn Ratings wenig Aussagekraft besitzen und die Testberichte in „Fachzeitungen“ ebenfalls wenig verlässlich sind? Gefühlt bleibt dann nur noch der Preis als einzig messbares Kriterium.

Ein reiner Preisvergleich berücksichtigt aber wiederum nicht die Qualität des angebotenen Produktes / Versicherungsschutzes.

Eine gute BU-Versicherung zeichnet sich daher vereinfacht durch folgende Punkte aus:

Kundenfreundliche und rechtssichere Vertragsbedingungen

Auch wenn die Ratings die Produkte gleich aussehen lassen, so gibt es doch unglaublich viele und auch große Unterschiede im Kleingedruckten.

Die Bedingungen sind also nicht genormt, sondern je nach Unternehmen und selbst je nach Jahrgang völlig unterschiedlich.

Nur weil ein Unternehmen heute ein gutes Produkt hat, bedeutet es nicht automatisch, dass dein fünf Jahre alter Vertrag ebenfalls ein gutes Vertragswerk hat und umgekehrt.

Ein gutes Preis-Leistungs-Verhältnis

Das ist aber nicht automatisch der Anbieter mit dem günstigsten Monatsbeitrag. Ein Versicherer, welcher in den Bedingungen mehr Möglichkeiten hat Leistungen abzulehnen, kann selbstverständlich auch günstiger kalkulieren. Deswegen bringt ein reiner Preisvergleich auch keine Vergleichbarkeit.

Eine nachhaltige Beitragskalkulation.

Dein statistisches BU-Risiko ist immer gleich hoch, und zwar unabhängig davon, ob du bei Anbieter A oder B versichert bist.

Wenn ein Anbieter sein Produkt also, trotz guter Bedingungen, deutlich günstiger bepreist als der Gesamtmarkt, dann erscheint das auf den ersten Blick zwar attraktiv, aber sollte dir dennoch zu denken geben.

Denn damit die Rechnung langfristig noch aufgehen kann, müssen entweder weniger Kunden als der statistische Durchschnitt berufsunfähig werden oder der Versicherer versucht, mit mehr Leistungsablehnungen die Kosten in den Griff zu bekommen.

Der Versicherer sollte über gute Unternehmenskennzahlen verfügen

Es handelt sich schließlich um ein langfristiges Zahlungsversprechen. Aus diesem Grund sollte es deinen Produktgeber auch noch in 40 Jahren geben.

Faire und passende Gesundheitsfragen im Antrag

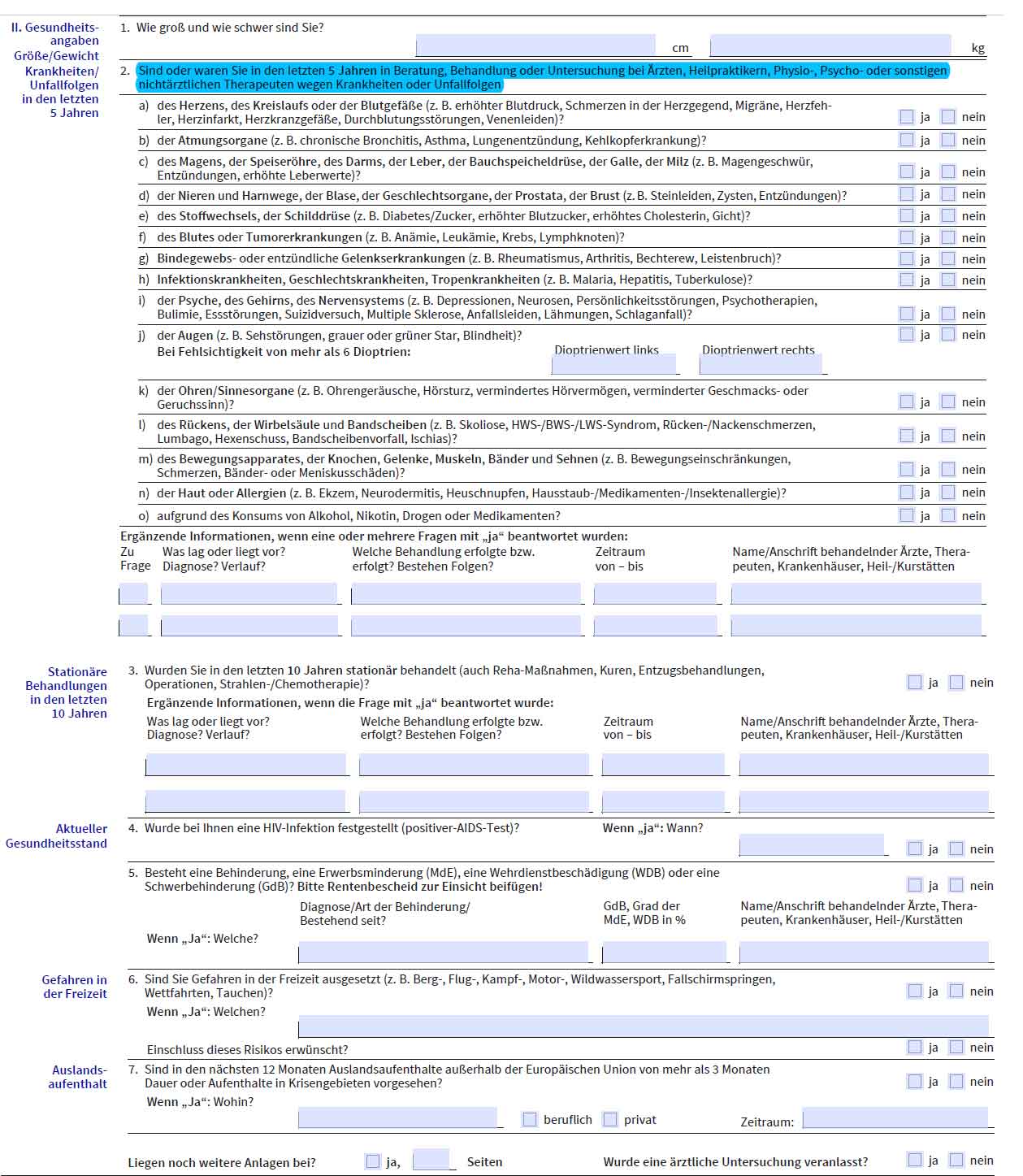

Die Gesundheitsfragen sind bei der Antragsstellung zur Berufsunfähigkeitsversicherung von zentraler Bedeutung. Je nach Fragestellung des BU-Versicherers musst du mal mehr und mal weniger Gesundheitsdaten aus der Vergangenheit offenlegen.

In dem folgenden Abschnitt erfährst du, warum die richtige Beantwortung der Gesundheitsfragen so wichtig ist und welche Fehler hier oft gemacht werden.

Wenn du hingegen noch detailliertere Informationen zu der Aussagekraft von Testberichten und möglichen Auswahlkriterien haben möchtest, dann hilft dir dieser Artikel weiter.

Warum die Gesundheitsfragen so wichtig sind und doch fast immer falsch beantwortet werden

Das Wichtigste zum Schluss – die Beantwortung der Gesundheitsfragen. Hier werden die meisten Fehler gemacht und leider wiegen diese besonders schwer.

Bei den einzelnen Gesellschaften unterscheiden sich die Gesundheitsfragen in der BU-Versicherung deutlich voneinander.

Je nach Wortlaut und auch nach Abfragezeitraum kann die Wahl des richtigen Berufsunfähigkeitsantrags daher ebenso darüber entscheiden, ob du grundsätzlich Versicherungsschutz bekommst oder nicht.

Einige Versicherungsgesellschaften fragen zum Beispiel im ambulanten Bereich nur noch drei Jahre ab und auch bei psychischen Erkrankungen werden nur 5 Jahre abgefragt.

Insbesondere der Antrag der Alte Leipziger (01/2023)

Was hier zuerst auffällt – der Versicherer fragt seit 01.2020 nur noch nach ambulante Behandlungen der letzten 3 Jahren.

Achte aber auch darauf, dass dieser Versicherer die Gesundheitsfragen so einleiten:

Bestehen oder bestanden in den letzten 3 Jahren Krankheiten, Unfallfolgen oder körperliche Schäden…

und dann folgt eine Aufzählung von verschiedenen Erkrankungen und Körperregionen.

Also selbst, wenn du in den letzten Jahren nicht wegen deiner Allergie oder Bluthochdruck beim Arzt warst, so sind diese Erkrankungen hier anzugeben, da diese ja weiter bestehen. Das Gleiche gilt für die Frage 10.1.

Die Frage 7 ist ein Klassiker der Antragsfragen und wird ebenfalls regelmäßig falsch beantwortet.

Sind Sie in den letzten 3 Jahren von Ärzten, Psychologen, Krankengymnasten oder Heilpraktikern über die bereits gemachten Angaben hinaus untersucht, beraten oder behandelt worden?

Es sind also alle Arztbesuche, Behandlungen und Beratungen bei Ärzten, Krankengymnasten und Heilpraktikern anzugeben.

Diese Frage kann daher kaum jemand mit Nein beantworten, denn es geht eben nicht nur um schwere oder chronische Erkrankungen.

Vielen Unternehmen fragen dazu ja auch nicht nur drei, sondern gleich die letzten fünf Jahre im ambulanten Bereich ab.

Bitte gib daher auch alles wahrheitsgemäß für den abgefragten Zeitraum an und lasse allein den Versicherer darüber entscheiden, was für die Risikoprüfung relevant ist.

Die Versicherer fragen bei BU-Anträgen aber machmal aber nicht nur unterschiedliche Zeiträume, sondern auch unterschiedliche Arten von Behandlungen ab.

Die Alte Leipziger Versicherung fragt seit diesem Jahr auch nach dem Raucherstatus – siehe letzte Frage.

Im Vergleich die Gesundheitsfragen der AXA / DBV für die Berufsunfähigkeitsversicherung / Dienstunfähigkeitsversicherung:

Hier beträgt der Abfragezeitraum nicht nur 5 Jahre, sondern es wird auch nach sonstigen nichtärztlichen Therapeuten gefragt.

Wenn du also in den letzten 5 Jahren z. B. eine Rückenmassage im Wellnesshotel von einem ausgebildeten Masseur bekommen hast, dann solltest du diese Behandlung bei der AXA angeben.

Hier ist also nicht nur der Abfragezeitraum mit fünf Jahren größer, sondern durch die Fragestellung musst du eventuell auch noch zusätzliche Behandlungsdaten angeben.

Da sind lediglich zwei Beispiele. Es gibt jedoch zahlreiche Anbieter und somit Antragsformulare am BU-Markt und es ist hilfreich, die Unterschiede zu (er)kennen.

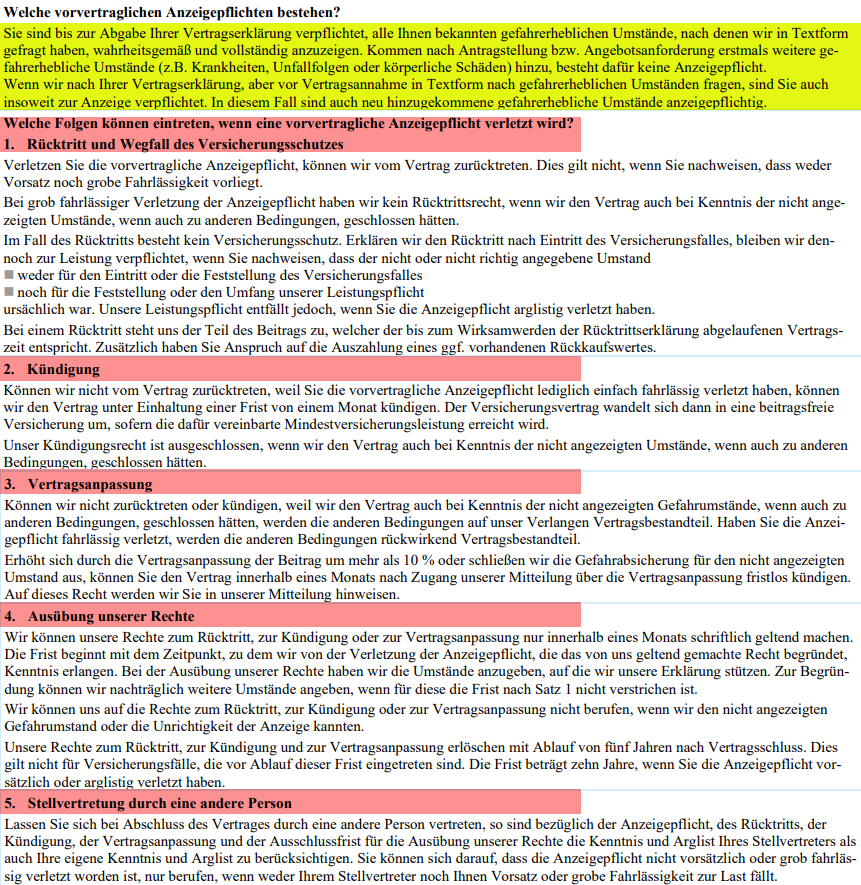

TIPP: Es kann sein, dass dir ein Finanzberater oder Versicherungsvertreter gesagt hat, dass diverse Vorerkrankungen nicht angegeben werden müssen. Das ist schlichtweg falsch und kann dich im Leistungsfall im schlimmsten Fall sogar den Versicherungsschutz (siehe § 19 VVG) kosten.

In jedem Antrag steht ein Hinweis auf die Folgen der vorvertragliche Anzeigepflichtverletzung § 19 VVG und im optimalen Fall sieht dies dann so oder ähnlich aus:

Wenn du also von einem „Fachmann“ den Rat bekommst, dass du Erkrankungen nicht anzugeben brauchst, dann weißt du, dass dein Berater entweder keine Ahnung hat oder es schlichtweg nicht gut mit dir meint.

Riskiere hier nichts, sei ehrlich und genau. Um auf der sicheren Seite zu sein, forderst du am besten bei deiner Krankenversicherung die Behandlungsdaten der letzten fünf Jahre an. Da die Daten der gesetzlichen Krankenkassen eine unterschiedliche Qualität haben, kann es in Einzelfällen auch sinnvoll sein, bei deinen behandelnden Ärzten einen Ausdruck aus der Patientenakte anzufordern.

Die Daten gehören laut Gesetz/BGB und auch BGH-Urteil dir und du kannst daher jederzeit eine Abschrift verlangen. Wir stellen dir gerne passende Vorlagen zur Verfügung – sprich uns einfach an.

Auf diese Weise bekommst du einen optimalen Überblick und es werden nicht aus Versehen Krankenbesuche vergessen – fünf Jahre sind schließlich eine lange Zeit.

Wir helfen dir dabei, die Daten richtig aufzubereiten. Diese sollten teilweise durch Eigenerklärungen ergänzt werden, damit der Risikoprüfer sich ein gutes Bild machen und ein Votum abgeben kann. Wir sind also deine qualifizierten „Antragsübersetzer“ und helfen dir dabei, dass du bei den Gesundheitsfragen alle wichtigen Details berücksichtigst.

Nur so wird dein Antrag / Vertrag wasserdicht und du brauchst dir im Leistungsfall keine Sorgen zu machen, dass der Versicherer die Leistung wegen Verletzung der vorvertraglichen Anzeigepflicht verweigert. Das ist in der Gruppe der 17-35-jährigen übrigens mit knapp 47 % der Hauptgrund, warum Versicherer einen Leistungsantrag auf Zahlung der versicherten BU-Rente ablehnen.

Zahle nicht umsonst Versicherungsprämien. Mach es besser und überlasse es bei einem so wichtigen finanziellen Schutz nich dem Zufall.

Fazit BU-Versicherung

Vielleicht helfen dir die oben genannten Informationen schon ein wenig weiter. Ist dadurch jetzt alles leichter?

Nicht unbedingt. Vielleicht erkennst du aber, dass es sehr schwierig ist auf eigene Faust eine passende Berufsunfähigkeitsversicherung zu finden.

Die Berufsunfähigkeitsversicherung sollte schließlich unter anderem über kundenfreundliche Bedingungen, gute Unternehmenskennzahlen, ein gutes Preis-Leistungs-Verhältnis und eine nachhaltige Prämienkalkulation verfügen.

Dazu passen die Antragsfragen idealerweise noch gut zu deiner Gesundheitshistorie.

Du musst all diese Punkte zum Glück nicht allein berücksichtigen. Es gibt Versicherungsmakler, die dich unabhängig beraten und die sich, genau wie wir, auf das Thema Berufsunfähigkeitsversicherung spezialisiert haben.

So findest du ohne großen Aufwand das optimale Produkt und vermeidest teure und folgenschwere Fehler. Es entstehen hierdurch zudem nicht mal Zusatzkosten.

Die Prämie zur Berufsunfähigkeitsversicherung ist bei einem qualifizierten Berater, bei Check24 oder anderen Vergleichsportalen immer gleich hoch, aber die Qualität der Beratung unterscheidet sich oft erheblich.

Wenn du dich schon um diese wichtige Absicherung kümmerst und Zeit und Geld investierst, dann hast du es auch verdient, eine wirklich gute und verlässliche Lösung zu bekommen.

Bei Fragen oder wenn du dir hierbei Unterstützung wünschst, dann sprich uns einfach an – wir helfen dir, eine optimale Lösung zu finden.