Die Berufsunfähigkeitsversicherung (BU) zahlt nicht?!

Das Wichtigste in Kürze

In den Medien gibt es immer wieder Berichte über Fälle, in denen ein Kunde berufsunfähig ist und die BU-Versicherung nicht zahlt. Auch unsere Kunden sind daher manchmal verunsichert, ob ihr Versicherer im BU-Leistungsfall wirklich leistet. Hier erfährst du, wie deine Chancen im BU-Leistungsfall Geld zu bekommen wirklich stehen und wie du diese Quote nochmal deutlich erhöhen kannst.

- Der Hauptgrund für eine Leistungsablehnung im Bereich Berufsunfähigkeitsrente ist verrückter Weise, dass Kunden sich nicht mehr melden.

- In der Gruppe der 17-35-Jährigen wird fast jeder zweite Leistungsantrag wegen Verletzung der vorvertraglichen Anzeigepflicht §19 VVG abgelehnt.

- Es ist daher sinnvoll sich bei deinen Ärzten einen Ausdruck aus der Patientenakte zu holen, damit du die Gesundheitsfragen im Antrag auch wirklich wahrheitsgemäß beantworten kannst. Dies sollte zusammen mit einem unabhängigen BU-Experten gemacht werden, da sonst aufgrund der teilweise spitzfindigen Fragestellungen Fehler vorprogrammiert sind.

- Im Leistungsfall hilft zudem eine professionelle Leistungsfallbegleitung durch ein Dienstleistungsunternehmen. So werden Bearbeitungszeiten reduziert und deine Chance die BU-Rente zu bekommen, steigt auf knapp 95 %

- All diese Unterstützung führt nicht mal zu Mehrkosten und dein Beitrag für die Absicherung ist genauso hoch, wie bei Check24 oder anderen Onlineportalen.

- Stelle niemals gleich einen Antrag, sondern immer erst eine Risikovoranfrage. So weißt du schon im Vorfeld, zu welchen Konditionen der Versicherer Versicherungsschutz anbieten kann und du landest auch nicht in der HIS Datei.

-

-

- Aus welchen Gründen die Berufsunfähigkeitsversicherung nicht zahlt.

- Reale Quoten aus der Regulierungspraxis nach Rentenhöhe

- Reale Gründe von 5 Unternehmen, warum die BU im Leistungsfall nicht zahlt

- Was du tun kannst, damit der Versicherer später auch zahlt

- Womit du deine Chancen weiter erhöhst

- Fazit

-

Aus welchen Gründen die Berufsunfähigkeitsversicherung nicht zahlt.

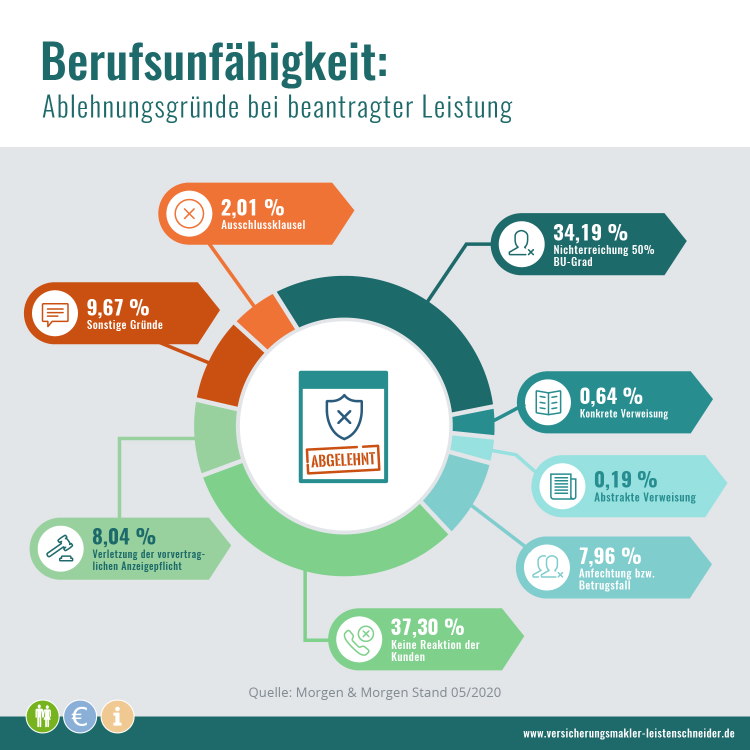

Das Analysehaus Morgen & Morgen hatte im Mai 2020 auf Basis eigener Befragungen der Versicherer folgende Statistik veröffentlicht:

Warum die Berufsunfähigkeitsversicherung nicht zahlt. Quelle: Morgen&Morgen GmbH M&M Office Vers. 3.82.002. Zum Vergrößern einfach klicken!

Aus folgenden Gründen haben die Versicherer Anträge auf Anerkennung einer Berufsunfähigkeitsrente abgelehnt:

Bei 37,30 % liegt es daran, dass Kunden einfach nicht mehr reagieren.

Warum das der Hauptgrund ist, darüber kann nur spekuliert wird. Vielleicht ist es eine Form der Überforderung, vielleicht hat sich der Gesundheitszustand auch schneller als gedacht verbessert oder Kunden haben rein präventiv bei einer schwereren Erstdiagnose einen BU-Antrag gestellt ohne schon den genauen Krankheitsverlauf absehen zu können. Wir wissen es nicht.

Damit unsere Kunden sich mit den Fragebögen der Versicherer nicht überfordert fühlen oder aber besser einschätzen können, wann und wie der Antrag auf Berufsunfähigkeit zu stellen ist, dafür haben wir für unsere Kunden eine sehr hilfreiche Lösung entwickelt – die professionelle Unterstützung im Schadensfall. Dazu kommen wir später und wer nicht warten will, klickt hier. 🙂

Bei 34,19 % wird der notwendige BU-Grad von 50 % nicht erreicht.

Auch hierfür kann es verschiedene Gründe geben, aber wieder steigen deine Chancen die versicherte BU-Rente auch zu erhalten deutlich, wenn du im Leistungsfall weißt, worauf es eigentlich ankommt.

Viele Kunden und Berater schauen bei dem Grad der Berufsunfähigkeit ausschließlich auf die Zeitkomponente.

Sie analysieren also im Idealfall eine typische Arbeitswoche des Kunden (bei Menschen mit sehr abwechslungsreichen Jobprofilen kann der Zeitraum auch länger sein) und listen dann alle darin enthaltenen Tätigkeiten detailliert auf.

Alle deine konkreten Arbeiten werden zudem mit einer Minutenzahl versehen, sodass du und der Leistungsprüfer später gut erkennen können, welche Arbeiten du noch erledigen kannst und welche nicht. Durch die vorhandene Zeitkomponente erkennt man so, ob die Grenze von 50 % wirklich erreicht bzw. überschritten wurden.

Vereinfacht schaut ihr also, ob du, trotz Erkrankung noch in der Lage bist die Hälfte deiner Aufgaben auszuführen. Das ist aber nur eine Möglichkeit die 50 % Grenze in der Berufsunfähigkeitsversicherung zu überschreiten.

Was vielen nicht klar ist:

Auch wenn eine deiner Tätigkeiten keine 50 % deines Arbeitsalltags ausmacht, kann diese allein zu einer Berufsunfähigkeit führen.

Wie? Es gibt einfach manchmal Tätigkeiten in deinem Beruf, ohne die ein sinnvolles Arbeitsergebnis nicht mehr möglich ist. Als Beispiel:

Eine angestellte Haushälterin ist für die Kantine einer Rechtsanwaltskanzlei zuständig. Im Wesentlichen bestehen ihre Aufgaben darin, die Kanzleiräume zu putzen, die Einkäufe zu besorgen und für 15- 30 Personen zu kochen. Nachdem Sie eine Treppe runtergestürzt ist, kann sie aufgrund von Rücken und Wirbelsäulenbeschwerden keine schweren Sachen mehr heben und beantragt eine BU-Rente.

Ein Gutachter stellt fest, dass das schwere Heben ja nur bei den Großeinkäufen vorkomme und dies mache schließlich keinen großen Zeitanteil aus und daher sei die Haushälterin nur zu 20 % berufsunfähig. Das schreibt zwar ein unabhängiger Gutachter, aber so einfach ist es zum Glück nicht.

Wenn die Haushälterin nicht einkaufen kann, dann hat sie auch keine Produkte, die sie in der Küche verarbeiten kann, dann kann sie nicht kochen und muss danach auch nicht die Kantine putzen.

Dadurch, dass sie nicht einkaufen kann, ist eine sinnvolles Arbeitsergebnis also überhaupt nicht mehr möglich und sie ist daher, trotz geringem Zeitanteil dieser Tätigkeit, zu mehr als 50 % berufsunfähig.

Das Beispiel ist zwar etwas vereinfacht wiedergegeben, aber dennoch real und vom BGH verhandelt worden, siehe AZ IV ZR 535/15.

Aber auch wenn du als Verkäufer durch eine Krankheit oder Unfall so entstellt bist, dass keiner mehr bei dir kaufen möchte, bist du berufsunfähig. Denn auch hier ist ein sinnvolles Arbeitsergebnis nicht mehr möglich. Über dieses Thema könnte man ganze Bücher schreiben, aber für dich ist vor allem wichtig zu wissen, dass mehrere Leistungsauslöser zu einer Berufsunfähigkeitsrente führen können.

9,6 % machen sonstige Gründe aus.

Sehr unkonkret, aber das können zum Beispiel Selbstständige sein, die ihren Betrieb umgestalten können, vielleicht ist auch der Prognosezeitraum von 6 Monaten nicht erfüllt.

In 8,04 % der Fälle wurde die vorvertragliche Anzeigepflicht verletzt.

Nach unserer Erfahrung werden hier noch viel häufiger Fehler gemacht, aber der Versicherer kann zum Glück nach 10 Jahren nur noch schwer, wegen Verletzung der vorvertraglichen Anzeigepflicht, die Leistung verweigern.

Die Gesundheitsfragen in der Berufsunfähigkeitsversicherung sind komplex und es werden in der Regel 5 Jahren im ambulanten und 10 Jahre im stationären Bereich abgefragt. Es ist daher ohne Ausdruck aus der Patientenakte fast unmöglich die Fragen korrekt zu beantworten.

Zudem fragen viele Vermittler nicht richtig nach und vielen Kunden ist gar nicht klar, was in ihren Gesundheitsunterlagen steht und wie entscheidend diese Angaben sind. Detailliertere Informationen zu dem Gesundheitsfragen findest du hier.

Bei den jüngeren Kunden und innerhalb der ersten zehn Jahre wird fast jeder zweite Leistungsantrag im Bereich der Berufsunfähigkeitsversicherung wegen Falschangaben bei den Gesundheitsangaben abgelehnt. Sei dir sicher, dass dies nur bei den Allerwenigsten vorsätzlich passiert ist. Fast alle Kunden haben die BU-Versicherung entweder auf eigene Faust abgeschlossen oder hatten Berater an ihrer Seite, welche sie leider nie richtig über die Wichtigkeit dieser Angaben aufgeklärt haben.

Franke und Bornberg kommt in ihrer Studie zu deutlich höheren Ablehnungsquoten von bis zu 47 % (Altersgruppe 17-47 Jahren)wegen Verletzung der vorvertraglichen Anzeigepflicht.

Es ist also ein Riesenthema, auch wenn viele Vermittler es gerne klein reden.

Zu 7,96 % wurde der Vertrag seitens des Versicherers sogar angefochten oder es lag ein Betrugsfall vor.

2,01 % der Leistungsanträge haben Versicherer nicht anerkannt, weil Ausschlussklauseln griffen (zum Beispiel Vorerkrankungen)

In 0,64 % wurde die konkrete Verweisung herangezogen

In 0,19 % der Fälle wurde die abstrakte Verweisung ausgesprochen.

Diese Klausel findest du heute aber eigentlich in keinen aktuellen BU-Bedingungen mehr.

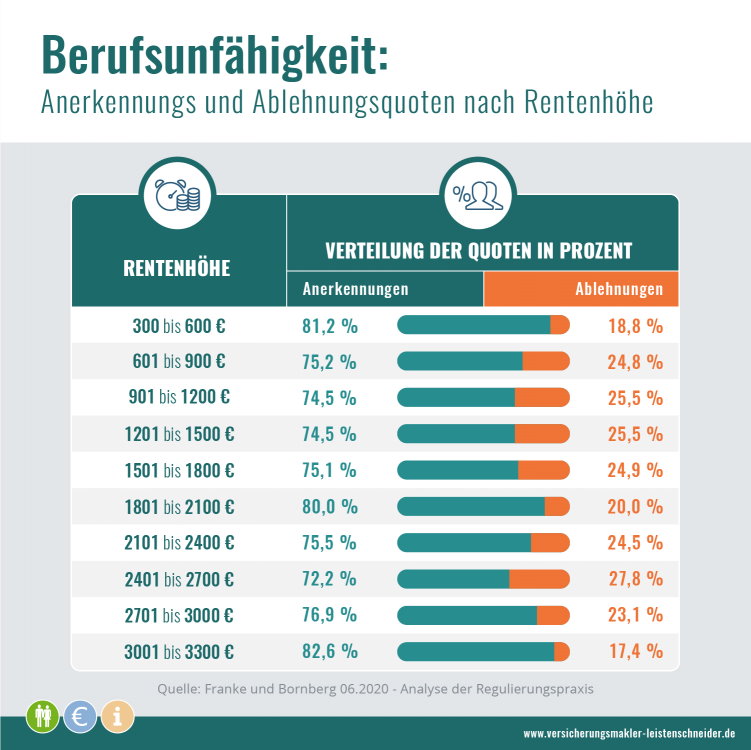

Reale Quoten aus der Regulierungspraxis nach Rentenhöhe

Im August 2020 hat das Unternehmen konkrete Zahlen veröffentlicht, wie 5 Unternehmen mit einem Gesamtbestand von 3,9 Millionen Verträgen in der Praxis reale BU-Leistungsfälle regulieren. Bei den teilnehmenden Unternehmen handelte es sich um die Generali Deutschland, Ergo Vorsorge, HDI Versicherung, Nürnberger Versicherung und die Zurich Versicherung und die analysierten Zahlen stammen aus dem Jahr 2018.

Es wird bei den einzelnen Gesellschaften sicher Abweichungen nach oben und unten geben und genauso werden die Zahlen sich nochmal verändern, wenn alle am Markt befindliche Gesellschaften teilgenommen hätten.

Die Leistungsquote = Anerkennungsquote liegt je nach Rentenhöhe zwischen 72,2 % und 82,6 %. Wichtig ist aber, dass du sehen kannst, dass die Ablehnungen bei steigender Rentenhöhe sogar abnehmen, obwohl eine Ablehnung für den Versicherer da besonders attraktiv wäre.

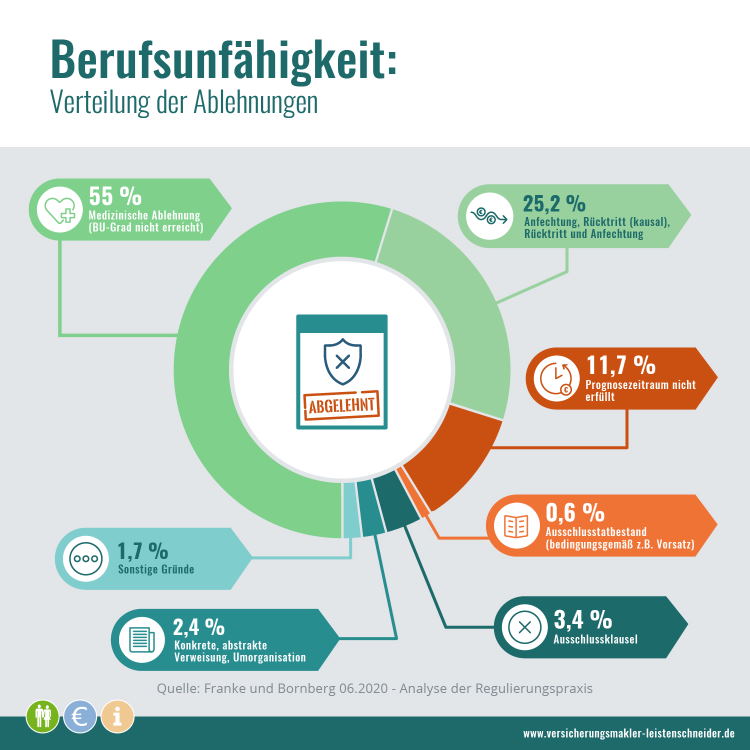

Reale Gründe von 5 Unternehmen, warum die BU im Leistungsfall nicht zahlt

Spannend ist aber, dass bei der Analyse durch Franke und Bornberg 55 % der Leistungsfälle nicht bewilligt werden können, weil der Berufsunfähigkeitsgrad von 50 % nicht erreicht wurde.

Und bei der Altersgruppe zwischen 17-35-Jahren werden 47 % der Leistungsfälle wegen Verletzung der vorvertraglichen Anzeigepflicht abgelehnt.

Was du tun kannst, damit die BU-Versicherung zahlt

Niemand sollte jahrelang Prämie zahlen und wenn es darauf ankommt ohne Versicherungsschutz dastehen. Aus diesem Grunde ist es enorm wichtig einen Versicherer zu wählen, der ein klar formuliertes und kundenfreundliches Bedingungswerk besitzt und bei der Antragsstellung sind alle Gesundheitsfragen korrekt zu beantworten.

Bei der Auswahl des richtigen Anbieters und bei der Beantwortung der Gesundheitsfragen kann dir ein qualifizierter Berater helfen. Diesen solltest du dir auch als Unterstützung mit ins Boot holen, denn so kannst du die zahlreichen Fallstricke umgehen.

Die Beratung ist auch bei BU-Experten fast immer kostenlos und die Prämie zur Berufsunfähigkeitsversicherung ist immer gleich hoch. Du hast also keinen finanziellen Vorteil, wenn du den Vertrag online bei Check24 abschließt, aber das Risiko einen Fehler zu machen, steigt deutlich an.

Dein Finanzberater sollte dich auf wichtige Details und Unterschiede in Bedingungen hinweisen und diese auch für Laien verständlich erklären können. Dein Berater sollte unabhängig sein und so auf den gesamten Versicherungsmarkt zugreifen können. Ein Versicherungsvertreter der Allianz kann dir schließlich kein Produkt der LV1871 oder Alte Leipziger empfehlen. Was der Unterschied zwischen einem Versicherungsvertreter und einem unabhängigen Versicherungsmakler ist, das kannst du hier nachlesen.

Dein BU-Berater sollte dich eindringlich auf die Wichtigkeit der Gesundheitsfragen hinweisen und dir dazu raten einen Ausdruck aus der Patientenakte anzufordern. Wenn dieser die Gesundheitsangaben eher locker nimmt und dir dazu rät Erkrankungen wegfallen zu lassen, dann hat er/sie entweder keine Ahnung oder meint es leider einfach nicht gut mit dir.

Dann solltest du dir schnellstmöglich einen anderen Berater suchen, denn du unterschreibst den Antrag und die Gesundheitsangaben und im Leistungsfall hast du ein Problem und leider nicht er. Dies solltest du auf jeden Fall vermeiden.

Womit du deine Chancen im Leistungsfall weiter erhöhst

Aber auch im Leistungsfall solltest du auf Experten setzen, weswegen jeder Kunde, der einen BU-Vertrag über unser Unternehmen einreicht, einen Gutschein im Wert von 150 € für den BU-Expertenservice erhält.

Wir glauben einfach an Spezialisierung. Wir können dich optimal dabei unterstützen den passenden Anbieter im Bereich der Berufsunfähigkeitsversicherung herauszufiltern und die Gesundheitsangaben sauber aufzuarbeiten, aber die Leistungsfallbegleitung ist ebenfalls sehr komplex und sollte ausschließlich durch speziell ausgebildete Experten erfolgen.

Mit dem Wertbon kannst du dich also kostenlos beraten lassen und eine erste unverbindliche Einschätzung zu deinem Leistungsfall einholen.

Das Team um Stephan Kaiser sorgte in der Vergangenheit dafür, dass die Annahmequote von BU-Leistungsanträgen auf über 95 % ansteigt und gleichzeitig können sie die durchschnittliche Dauer bis zur Leistungszusage um fast 8 Monate reduzieren.

Durch die Auswahl des richtigen BU-Versicherers und die korrekte Beantwortung der Gesundheitsfragen stellst du dich von Beginn an deutlich besser auf und mit der professionellen Unterstützung im Leistungsfall verschaffst du dir einen weiteren Wettbewerbsvorteil.

Fazit – BU Versicherung zahlt nicht

Die Berufsunfähigkeitsversicherer leisten laut mehreren Studien deutlich öfter, als es die hartnäckige Pauschalaussage „die leisten ja eh nicht“ vermuten lässt. Und gleichzeitig sind all die Zahlen und Statistiken mit Vorsicht zu genießen, da nicht einheitlich geregelt ist, was ein Versicherer bereits als Leistungsfall werten kann.

Es ist daher nicht sinnvoll, sich jetzt einfach für die Gesellschaft mit der höchsten Anerkennungsquote im Bereich Berufsunfähigkeitsversicherung zu entscheiden. Denn ohne eine einheitliche Betrachtungsmethode werden nur Äpfel mit Birnen verglichen und die Zahlen bieten kein robustes Entscheidungskriterium. Aus diesem Grunde wird die Liste auch von Unternehmen angeführt, welche schon länger eine sogenannte Arbeitsunfähigkeitsklausel oder Gelbe-Schein-Regelung aufweisen.

Hier reicht bei einer längere Krankheit bereits eine Arbeitsunfähigkeitsbescheinigung aus, um eine AU-Rente in Höhe der BU-Rente zu erhalten. Wenn du dies als Unternehmen jetzt bereits als gezahlten Leistungsfall wertest, dann hat dies zwar keinerlei Aussagekraft für die erst danach folgende Prüfung der Berufsunfähigkeit, aber dennoch stehst du in der Liste besonders weit oben. Zudem ist eine solche Liste immer ein Blick in den Rückspiegel und keine Garantie für die Zukunft.

Wenn also die Zahlen der Gesellschaften nur begrenzte Aussagekraft haben, so gilt das Gleiche für die mediale Berichterstattung. Es ist einfach keine spannende Story, wenn über all die Fälle berichtet werden würde, die glatt laufen.

Die Wahrheit liegt also vermutlich mal wieder in der Mitte. Du kannst deine Chancen aber selbst deutlich erhöhen, wenn du einige wichtige Punkte beachtest und dir zu Beginn etwas Zeit nimmst.

Es dauert einfach etwas die Gesundheitsunterlagen sauber aufzuarbeiten und ein paar anonyme und unverbindliche Risikovoranfragen zu stellen, aber es lohnt sich. Denn so erfährst du zu Beginn, wie verschiedene Versicherer deine Gesundheitsangaben bewerten und welche konkreten Angebote diese machen.

Also:

- suche dir einen Berufsunfähigkeitsversicherer, welcher gute BU-Bedingungen hat und zu deiner aktuellen und zukünftigen Lebenssituation (durch flexible Ausbau- und Nachversicherungsgarantien) passt

- wähle eine ausreichend hohe Berufsunfähigkeitsrente – hier erfährst du, wie du diese ermittelst

- lies sehr genau die Gesundheitsfragen und fordere Unterlagen von deinen Ärzten an, damit du bei der Beantwortung der Fragen keine Fehler machst

- hole dir bei der Antragsstellung und im Leistungsfall professionelle Unterstützung, damit du teure Fehler vermeidest

Such dir also idealerweise einen unabhängigen Berater (Unterschied Versicherungsmakler und Versicherungsvertreter), der auf das Thema Berufsunfähigkeitsversicherung spezialisiert ist. Dieser kann dich bei dem gesamten Auswahl- und Antragsprozesses optimal unterstützen und steht auf deiner Seite. Sofern dir dieser dazu noch einen Beratungsgutschein für den Leistungsfall anbietet, so hast du auch im Leistungsfall ein kompetentes Team im Rücken, was dir hilft deine Ansprüche professionell durchzusetzen.

Wir hoffen, dass du diesen Service nie in Anspruch nehmen musst, aber wenn es doch dazu kommt, dann bist du so optimal aufgestellt und hast dich rechtzeitig und clever um alles gekümmert.