In 6 Schritten zur guten Altersvorsorge - Strategie

Teil 3 von 6

Diversifikation ist der entscheidende Schlüssel zu ihrem Anlageerfolg

Unter Diversifikation versteht man die Verteilung des Kapitals / Sparbetrages auf verschiedene Anlageklassen und Anlageformen.

Teil II der Serie nochmal lesen

Warum Kosten so entscheidend sind

Die Vorteile der Diversifikation in der Geldanalge werden oft unterschätzt. Vereinfacht sorgt Diversifikation dafür, dass sie ihr Anlagerisiko reduzieren, ohne dass sich dabei auch die Anlagerendite verändern muss.

Nachdem sie jetzt haben schon gesehen, warum sich ein früher Beginn auszahlt und wieso die Kosten eine zentrale Rolle beim Vermögensaufbau spielen, ist es an der Zeit die optimale Aufteilung auf verschiedene Anlageklassen näher zu beleuchten.

Wie funktioniert Diversifikation bei Aktien?

Statt Einzelaktien wählen sie viele Aktien (Fonds /ETF), statt sich auf ein Land oder Kontinent zu beschränken, investieren sie international, statt sich auf ein Thema (z.B. Biotechnologie) zu beschränken, kombinieren sie viele Investmentthemen miteinander.

Viele Kunden glauben, dass Market-Timing (also wann sie kaufen) oder Stockpicking (was für Titel sie kaufen) die Rendite maßgeblich beeinflussen, dabei ist wissenschaftlich bewiesen, dass die Verteilung auf unterschiedliche Anlageklassen (Diversifikation) der entscheidende Schlüssel zum Anlageerfolg ist.

Die Auswirkungen auf die Rendite

Es gibt verschiedene wissenschaftliche Studien zu dem Thema, dabei wird mal der Wert mit 91 %, mal mit 93,6 % und einige gehen sogar von 100% aus. Was auch immer stimmen mag – alle identifizieren die taktische Asset-Allocation (Anlagenverteilung) als den entscheidenden Faktor für die Anlagerendite.

Das hört sich logisch und einfach an, wird aber unserer Erfahrung nach fast nie richtig umgesetzt. Das mag auch daran liegen, dass es in Deutschland kaum eine Aktienmarktkultur und somit wenig Wissen rund um den Kapitalmarkt gibt. Auch die klassischen Bankberater setzen für ihre Kunden oft auf Fonds, welche nur zwischen 40 und 180 Titel im Anlageportfolio haben.

Wir sind also Weltmeister im Sparen, wissen dann aber nicht so recht wohin mit unserem Geld.

Mit lediglich knapp 8 % ist der Aktienanteil am Geldvermögen der Deutschen denkbar niedrig. Zum Vergleich, in den USA beträgt diese Quote rund 35 %.

Das ist auch einer der Gründe, warum das Finanzvermögen der Deutschen im Vergleich zur Wirtschaftsleistung im internationalen Vergleich sogar unter dem Durchschnitt der EU liegt. Da schneiden selbst Frankreich, Malta, Großbritanien und Portugal besser ab. Einen aktuellen Artikel zu dem Thema finden sie auf Welt.de.

Und als sich einige Deutsche endlich mal getraut haben, wurden Sie bitter enttäuscht, da die gewählten Anlagen sich so schlecht entwickelt haben. In beiden Fällen lag es aber auch da einfach an der mangelnden Diversifikation.

Was hat den Anlageerfolg konkret verhindert?

Die Erfahrungen mit dem Aktienmarkt wurden hier hauptsächlich von zwei Erfahrungen geprägt:

- von der Telekom Aktie (die Volksaktie )

Betrachtung unter dem Thema Diversifikation

- Einzelwertrisiko (nur ein Unternehmen aus dem Bereich Telekommunikation)

- Eine Branche (Telekommunikation)

- Ein Land (Deutschland)

2. Werten aus dem Segment Neuer Markt

Betrachtung hinsichtlich Diversifikation

- Meist nur ein bis zwei Aktien erworben (Einzelwertrisiko)

- Ein Thema (Zukunftsbranche)

- und ein Land (Deutschland)

Auch wenn diese beiden Aktienmarkterfahrung schon eine ganze Weile her sind, so haben die schmerzhaften Erfahrungen gefühlt doch eine ganze Generation dauerhaft geprägt.

Daher kommen dann Aussagen wie „Der Aktienmarkt ist gefährlich, etwas für Zocker, nicht geeignet zum Kapitalaufbau etc. „– vermutlich haben sie das auch schon mehr als einmal gehört und vielleicht sogar gedacht.

Und all diese Aussagen stimmen.

Stimmen dann, wenn die elementaren Regeln für einen strategischen Vermögensaufbau außer Acht gelassen werden, wenn man blind der Masse folgt, ohne sich selbst ausreichend informiert zu haben und dazu noch schlecht beraten wurde.

Wenn sie hingegen einige wichtigen Regeln der Geldanlage kennen und befolgen, findet eine Transformation statt – sie hören auf zu spekulieren und fangen an zu investieren.

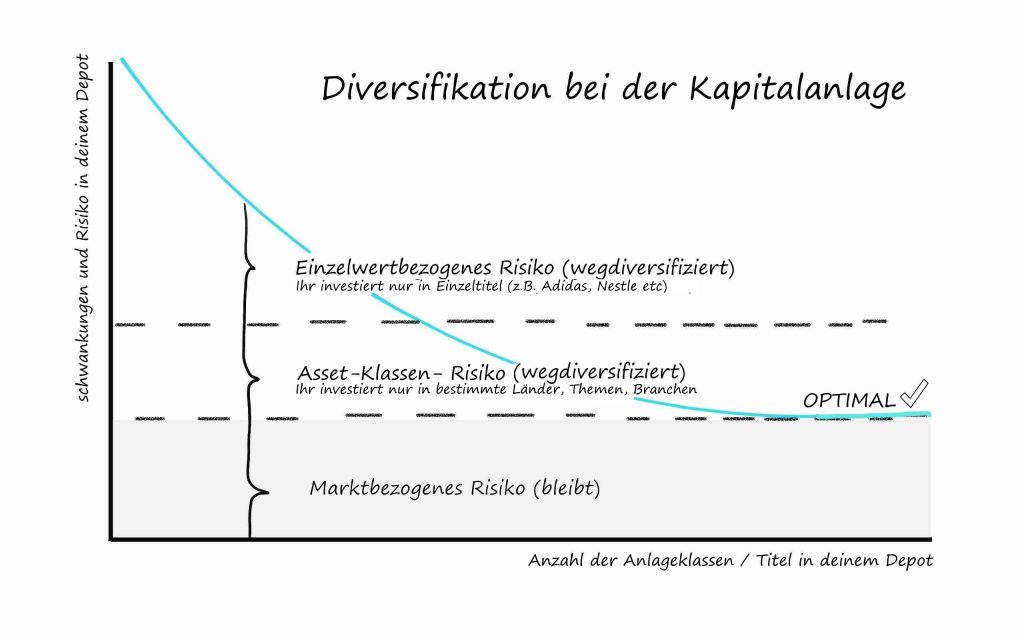

Sie reduzieren durch eine intelligente Diversifikation mögliche Risiken auf ein Minimum und im optimalen Fall bleibt nur noch das systemische Risiko oder auch Marktrisiko übrig. Das bekommen sie weder wegdiversifiziert noch sonst irgendwie ausgeschaltet.

Als Marktrisiko bezeichnet man das Risiko, dass gleich ein ganzer Teil des Marktes oder der gesamte Aktienmarkt in Mitleidenschaft gezogen wird. Zum Beispiel können politische Entscheidungen, Terror, konjunkturelle Entwicklungen und andere Faktoren Einfluss auf alle Märkte und Anlageformen haben.

Dafür, dass sie das Marktrisiko und die damit verbundenen Wertschwankungen (er)tragen, erhalten sie als Investor aber auch eine Prämie – und zwar in Form einer höheren Rendite.

Aus diesem Grunde hat der Aktienmarkt ihnen rückblickend auch immer eine höhere Rendite als festverzinsliche Papiere geliefert – die Prämie (Rendite) haben sie für die damit verbundenen höheren Wertschwankungen erhalten.

Risiko und Rendite sind immer untrennbar miteinander verbunden.

Diversifikation und das systemische Risiko

Ziel ist es also, die finanziellen Risiken auf ein Minimum zu reduzieren und dennoch in der Lage zu sein, eine ausreichende Rendite erwirtschaften zu können.

Übrigens, eine Möglichkeit gibt es doch, das Marktrisiko weiter zu minimieren und zwar durch die Anlagedauer. Die Erkenntnisse hierzu resultieren natürlich aus einem Blick in den Rückspiegel und sind keine Garantie für die Zukunft, aber historisch betrachtet fiel die Anlagerendite in der Vergangenheit so aus.

Am Anfang einer Investition in den Aktienmarkt können sie, trotz Diversifikation und unter Berücksichtigung einiger anderer wichtigen Regeln, sportliche Verluste einfahren, aber auch sensationelle Gewinne. Je länger jedoch die Anlagedauer ist, umso kleiner wird der Korridor in der sich die zu erwartenden Rendite bewegt.

Zu Beginn ist also gefühlt so ziemlich alles möglich, aber bei langen Laufzeiten pendelt es sich plötzlich auf einen kleinen und immer positiven Korridor ein.

Wichtig: Das ist immer nur ein Blick in die Vergangenheit und keine Garantie für die Zukunft.

Diversifikation bei Altersvorsorgeprodukten

Das Thema Diversifikation spielt aber auch bei der Altersvorsorge / dem Kapitalaufbau allgemein eine große Rolle.

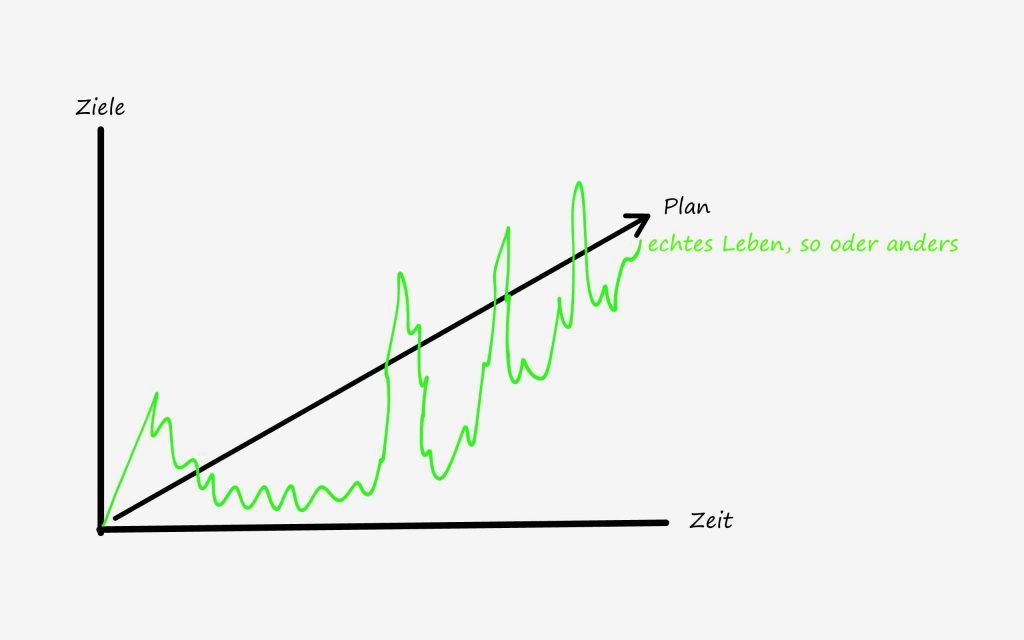

Das sind sie heute und die schwarze Linie ist ihr vermeintlicher Lebensplan. Die grüne Linie gibt in der Regel ihr reales Leben wieder. Wahrscheinlich gehen sie in die gleiche Richtung und mit ein bisschen Glück, erreichen sie sogar ihre Ziele, aber unterwegs passiert auch ganz viel Ungeplantes.

Wenn wir also über Vermögensaufbau sprechen und ihr Anlageziel noch 30 – 40 Jahre in der Zukunft liegt, können sie lediglich vermuten, wie und wo sie arbeiten werden, wie hoch später ihr Einkommen sein wird, ob sie wirklich ein, zwei oder keine Kinder haben und welche der kleinen und großen Träume sich verwirklicht haben.

Daher gibt diese Vorgehensweise ihnen eine unglaubliche Freiheit und die Flexibilität, die Gewichtung ihrer einzelnen Vorsorge-Bausteine immer wieder neu und optimal an die jeweilige Lebenssituation anzupassen.

Wenn sie sich dazu noch bewusst vor Augen führen, dass niemand da draußen die viel zitierte Glaskugel besitzt, dann hilft das ungemein.

Denn ab jetzt haben sie keine Angst mehr auf das falsche „Altersvorsorge-Pferd“ zu setzen, denn sie haben ja jetzt mehrere Pferde im Stall. Vielleicht wird ihnen dann auch bewusst, dass es plötzlich eigentlich auch keine falschen Pferde (sofern die Kosten niedrig sind und ein paar Regeln eingehalten werden) mehr für sie geben kann.

Schließlich weiß niemand, wie das Leben noch so spielen wird und wie sich die Steuergesetzgebung in Deutschland in den nächsten Jahrzehnten entwickeln wird.

Und somit können sie in Zukunft die singulären Empfehlungen ihrer Finanzberater besser einschätzen und für sich selbst eine kompetente Entscheidung treffen.

Fazit:

Diversifikation bringt bei der Kapitalanlage große Vorteile. Sie reduzieren ihr Anlagerisiko ohne das sich gleichzeitig ihre durchschnittliche Rendite reduziert. Indem sie ihr Geld auf verschiedene Anlageklassen verteilen, kombinieren sie die Vorzüge von unterschiedlichen Anlagevehikeln geschickt miteinander.

Aber auch bei der eigenen Altersvorsorgestrategie ist es sinnvoll auf verschiedene Pferde zu setzen. Hierdurch sind sie auf die wunderbaren Wendungen des Lebens ideal vorbereitet und können jederzeit flexibel reagieren. Vielfältigkeit zahlt sich also aus.