Das Wichtigste in Kürze

- Unter einer dynamischen Anpassung versteht man bei einer Berufsunfähigkeitsversicherung die jährliche Erhöhung der versicherten Berufsunfähigkeitsrente und der Beiträge.

- Es handelt sich dabei um eine kostenlose Option, der du auch einfach widersprechen kannst.

- Bei langen Laufzeiten reduziert die Inflation die Kaufkraft deiner BU-Rente. Hier hilft die Beitragsdynamik die Kaufkraft zu erhalten.

- Du kannst eine Beitrags- und eine Leistungsdynamik vereinbaren.

In unseren Augen ist eine dynamische Anpassung im Bereich der Berufsunfähigkeitsrente oft aus mehreren Gründen sinnvoll. Was die Höhe der Überschussbeteiligung damit zu tun hat und was der Unterschied zwischen einer Beitrags- und Leistungsdynamik ist, erfährst du hier.

Inhaltsverzeichnis

Die Beitragsdynamik (bis zum Leistungsfall)

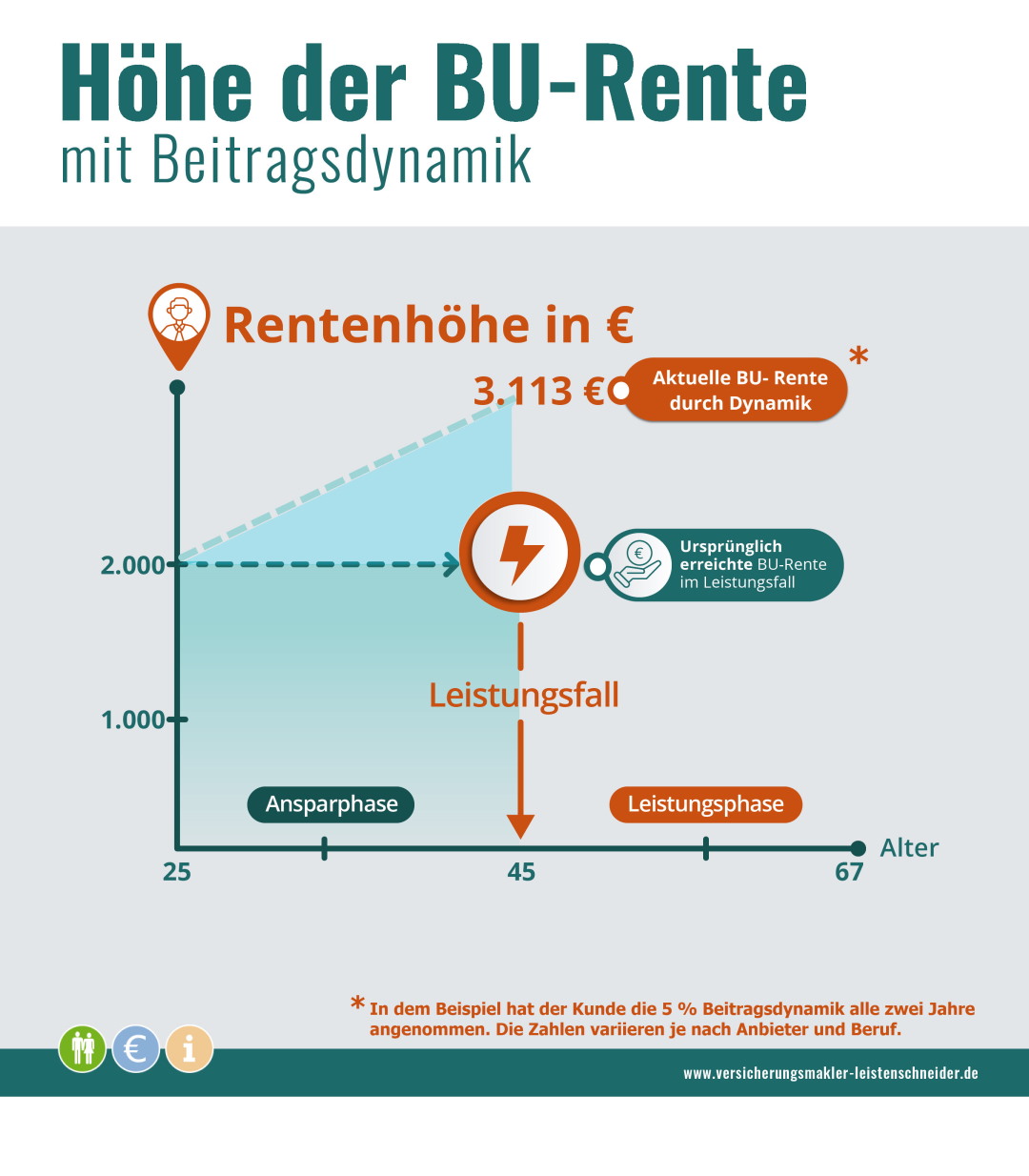

Bei einer Beitragsdynamik wird der Beitrag jährlich um einen festen Prozentsatz, zum Beispiel um fünf Prozent, erhöht. Die Höhe der Dynamik wird zu Beginn einmalig und gleich für die gesamte Dauer des Vertrages festgelegt.

Es handelt sich hierbei um einen optionalen Baustein, welcher eingeschlossen werden kann, aber nicht muss. Bei den meisten Anbietern kann eine jährliche Dynamik zwischen 3 und 10 Prozent vereinbart werden.

Durch die jährliche Beitragsanpassung steigt natürlich auch die versicherte Berufsunfähigkeitsrente (BU-Rente) weiter an und sorgt so dafür, dass sich dein voraussichtlich steigendes Einkommen nicht zu weit von der versicherten BU-Rente entkoppelt.

Zudem kannst du durch Dynamik die BU-Rente ohne erneute Gesundheits- und Risikoprüfung weiter steigen lassen. Also auch dann, wenn du eine schlechte Diagnose bekommen hast, ein gefährliches Hobby (Extremsportarten, Kite-Surfen, etc.) angefangeno der du deinen Beruf gewechselt hast und nun einen sehr risikoreichen Beruf (Dachdecker, Stuntman etc.) ausübst.

Mit einer Beitragsdynamik kannst du die kleineren Einkommenssteigerungen auffangen. Bei großen Gehaltssprüngen zieht man in der Regel eine andere Option.

Hierfür gibt es eine sogenannte Nachversicherungsgarantie, mit der du auf einen Schlag deine Berufsunfähigkeitsrente um mehrere hundert Euro steigen lassen kannst und zwar ebenfalls ohne erneute Gesundheitsprüfung.

Nachversicherungsgarantie BU – Versicherung

Der große Vorteil: Diese Erhöhung kann ebenfalls ohne erneute Gesundheitsprüfung vorgenommen werden.

Diese Option kannst du nur bei bestimmten Ereignissen und in einer bestimmten Frist (meist 6 Monate) ziehen.

Zum Beispiel bei:

- Heirat

- Aufnahme einer selbständigen Tätigkeit als Hauptberuf

- Immobilienerwerb

- Geburt eines Kindes

- nachhaltige Gehaltssteigerungen

- Abschluss Meisterprüfung

- Scheidung

- Abschluss eines Studiums- oder einer Berufsausbildung

- und einige mehr.

Die Anzahl der auslösenden Ereignisse und die maximale mögliche Steigerung der Berufsunfähigkeitsrente hängt stark von dem gewählten BU-Tarif / Anbieter ab.

Achtung: Einige Versicherer haben zwar umfangreiche Nachversicherungsgarantien in ihren Bedingungen, allerdings haben diese für gutverdienenden Arbeitnehmer kaum einen Mehrwert.

Das liegt daran, dass diese Nachversicherungsgarantien bei vielen Versicherer mit der maximal versicherbaren BU-Rente (ohne zusätzliche Gesundheitsprüfung) kollidieren.

Zum Beispiel startest du mit einer BU-Rente von 2.300 € bei der X Gesellschaft und möchtest diese nun nach der Geburt deines ersten Kindes um 500 € mtl. erhöhen.

Laut Bedingungen der X Versicherung passt das auch, denn die Geburt deines Kindes ist ein auslösendes Ereignis, bei dem du deine BU-Rente um maximal 500 € mtl. erhöhen kannst.

Soweit die Theorie. In der Praxis darf bei vielen Versicherern die BU-Rente aber den maximalen Gesamtbetrag von 2.500 € mtl. nicht überschreiten.

Aus diesem Grunde darfst du in diesem Beispiel deine Berufsunfähigkeitsrente dennoch nur um 200 € mtl. erhöhen – von 2.300 € auf 2.500 €.

Und selbst wenn danach noch ein Geschwisterchen, ein Einfamilienhaus und eine große Einkommenssteigerung dazukommt, hast du zwar noch auslösende Ereignisse, aber keine Chance mehr deine Rente weiter nach oben anzupassen. Diese ist von nun an bis an das Laufzeitende auf 2.500 € mtl. gedeckelt.

Es lohnt sich daher auch hier einen genauen Blick auf die Bedingungen zu werfen.

Inflation und Dynamik

Durch die Beitragsdynamik kann eine Erhöhung der Berufsunfähigkeitsrente ohne erneute Gesundheitsprüfung stattfinden. Die Erhöhung kann zudem als Inflationsausgleich dienen, was bei einem Vertrag mit meist recht langen Laufzeiten sinnvoll ist.

Eine BU-Rente von 2.000 € monatlich hat in 10 Jahren zum Beispiel nur noch eine Kaufkraft von 1.562,40 € und nach 25 Jahren kannst du dafür sogar nur noch Waren im Wert von 1.078,78 € kaufen.

In dem Beispiel wurde mit einer eine Inflationsrate von 2,50 % gerechnet.

Durch die Beitragsdynamik kann eine Erhöhung der Berufsunfähigkeitsrente ohne erneute Gesundheitsprüfung stattfinden. Die Erhöhung kann zudem als Inflationsausgleich dienen, was bei einem Vertrag mit meist recht langen Laufzeiten sinnvoll ist.

Eine BU-Rente von 2.000 € monatlich hat in 10 Jahren zum Beispiel nur noch eine Kaufkraft von 1.661,75 € und nach 25 Jahren kannst du dafür sogar nur noch Waren im Wert von 1.258,56 € kaufen.

In dem Beispiel wurde mit einer eine Inflationsrate von 2,50 % gerechnet.

Wie du der Dynamik widersprechen kannst

Du kannst jedes Jahr neu entscheiden, ob du die dynamische Anpassung für deinen Vertrag aussetzen möchtest oder nicht. Der Versicherer schreibt dich an und du erkennst auf dem Nachtrag gleich, wie sich dein Beitrag und die versicherte Berufsunfähigkeitsrente durch die Dynamik verändern werden.

Du prüfst also in Ruhe die Zahlen und dann kannst du entscheiden, ob du in dem Jahr der dynamischen Anpassung widersprechen möchtest oder nicht.

Wenn du die Dynamik widerrufen möchtest, dann reicht ein formloser Einzeiler mit Unterschrift oder auch eine E-Mail, welchen du innerhalb von 6 Wochen nach Erhalt des Schreibens an den Versicherer schickst.

Die Vorlage ist denkbar einfach. Im Betreff deine Versicherungsnummer angeben und der Text:

Sehr geehrte Damen und Herren,

hiermit widerspreche ich der dynamischen Anpassung.

Mit freundlichen Grüßen

Bei vielen Gesellschaften kannst du maximal zweimal hintereinander der dynamischen Beitragsanpassung widersprechen. Beim dritten Mal musst du diese annehmen, wenn du das Recht auf die vereinbarte dynamische Anpassung nicht dauerhaft verlieren möchtest.

Aber auch hier gibt es Unterschiede. Einige Gesellschaften geben dir auch hier den maximalen Freiraum und du kannst jedes Jahr neu entscheiden, wie du vorgehen möchtest.

Du kannst also beliebig oft die dynamische Beitragsanpassung ablehnen und dann wieder beliebig oft annehmen – ganz wie es für dich und deine Lebenssituation gerade passt.

Die Leistungsdynamik (ab Versicherungsfall)

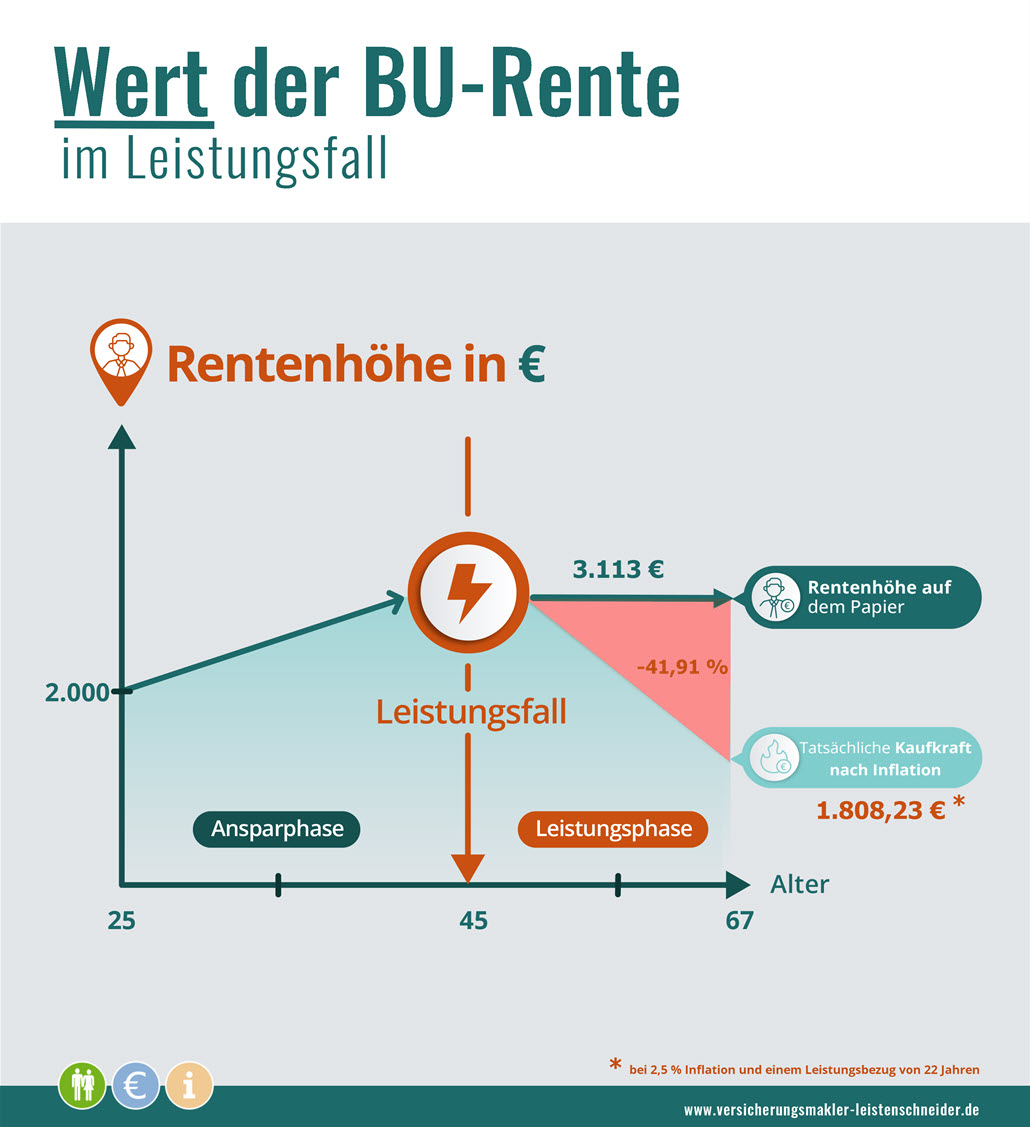

Wenn der Leistungsfall eintritt und du eine Berufsunfähigkeitsrente beziehst, dann kann sich die Leistungsdauer noch über viele Jahre ziehen.

Somit sorgt die Inflation nicht nur während der „Ansparphase“, sondern auch im Leistungsfall für einen erheblichen Kaufkraftverlust durch die Inflation.

Im Leistungsfall wird dein Vertrag beitragsfrei fortgeführt und gleichzeitig erhältst du die vereinbarte Berufsunfähigkeitsrente.

Der Versicherer verwendet zudem einen Teil seiner erwirtschafteten Überschüsse dazu deine Berufsunfähigkeitsrente jährlich (nicht garantiert) zu erhöhen. Vorher, in der leistungsfreien Ansparphase, wird diese Überschussbeteiligung genommen, um deinen Zahlbeitrag zu reduzieren. Was Überschüsse sind und wie diese entstehen, kannst du hier nachlesen.

Die Höhe der Überschussbeteiligung darf die Versicherungsgesellschaft aber aus gesetzlichen Gründen immer nur für ein Kalenderjahr garantieren.

Garantierte Rentensteigerung im Leistungsfall

Die „garantierte Rentensteigerung im Leistungsfall“ ist ein optionaler Baustein, der bei Antragsstellung kostenpflichtig dazu gekauft werden kann.

Im Vorfeld kann man nicht genau berechnen, ob dieser Baustein sich für dich auszahlt, da ja nicht klar ist, ob und wenn ja, wie lange du eine BU-Renten beziehen wirst.

Beziehst du eher früh eine Rente aus deiner Berufsunfähigkeitsversicherung und diese auch über mehrere Jahre, so rechnet sich der Baustein definitiv.

Solltest du hingegen nur zwei oder drei Jahre eine BU-Rente beziehen, dann eher nicht.

Versicherungen sind am Ende eben eine Wette.

Bei der garantierten Leistungssteigerung hingegen steigt deine Berufsunfähigkeitsrente im Leistungsfall garantiert um einen vorher fest definierten Prozentsatz. Du kannst dich hierbei meist für eine Steigerungsrate zwischen 1- 3 % entscheiden.

Deine BU-Rente steigt bei Berufsunfähigkeit also einmal um den nicht garantierten Prozentsatz aus der Überschussbeteiligung und zusätzlich um den fest vereinbarten (garantierten) Prozentsatz.

| Als Beispiel | |

|---|---|

| Erhöhung der BU-Rente in dem Jahr um | 3,3 % |

| nicht garantierte Rentensteigerung | 1,8 % (schwankt und wird vermutlich zukünftig sinken) |

| + vereinbarte garantierte Rentensteigerung | 1,5 % (garantierter fester Prozentsatz pro Jahr) |

Fazit

Die Beitragsdynamik ist eine kostenlose Option und du kannst jedes Jahr neu entscheiden, ob du die Erhöhung wünscht oder nicht.

Bei einigen Anbietern musst du aber spätestens im dritten Jahr das Angebot annehmen, damit du das Recht auf eine Beitragsdynamik nicht dauerhaft verlierst.

In der Regel ist es sinnvoll eine Beitragsdynamik einzuschließen, da du so einen automatischen Inflationsausgleich erreichst. Zudem wird dein Einkommen in den nächsten Jahren sehr wahrscheinlich steigen.

Durch eine jährliche Beitragsdynamik steigt dann auch deine BU-Rente kontinuierlich an und sorgt dafür, dass die Lücke zwischen deinem steigenden Nettoeinkommen und der versicherten BU-Rente nicht zu hoch ausfällt.

Aufgrund der meist langen Laufzeiten und der anhaltenden Niedrigzinsphase lohnt sich die Leistungsdynamik ebenfalls, da dies bei einer Berufsunfähigkeit dafür sorgt, dass die Kaufkraft deiner Rente erhalten bleibt.

Für die Leistungsdynamik musst du dich bei Abschluss des Vertrages entscheiden und du zahlst dafür auch einen kleinen Zusatzbeitrag.

Es lohnt sich also bei der Auswahl des richtigen BU Versicherers auch darauf zu achten, wie oft du einer Beitragsdynamik widersprechen darfst, wie hoch die Überschussbeteiligung ausfällt, welche Nachversicherungsgarantien es gibt und ob diese aufgrund eventueller Untersuchungsgrenzen überhaupt nutzbar sind.

Worauf du unbedingt noch achten solltest und wie du die passende Berufsunfähigkeitsversicherung findest, dass kannst du hier nachlesen.

Wenn du hierbei alles richtig machen möchtest, dann vereinbare doch einfach ein kostenloses und unverbindliches Beratungsgespräch mit einem spezialisierten und unabhängigen Berater. Und ja, das können auch wir sein :).

Auch wenn du weiter weg wohnst, kannst du bequem eine Onlineberatung in Anspruch nehmen. Rufe an oder vereinbare eine ersten unverbindlichen Beratungstermin.