Private Krankenversicherung (PKV) oder gesetzliche Krankenversicherung (GKV) – was ist besser?

Wenn du über einen Wechsel in die private Krankenversicherung nachdenkst, dann geht damit häufiger ein gewisses Maß an Unsicherheit einher.

Manchmal sind da Freunde oder Zeitungsartikel, die von hohen Beiträgen im Alter sprechen. Auch sieht die PKV keine kostenlose Familienversicherung vor.

Andererseits findest du die günstigere Beitragskalkulation, die besseren Tarifleistungen und die kürzeren Wartezeiten interessant oder du bist Beamter und benötigst eine PKV als Ergänzung zur Beihilfe.

Vielleicht hast du auch schon mal gehört, dass die medizinische Versorgung bei Ärzten und in Krankenhäusern deutlich besser ausfallen soll.

Daher fragen uns viele Menschen: „Ist es sinnvoll in die private Krankenversicherung zu wechseln, oder nicht?“

In unseren Augen lässt sich diese Fragen nicht pauschal beantworten, da eine finale Entscheidung von mehreren Faktoren abhängen sollte.

In die private Krankenversicherung (PKV) kannst du in der Regel wechseln, wenn du zu einer dieser drei Personengruppen gehören:

- du bist angestellt und freiwilliges Mitglied in der gesetzlichen Krankenversicherung (GKV), da dein Einkommen im Jahr 2023 oberhalb der Jahresarbeitsentgeltgrenze (JAEG) / Versicherungspflichtgrenze von 66.600 € (Allgemeine Grenze § 6 Abs. 6 – SGB V) liegt

- du bist oder machst dich selbstständig

- du schlägst eine Beamtenlaufbahn ein, hast einen Beihilfeanspruch und möchtest die verbleibenden Restkosten über eine private Krankenversicherung absichern

Allein diese Punkte führen also schon zu völlig unterschiedlichen Fragen und Empfehlungen in einem Beratungsgespräch.

Unterschiede GKV und PKV

Es gibt einige Unterschiede zwischen den Systemen und beide haben Stärken und Schwächen. Vereinfacht ist es aber auch die Entscheidung zwischen Pilot oder Passagier.

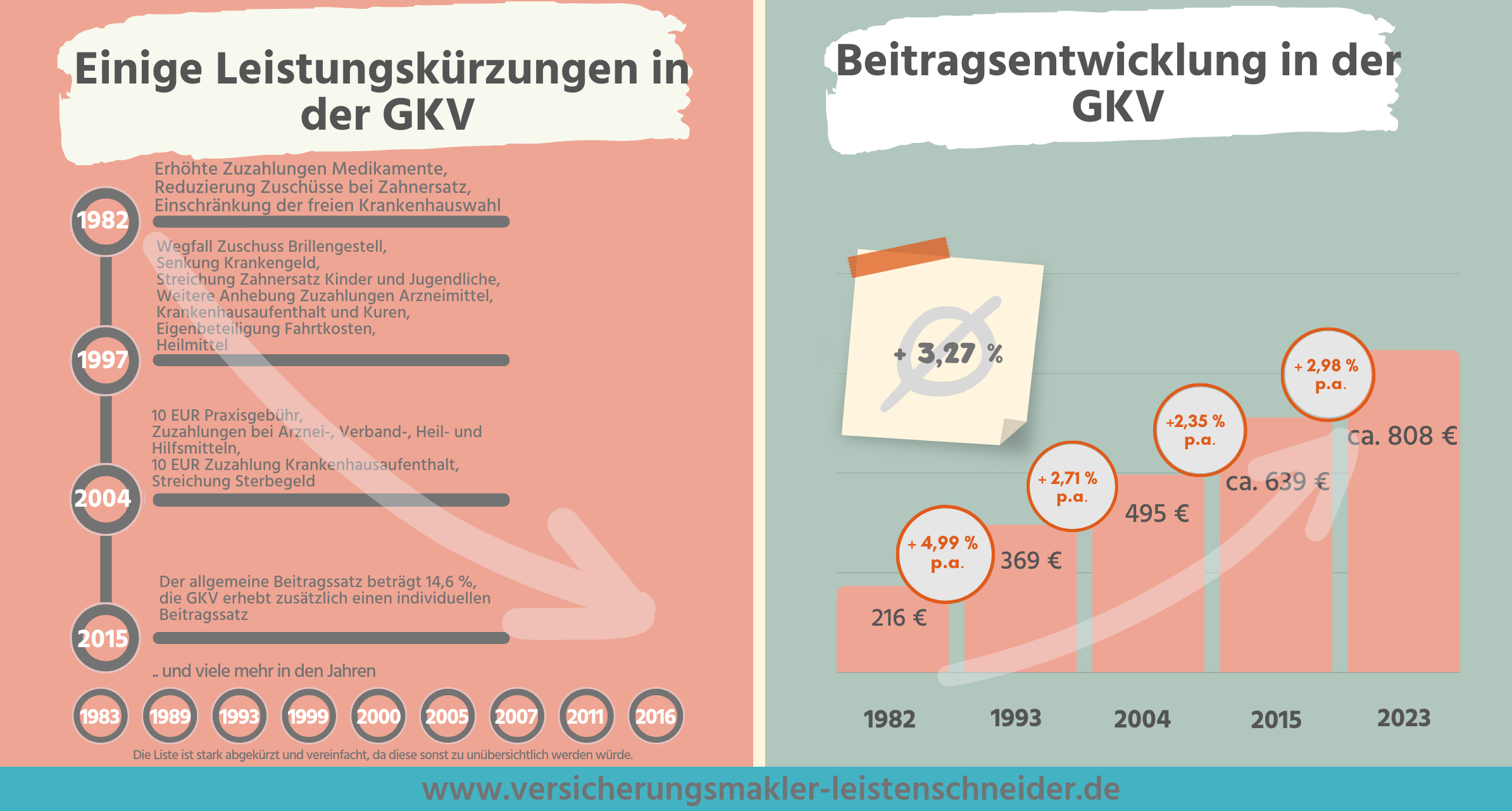

Denn in der GKV bestimmt ausschließlich die Politik über den Leistungsumfang der Krankenversicherung deines Kindes. Die GKV arbeitet defizitär und im Jahr 2022 soll das Minus sogar satte 17 Milliarden betragen.

In der Vergangenheit versuchte die Politik auch durch Leistungskürzungen die Ausgaben in den Griff zu bekommen. Dies kannst du an vielen Reformen im Gesundheitswesen erkennen.

Es gab Leistungskürzungen und es wurden Zuzahlungen eingeführt, dennoch konnte die stetige Beitragssteigerung nicht aufgehalten werden.

Deswegen haben auch immer mehr Kassenpatienten private Krankenzusatzversicherung (Zahnzusatz, stationäre Krankenhauszusatzversicherungen, Brillenversicherung etc.,), um die Lücken der GKV zu schließen.

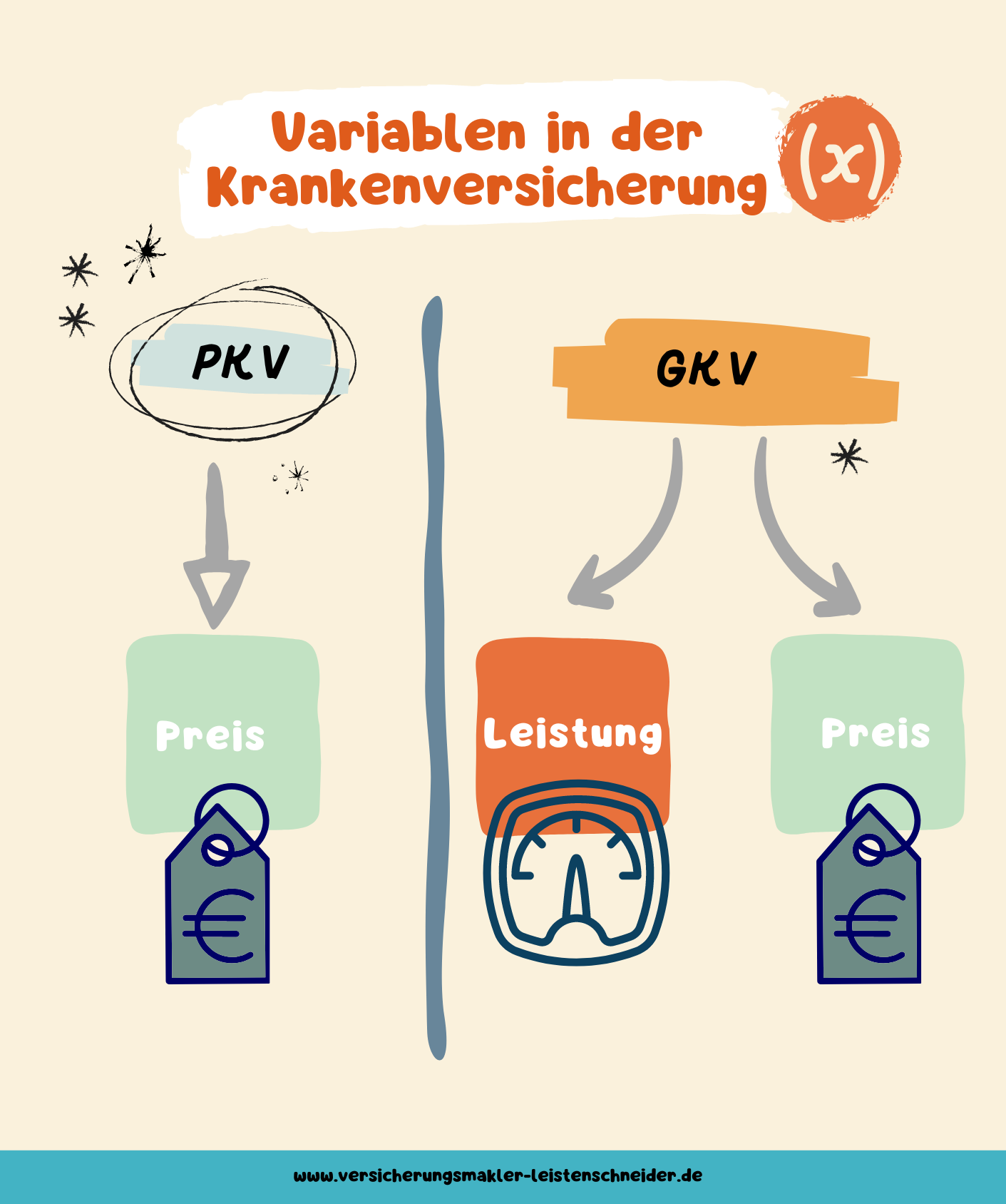

In der GKV bist du also Passagier und kannst nicht selbst bestimmen, wohin die Reise geht und kannst lediglich mit Zusatzversicherungen versuchen, die Leistungslücken zu schließen.

In der PKV bist du hingegen Pilot, denn du kannst dir auf dem freien Markt, den zu dir passenden Versicherungsschutz einkaufen. Und die einmal zugesicherten vertraglichen Leistungen sind dir dann ein Leben lang garantiert. Der Versicherer kann die Leistungen also weder zukünftig einschränken, noch kann dir dieser einseitig kündigen.

In der GKV gibt es daher zwei Variablen und in der PKV lediglich eine.

Die kostenlose Familienversicherung und die fehlende Gesundheitsprüfung sind hingegen wieder ein Pluspunkt für die GKV.

Es ist auch wichtig zu wissen, dass der Leistungsumfang in der gesetzlichen Krankenversicherung stark limitiert ist. Das ist durch den Gesetzgeber auch so gewollt, den dafür gibt es den §12 SGB V der die gesetzlichen Krankenkassen dazu verpflichtet, das Wirtschaftlichkeitsgebot einzuhalten:

Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.

Es geht also nicht darum, was medizinisch sinnvoll ist, sondern nur darum, dass die Leistungen ausreichend, zweckmäßig und wirtschaftlich sinnvoll sind und das Maß der Notwendigkeit nicht überschritten wird.

Wenn du deine Ärzte mal auf das Thema Wirtschaftlichkeitsgebot der GKV ansprichst, wirst du spannende Geschichten zu hören bekommen.

Das ist auch der Grund, warum einige Ärzte Privatpraxen errichten.

Diese Ärzte möchten die medizinischen Leistungen erbringen, die dem Patienten dabei helfen wieder gesund zu werden und möchten nicht durch die starren GKV-Vorgaben bei Ihrer Berufsausübung eingeschränkt werden.

Jetzt könnten wir noch darüber sprechen, wie viel schneller du als Privatpatient einen Termin bei einem Facharzt bekommst, ob das eigentlich fair ist und vieles mehr.

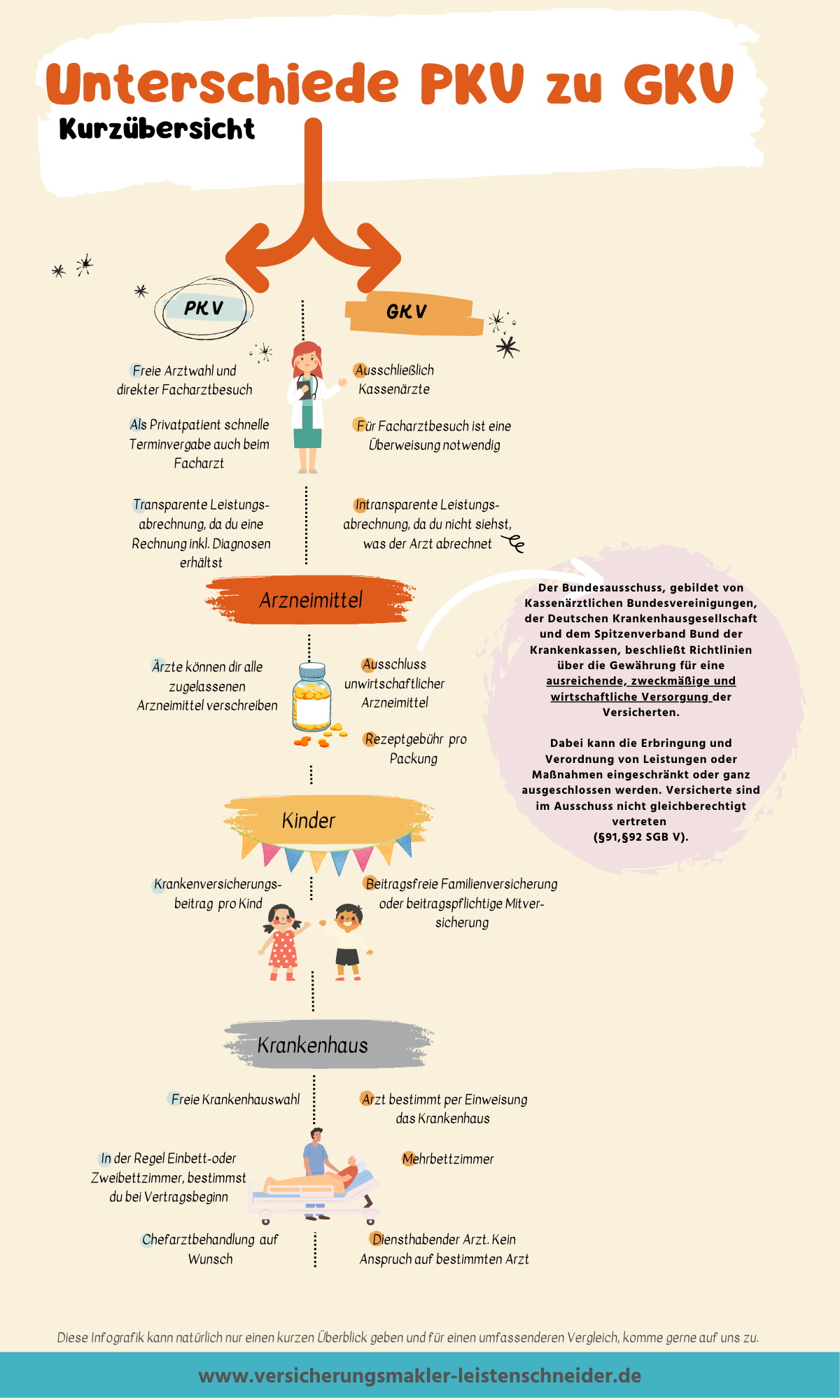

Es gibt also einige Unterschiede zwischen der PKV und der GKV und je nachdem, was dir besonders wichtig ist, hat mal das eine und mal das andere System, die Nase vorn.

Einige Unterschiede findest du hier:

Worauf du bei dem Abschluss einer privaten Krankenversicherung (PKV) achten solltest?

Es empfiehlt sich für die Entscheidung deine Krankenhistorie der letzten 3 Jahre (ambulant) und 5 Jahre (stationär) sauber aufzuarbeiten, damit du nicht später wegen Verletzung der vorvertraglichen Anzeigepflicht deinen Versicherungsschutz verlierst (§ 19VVG).

Ferner spielt deine aktuelle Familiensituation und auch die voraussichtliche weitere Familienplanung eine Rolle – schließlich gibt es in der PKV keine Familienversicherung und jedes Kind muss mit einer eigenen Prämie versichert werden.

Zudem lohnt es sich

- zu hinterfragen, was du mit einem Wechsel in die private Krankenversicherung konkret erreichen möchtest.

- hierfür auch deine aktuelle und spätere Einkommenssituation zu betrachten.

- deine konkreten Wünsche an einen privaten Krankenversicherungsschutz gemeinsam zu erarbeiten.

Nur bei einer solchen 360 Grad Betrachtung können die Vor- und Nachteile sowie die generellen Unterschiede der gesetzlichen Krankenversicherung (GKV) und privaten Krankenversicherung (PKV) herausgefiltert werden.

Wenn sich herauskristallisiert, dass eine private Krankenversicherung für dich grundsätzlich interessant sein könnte und ein Wechsel auch gesundheitlich möglich ist, dann schauen wir uns im nächsten Schritt gemeinsam die unterschiedlichen Leistungsarten der privaten Krankenversicherung an.

Leistungsvergleich in der privaten Krankenversicherung (PKV)

Es gibt weit über 50 Leistungskriterien, in denen sich die Tarife der Krankenversicherungen unterscheiden können. Es lohnt sich hier sehr genau hinzuschauen, da dir die Gesellschaften in den Flyern und Broschüren zwar sagen, was die Tarife alles leisten, aber elegant unter den Tisch fallen lassen, welche eklatanten Schwächen diese teilweise haben.

Hier gibt es Leistungsunterschiede, welche wirklich massive Auswirkungen auf deine medizinische Versorgung oder auf die Höhe der möglichen Eigenanteile im Krankheitsfall haben können.

Außerdem gibt es Formulierungen, welche du als Laie beim ersten Lesen als gut einstufen wirst, da du keinen Referenzwert hast. Somit merkst du erst im Leistungs-/Krankheitsfall, was der Versicherer mit dieser Formulierung genau meinte.

Aus diesem Grunde gehen wir mit unseren Kunden immer die unterschiedlichen Leistungskriterien durch und erklären dir genau, was diese für dich bedeuten.

Du entscheidest dann, ob dir dieser Leistungsbereich wichtig ist oder nicht. Bitte beachte dabei auch, dass der Krankenversicherungsschutz nicht nur deinen heutigen Bedarf abdecken sollte, sondern auch im höheren Alter noch zu dir passen sollte.

Durch die professionelle Filterfunktion sind wir gemeinsam in der Lage aus aktuell knapp 1518 (12.2022) Krankenversicherungstarifen am deutschen Markt, den für dich passendsten herauszufiltern.

Du erkennst also auf einen Blick, welcher Tarif wie viel Prozent deiner Vorgaben erfüllt.

Denn seien wir ehrlich: Nur so lassen sich kompetente Aussagen über das Preis-Leistungs-Verhältnis eines Krankenversicherungstarifs treffen.

Ein Krankenversicherungstarif, welcher deutlich leistungsschwächer ist und mehr Leistungslimitierungen (Eigenanteile für dich) enthält, kann selbstverständlich mit niedrigeren Beiträgen kalkulieren.

Wenn du jetzt aber auf einen Blick sehen kannst, dass dieser günstigere Tarif nur 63 % deiner Vorgaben erfüllt und ein anderer Tarif 91 % erfüllt, dann ist es möglich, dass du dich nun mit einem guten Gefühl doch für den besseren Tarif entscheidest.

Was zeichnet einen guten Krankenversicherer aus?

Durch diese Vorgehensweise haben wir nun mehrere Tarife von verschiedenen Krankenversicherungsunternehmen herausgefiltert, die deinen Leistungsansprüchen gerecht werden.

Im letzten Schritt überprüfen wir die Versicherungsunternehmen, welche die Tarife anbieten. Denn es lohnt sich nicht nur die Tarife der Krankenversicherer genauer zu prüfen, sondern auch das Unternehmen sollte auf den Prüfstand gestellt werden.

Nur so lassen sich eventuelle Mogelpackungen erkennen. Darum werfen wir jetzt einen Blick auf die Unternehmenskennzahlen und deren Entwicklung in den letzten Jahren.

Wir berücksichtigen, wie kundenfreundlich oder unfreundlich sich das Unternehmen in der Vergangenheit gezeigt hat und wie streng die Risikoprüfung bei Antragsstellung ausfällt.

Eine strenge Risikoprüfung ist unter Umständen schlecht für den Einzelnen, da mit höheren Risikozuschlägen zu rechnen ist, aber gleichzeitig schützt es das Kollektiv vor höheren Kosten und somit zukünftigen Beitragssteigerungen.

Du kannst daher oft an der Schadenquote eines Versicherers erkennen, ob die Annahmepolitik der letzten Jahre eher großzügig oder streng ausfiel.

Die nächsten Schritte

Im Anschluss erhältst du von uns eine E-Mail mit einem detaillierten Leistungsvergleich der für dich interessantesten Tarifen sowie eine Übersicht der Unternehmenskennzahlen der verschiedenen Krankenversicherer.

So kannst du ganz in Ruhe prüfen, welche Tarifleistungen dir ganz besonders wichtig sind und eventuell neu aufgekommene Fragen formulieren.

Diese Fragen klären wir dann gerne per Telefon, persönlich oder online.

Solltest du dich nun für einen privaten Krankenversicherungsanbieter entschieden haben, so stellen wir im nächsten Schritt eine anonyme Risikovoranfrage mit deinen Gesundheitsunterlagen.

Es ist wichtig nicht gleich einen konkreten Antrag zu stellen, da es hier zu Ablehnungen oder Risikozuschläge kommen kann, welche unter Umständen an die Risikodatei HIS (Hinweis- und Informationssystem der deutschen Versicherungswirtschaft) gemeldet werden.

Anonyme Risikovoranfrage statt Antragsstellung

Durch die unverbindliche Voranfrage weißt du schon im Vorfeld, zu welchen Konditionen du versichert werden kannst.

Sollte dir das Ergebnis nicht zusagen oder wir den Zuschlag als zu hoch empfinden, so kann auch noch bei anderen Anbietern eine Anfrage gestellt werden.

Wenn ein passendes Angebot vorliegt und du dich für einen Wechsel entschieden hast, dann geht es jetzt in die Antragstellung.

Neben den Antragsunterlagen bekommst du von uns aber auch einen Kündigungsvordruck für die gesetzliche Krankenversicherung. So sorgst du für einen nahtlosen Übergang und wir helfen dir dabei, dass du dabei nichts vergisst.

Zudem unterstützen wir dich bei der Kündigung der gesetzlichen Krankenversicherung, fordern die jeweils notwendigen Bescheinigungen bei der GKV und PKV an und sorgen für einen nahtlosen Übergang.

Da du dich oft für 50 oder mehr Jahre an ein Unternehmen und unter Umständen auch an einen Tarif bindest, lohnt es sich dir kompetente Unterstützung zu holen.

Auch raten wir nicht unbedingt zu einer Beratung durch einen Versicherungsvertreter, da dieser nur für ein Unternehmen tätig ist. So kannst du nicht von der großen Tarifvielfalt am PKV Markt profitieren.

Bitte versuche diesen Wechsel nicht auf eigene Faust oder bei einem großen Online-Vergleichsportal, dafür ist das Thema einfach zu vielschichtig und zu wichtig.