Rechnet sich eine BU im Rahmen der Direktversicherung (BAV)

Das Wichtigste in Kürze

- Die Berufsunfähigkeitsrente im Rahmen der Direktversicherung hat auf den ersten Blick einige Vorteile, aber eben auch viele versteckte Nachteile.

- Der Arbeitgeber ist immer der Versicherungsnehmer, weswegen dieser unter Umständen auch detaillierte Informationen zu deinem Gesundheitszustand erfährt.

- Bei einem Arbeitgeberwechsel kann der neue Arbeitgeber die Übernahme des Vertrages ablehnen.

- Du kannst dir deinen BU-Anbieter meist nicht selbst aussuchen, obwohl es große Leistungsunterschiede gibt.

Immer häufiger werden am Markt auch selbstständige Berufsunfähigkeitsversicherung (BU) in Form einer Direktversicherung abgeschlossen bzw. diese mit einem Sparbeitrag in der BAV gekoppelt.

Dieses Modell erscheint durch die Einsparung der Sozialversicherungsbeiträge besonders vorteilhaft, da der Beitrag für die BU-Absicherung vordergründig deutlich niedriger ausfällt. Warum du am Ende aber oft draufzahlst, erfährst du hier.

Inhaltsverzeichnis

Welche Nachteile hat die Entgeltumwandlung?

Wenn der Staat etwas fördert, dann fordert er meist auch. Häufig erfolgt dies durch versteckte steuerliche Sanktionen. Das kennst du vielleicht schon von der unvorteilhaften nachgelagerten Besteuerung der Riester- und Rürup Renten, den anderen beiden staatlich geförderten Produkten.

Auch bei der Berufsunfähigkeitsversicherung im Rahmen der betrieblichen Altersvorsorge (BAV) gibt es einen steuerlichen Nachteil, und zwar im Leistungsfall.

Die meisten Finanzberater konzentrieren sich bei ihren Berechnungen aber immer nur auf die leistungsfreie Ansparphase und rechnen den Arbeitnehmern vor, welche Einsparungen bei der BU-Prämie im Rahmen der Direktversicherung möglich sind.

Aber was passiert im Leistungsfall? Sollte durch längere Krankheit oder Unfall der Leistungsfall eintreten, dann ist deine Berufsunfähigkeitsrente in der BAV voll zu versteuern und wird zusätzlich noch mit Kranken- und Pflegeversicherungsbeiträgen belegt.

Die genaue Höhe hängt auch von deinem Krankenversicherungsstatus ab, dazu weiter unten mehr.

Welche finanziellen Auswirkungen hat die Vorsorgeschicht auf deine Berufsunfähigkeitsrente?

1. Selbsständige BU in der 3.Schicht (privat)

Stellen wir doch einfach mal beide Möglichkeiten anhand eines Beispielkunden gegenüber:

1. Private Absicherung über eine selbstständige Berufsunfähigkeitsrente (Schicht 3)

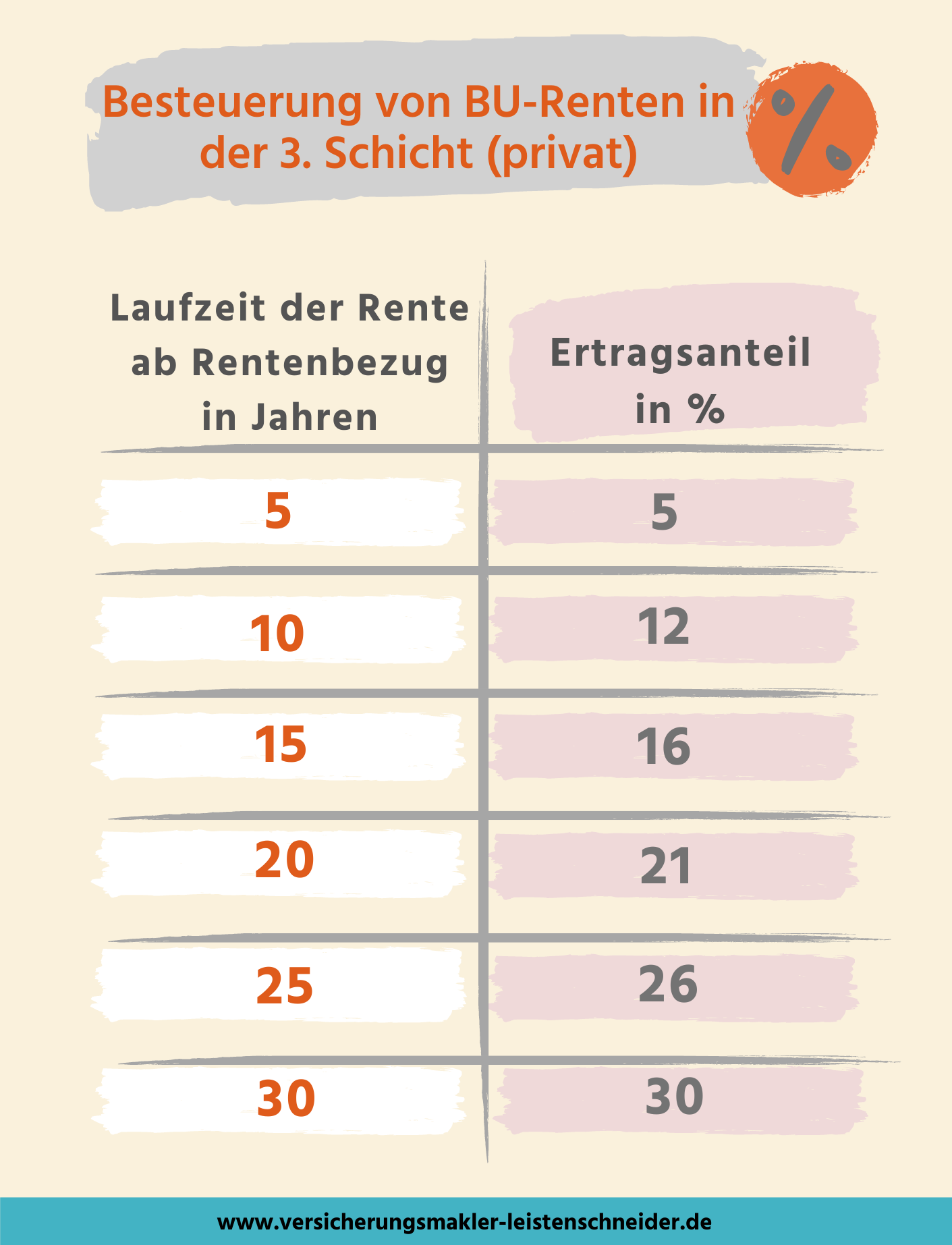

Hier wird die Berufsunfähigkeitsrente (BU-Rente) je nach Laufzeit der BU-Rente mit einem bestimmten Ertragsanteil besteuert.

Die grobe Faustformel lautet also, Laufzeit der BU-Rente in Jahren entspricht dem zu versteuernden Ertragsanteil in Prozent.

Und wer es ganz genau wissen will, der findet alle Zahlen auch noch mal hier.

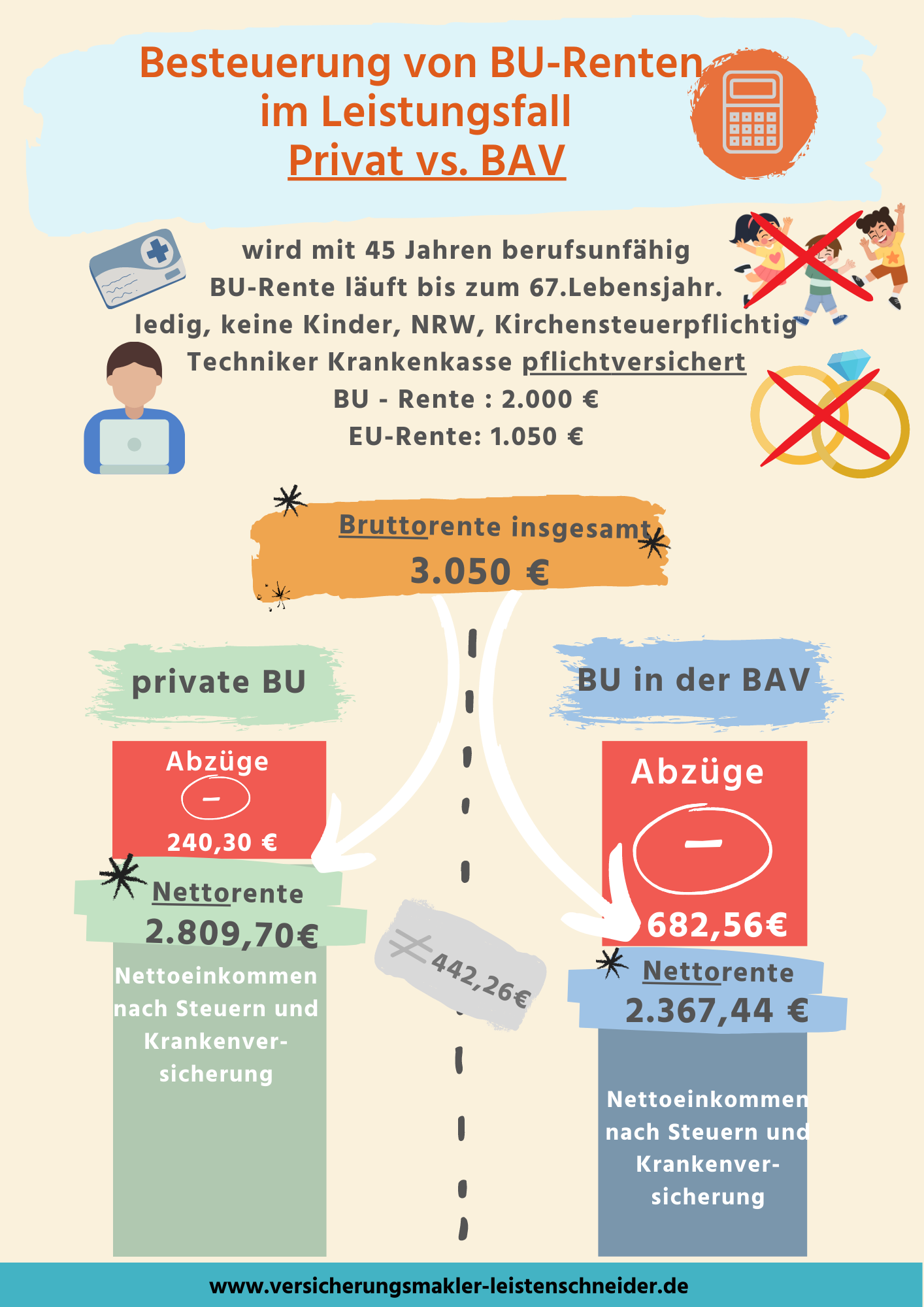

Unser Musterkunde

- wird mit 45 Jahren berufsunfähig

- die Berufsunfähigkeitsrente endet mit dem 67. Lebensjahr.

- ist ledig und hat keine Kinder

- lebt in NRW und zahlt Kirchensteuer

- ist bei der Techniker pflichtversichert

- und verfügt über eine gesetzliche Erwerbsminderungsrente von 1.050 €

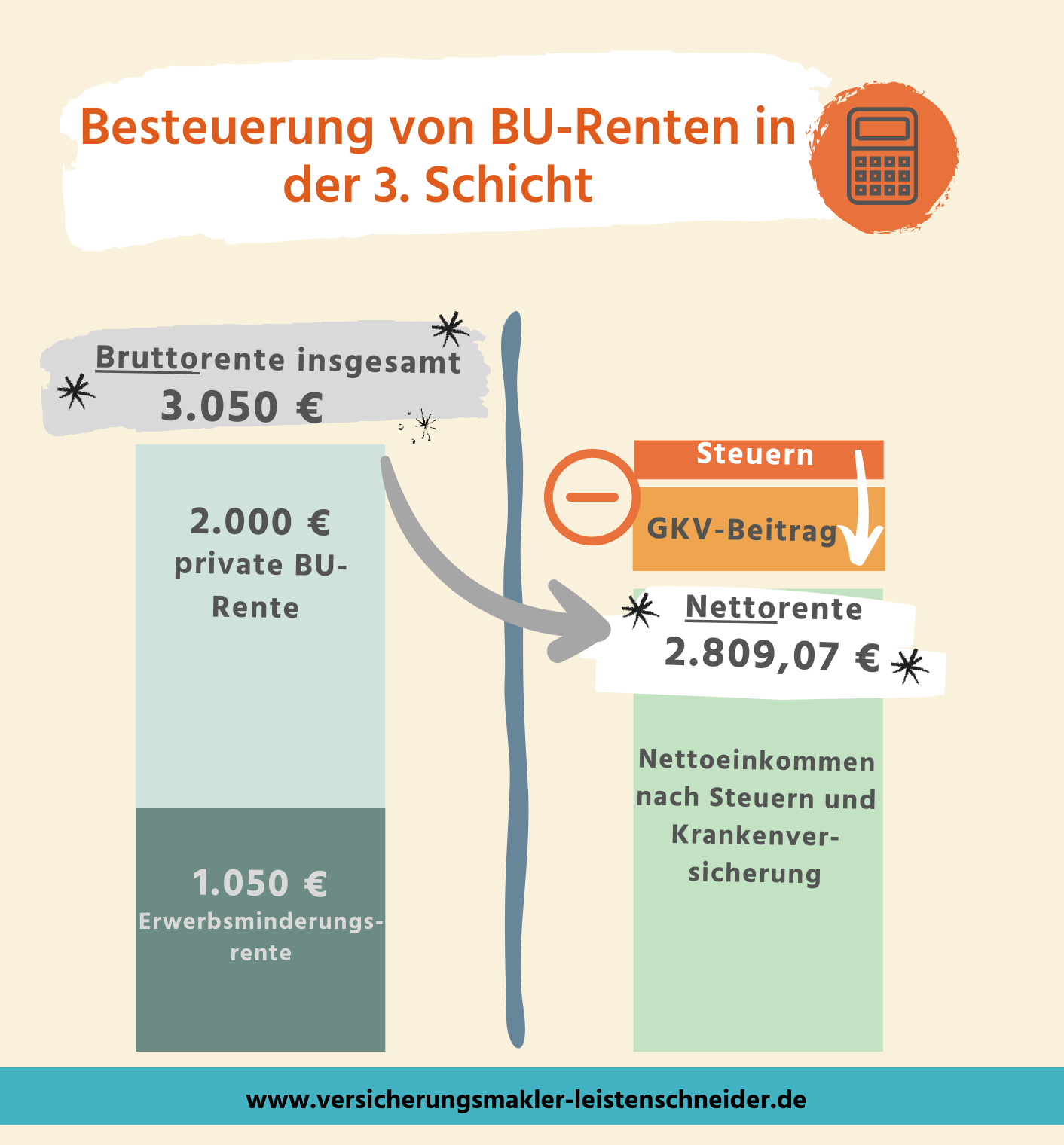

Hier bezieht unser Musterkunde eine BU-Rente von 2.000 € aus der privaten Vorsorge (3. Schicht).

Die Laufzeit der Rente beträgt also 22 Jahre, woraus sich ein Ertragsanteil von 23 % ergibt.

Das bedeutet konkret in der 3. Schicht:

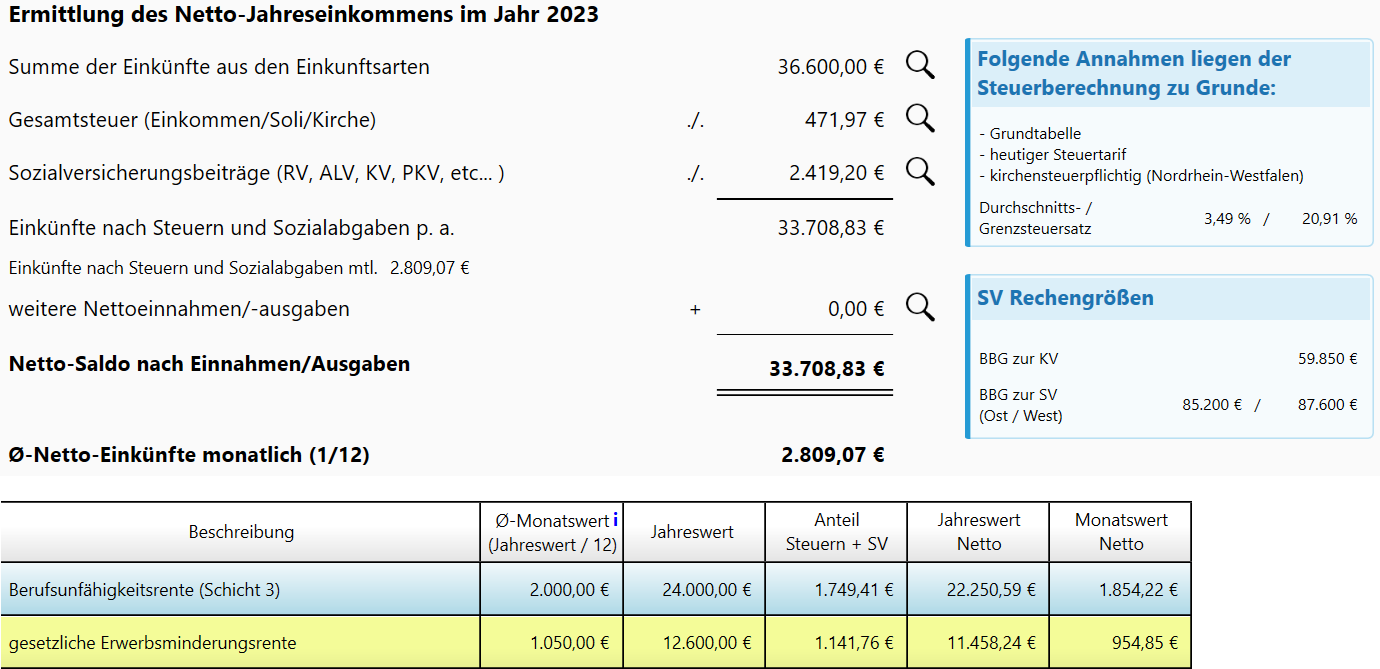

Von den monatlich 2.000 € Berufsunfähigkeitsrente sind nur 460 € = 23 % Ertragsanteil mit seinem persönlichen Steuersatz zu versteuern. Die Erwerbsminderungsrente wiederum wird mit 80 % angesetzt.

Hieraus ergibt sich folgende Berechnung für das Jahr 2023:

Es fallen also lediglich 2.891,16 € p.a. oder 240,93 € pro Monat für Steuern und die gesetzliche Krankenversicherung an.

Unser Musterkunde verfügt im Leistungsfall bei einer privaten Berufsunfähigkeitsrente (3.Schicht) somit bei einer monatlichen Bruttorente von 3.050 € über ein monatliches Nettoeinkommen von 2.809,07 €.

2. Absicherung in Form einer betrieblichen Altersvorsorge (BAV)

Die Berufsunfähigkeitsrente über die BAV ist im Leistungsfall hingegen voll zu versteuern. Wir nehmen wieder unseren Musterkunden mit den gleichen Eckdaten:

- wird mit 45 Jahren berufsunfähig

- die Berufsunfähigkeitsrente endet mit dem 67. Lebensjahr.

- ist ledig und hat keine Kinder

- lebt in NRW und zahlt Kirchensteuer

- ist bei der Techniker pflichtversichert

- und verfügt über eine gesetzliche Erwerbsminderungsrente von 1.050 €

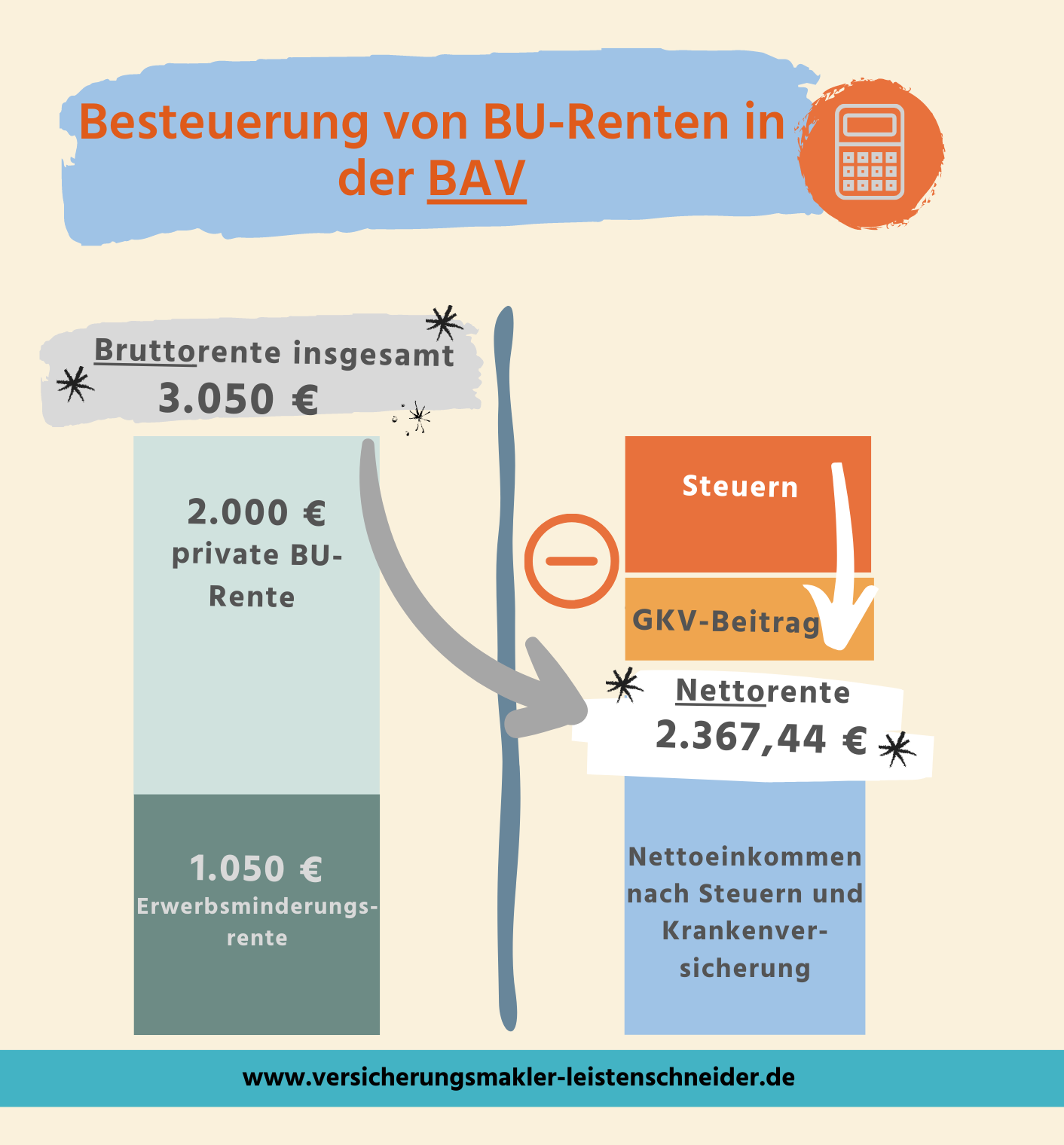

Diesmal bezieht unser Musterkunde auch eine BU-Rente von 2.000 € mtl., aber nun wurde diese im Rahmen einer Direktversicherung abgeschlossen.

Da es sich um eine betriebliche Altersvorsorge handelt, ist diese Form der Berufsunfähigkeitsrente voll steuerpflichtig.

Das bedeutet für die BAV konkret:

Es fallen im Rahmen der BAV also plötzlich 8.190,72 € p.a. oder 682,56 € pro Monat für Steuern und die gesetzliche Krankenversicherung an.

Unser Musterkunde verfügt im Leistungsfall wieder über eine Bruttorente von 3.050 € mtl., kann aber in der BAV (2.Schicht) nur noch über ein monatliches Nettoeinkommen von 2.367,44 € verfügen.

Damit du dir die Unterschiede noch einmal konkret anschauen kannst, findest du anbei die beiden Varianten im direkten Vergleich:

Im Leistungsfall fehlen dir in der BAV Variante jeden Monat netto 454 €, gegenüber der privaten Berufsunfähigkeitsversicherung. Das ist auf jeden Fall wichtig zu wissen und wird unserer Erfahrung nach leider selten offen in den BAV-Beratungen kommuniziert.

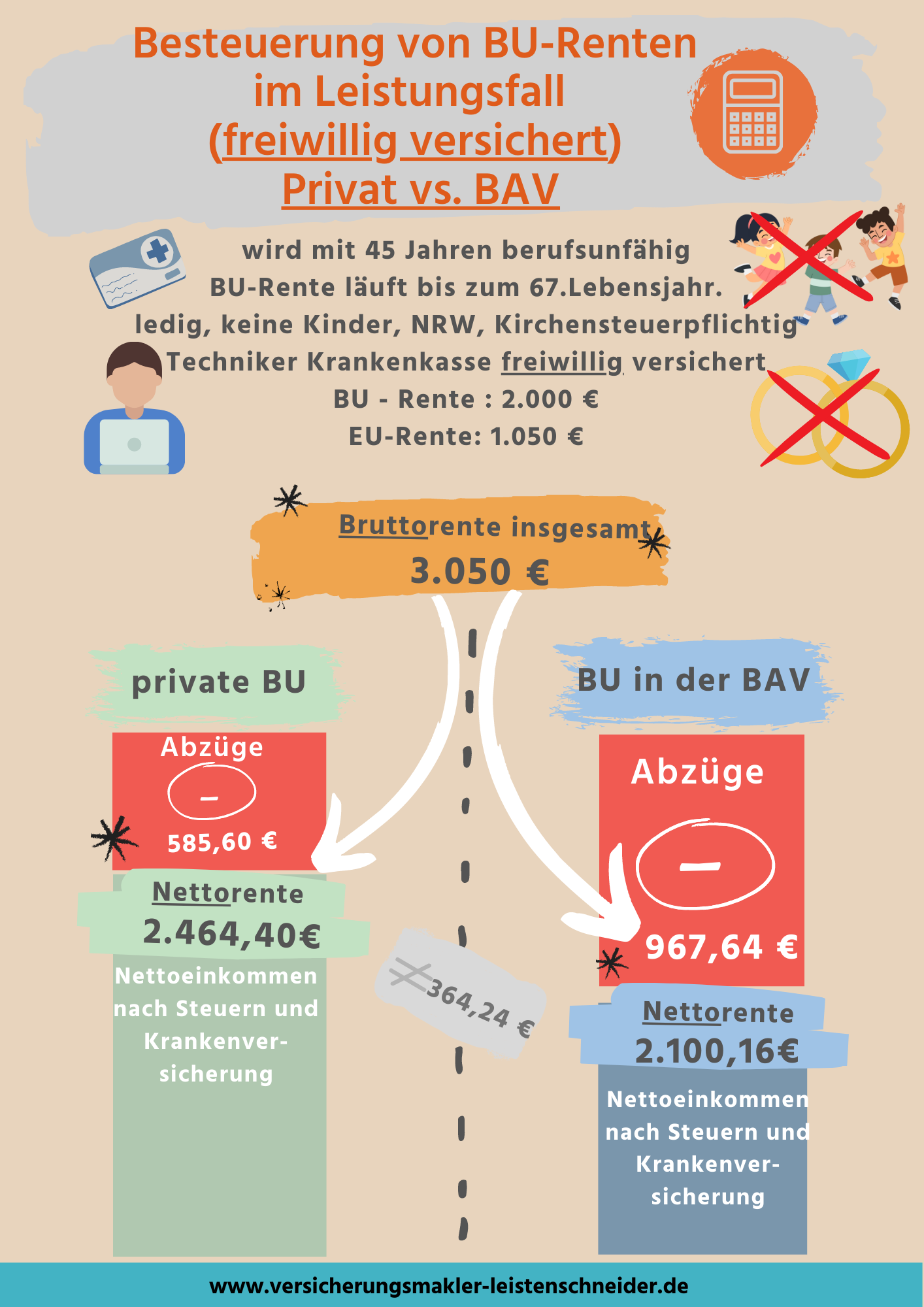

Sonderfall Ärzte, Rechtsanwälte und Menschen im Versorgungswerk

Wenn du Mitglied im Versorgungswerk bist, dann fallen die Abzüge oft noch größer aus.

Denn wenn du als Arzt, Zahnarzt, Notar, Rechtsanwalt etc. ausschließlich eine Berufsunfähigkeitsrente aus dem Versorgungswerk beziehst und keine Erwerbsminderungsrente aus dem gesetzlichen System bekommst, dann wirst du als BU-Rentner zu einem freiwillig versicherten GKV Mitglied.

Dies gilt auch dann, wenn du vorher gesetzlich pflichtversichertes Mitglied warst.

Auch bei Selbstständigen, die ausschließlich eine private Berufsunfähigkeitsrente beziehen, fallen höhere Krankenversicherungsbeiträge an.

Bei dem oben genannten Beispiel sieht die Rechnung für den dann freiwillig versicherten GKV Rentner nämlich wie folgt aus:

Grundsätzliches zu den Berechnungen: Alle Zahlen wurden gut recherchiert, aber trotz größter Sorgfalt können wir keine Garantie für deren Richtigkeit übernehmen und der Artikel ersetzt in keinem Fall eine steuerrechtliche Beratung. Bitte nimm hierfür Kontakt mit deinem Steuerberater auf.

Von den 3.050 € mtl. Bruttorente bleiben als freiwillig eingestuftes GKV Mitglied in der BAV sogar nur noch 2.100,16 € Nettorente über.

Als freiwilliges GKV Mitglied drohen dir aber noch weitere Nachteile, denn deine Krankenversicherungsbeiträge bemessen sich nach deiner wirtschaftlichen Leistungsfähigkeit. Alle deine Einnahmen (auch Einmalzahlungen) sind plötzlich in der GKV beitragspflichtig.

Hierunter fallen zum Beispiel:

- Einkünfte aus Vermietung und Verpachtung

- Renten aus Versorgungskassen und Zusatzversorgungskassen

- Private Rentenversicherungen

- Veräußerungsgewinne

- und vieles mehr

Eine vollständige Liste aller Einkommensarten und die jeweilige Einstufung des GKV Spitzenverbandes findest du hier: https://www.gkv-spitzenverband.de/media/dokumente/krankenversicherung_1/grundprinzipien_1/finanzierung/beitragsbemessung/2023-12-11_Katalog_Beitragseinnahmen_240SGBV_barrierefrei.pdf

Und auch wenn dein Ehegatte PKV versichert ist, kann es teuer werden. Denn in diesem Moment wird dir auch dessen halbes Einkommen zugerechnet. So kann es sein, dass du trotz einer geringen Berufsunfähigkeitsrente aus dem Versorgungswerk dennoch den Höchstbeitrag in der GKV bezahlen musst.

Weitere Unterschiede BAV und 3.Schicht

Die Beiträge zur Berufsunfähigkeitsversicherung finanzierst du aus deinem Gehalt. Stellt dein Arbeitgeber aufgrund einer längeren Krankheit (in der Regel nach 6 Wochen) die Lohnfortzahlung ein, so endet damit auch die Beitragszahlung für die BU-Versicherung im Rahmen der BAV.

Der Vertrag wird dann häufig zunächst beitragsfrei fortgeführt und der BU-Schutz dadurch massiv reduziert. Wenn du nun berufsunfähig wirst, erhältst du nur noch einen Bruchteil der ursprünglich vereinbarten Leistungen.

Du kannst den Vertrag zwar auch privat weiterführen, aber einige Kunden können und wollen die hohen Beiträge während des reduzierten Krankengeldes nicht aufbringen. Dasselbe gilt häufig auch bei Arbeitslosigkeit.

Auch ein Arbeitgeberwechsel kann problematisch sein, weil der neue Arbeitgeber deinen bestehenden Vertrag nicht übernehmen muss. Dein Arbeitgeber muss dir lediglich ein BAV anbieten, den Anbieter hingegen darf er vorschreiben.

Das heißt, du hast einen BU-Vertrag mit der Versicherung A, dein Arbeitgeber akzeptiert aber nur Verträge der Versicherung B. In diesem Moment musst du deinen BAV-Vertrag privat weiterführen, wenn du deinen Versicherungsschutz nicht verlieren möchtest.

Alternativ machst du einen neuen Vertrag bei der Versicherungsgesellschaft deines Arbeitgebers, dies geht aber dann mit einem neuen Eintrittsalter (oft teurer) einher und eventuell ist auch eine neue Gesundheitsprüfung (Risikozuschläge und Ablehnung möglich) notwendig.

Und es kann noch andere Gründe geben, die gegen eine Berufsunfähigkeitsversicherung im Rahmen einer Entgeltumwandlung sprechen, z. B. ist der Arbeitgeber Versicherungsnehmer und erfährt daher im Leistungsfall oft alle gesundheitlichen Details von dir.

Fazit

Der Beitrag zur BerufsunfähigkeitsversicherungBerufsunfähigkeitsversicherung mag im Rahmen der BAV auf den ersten Blick niedriger erscheinen, aber dafür zahlst du auch einen sehr hohen Preis im Leistungsfall.

Denn als pflichtversichertes GKV-Mitglied erhältst du im Leistungsfall in der betrieblichen Altersvorsorge 116.756,24 € (442,26 € x 12 Monate x 22 Jahre) weniger BU-Rente bzw. dein monatliches Nettoeinkommen fällt Monat für Monat um 442,26 € niedriger aus.

Sofern du deine Berufsunfähigkeitsversicherung über die betriebliche Altersvorsorge absichern möchtest, so solltest du die spürbar höheren Abgaben im Leistungsfall einplanen.

Dies kann aber auch dazu führen, dass die Mehrprämie für die höhere Berufsunfähigkeitsrente, die Ersparnis aus den Sozialversicherungsbeiträgen übersteigt.

Ferner können bei längerer Krankheit (meist nach 6 Wochen), bei Arbeitslosigkeit und Arbeitgeberwechsel Probleme auftauchen, da du den Beitrag nun privat zahlen musst.

Aber auch die Bedingungen und Tarifprämien der Anbieter unterscheiden sich enorm voneinander. In der BAV schreibt dir dein Arbeitgeber aber größtenteils einen Anbieter vor. Ob dieser wirklich ein gutes BU-Produkt und eine faire Leistungsprüfung hat, kann dein Arbeitgeber nicht wirklich beurteilen.

Bei einer privaten Berufsunfähigkeitsversicherung bist du hingegen deutlich flexibler. Du kannst dich unabhängig beraten lassen und somit einen für dich passenden Anbieter auswählen, verfügst über eine höhere Nettorente und dein Vertrag kannst du unabhängig von deinem Arbeitgeber gestalten und fortführen.

In einigen wenigen Ausnahmefällen kann es dennoch Gründe für eine Absicherung der Berufsunfähigkeitsversicherung über die BAV geben, z. B. vereinfachte Gesundheitsfragen, Zuschuss des Arbeitgebers etc.

Es empfiehlt sich daher, die möglichen Lösungen in der „Ansparphase“ und Leistungsphase zu betrachten.

8 Kommentare. Hinterlasse eine Antwort

Hallo Burkhard,

selbst wenn es möglich wäre … was würde das denn auch für einen Sinn machen? Durch die dann ( im Leistungsfall ) höhere Rente , steigen natürlich auch die Abzüge.

Also du bezahlst also doppelt soviel, durch Brutto/Netto dann den gleichen Beitrag wie bei einer privaten BU… dann kannst du doch gleich eine vernünftige private BU abschließen ohne große Abzüge. Du kannst dir deinen Versicherer selbst aussuchen und bist dir von Anfang an im Klaren.

Hallo. Ich denke, dass die private BU die bessere Variante darstellt. Wer also auf Grund noch nicht vorhandenen Erkrankungen zu diesem erlauchten Kreis gehört sollte diese schnellstens abschließen. Selbstverständlich sollte auch eine Rechtschutzversicherung abgeschlossen werden um, abgesehen von den eindeutigen Fällen, die Zhalung einer Leistung auch durchzusetzen. Die privten Anbieter von BU-Versicherungen sind kein Sozialverein. Die gesetzlichen Versicherungsträger jedoch auch nicht. Also schnell handeln, solange man noch gesund ist. Nun zur BU i.R. einer BAV. Aufgrund Vorerkrankung habe auch ich diese einzige Möglichkeit für mich genutzt. Nun entsteht inzwischen die Konstellation, dass ich wahrscheinlich in den Genuß dieser BU komme, jedoch keine Erwerbsminderungsrente. Von daher ist Franziskas Frage so interessant und die Beantwortung für mich, auch wenn es zu umfangreich wäre nicht befriedigend. Ich stelle die Frage somit anders bezogen auf meinen Fall. Ist es möglich, welches skandalös wäre, dass die Abzüge der BU der BAV 70% und mehr betragen können ???. Zur meiner Rechnung: 16% Krankenversicherung, 3% Pflegevers (Single), 19% Rentenvers, 3% Arneitslosenvers, und 25% Steuersatz. Das wären 66% Abzüge bei einem letzendlichem Nettogesamteinkommen von 1400E incl der BU Leistung. Wenn jemand, trotz gesundheitsbedingter Teilzeit ohne Erwerbsmminderungsrente (wie bei mir) jedoch sogar ein hoher Einkommen hat und der Steuersatz bei 35% liegen würde, bedeutet das Gesamtabzüge von ca. 75%. Lieber Eric liege ich damit falsch oder wären dieses tatsächlich als Faktbestand ein Fall für eine allerhöchste richterliche Instanz. Vielen Dank

Hallo, hier bin ich jetzt total verwirrt. Über die Direktversicherung kann ich doch durch Steuer-und Sozialabgabenersparnis bei gleichem Nettoaufwand nahezu die doppelte Rente absichern! Die Abzüge dann überschreiten sicherlich nicht 50 %, und ich liege im Ertrag deutlich über der privaten BU_Rente! Nur die Rente vergleichen bedeutet doch Äpfel mit Birnen vergleichen. Zudem habe ich, wenn ich nicht berufsunfähig werde, durchgängig Beiträge gespart.

In Ihrem Beispiel (2.000 € Rente) hätte ich gegenüber der bAV auch den doppelten Beitrag zu zahlen gehabt. Und das mein Arbeitgeber gesundheitliche Details erfahren würde, halte ich für eine Farce. Und wenn bei einem Arbeitgeberwechsel mein neuer Arbeitgeber die Versicherung nicht weiterführen möchte, kann ich diese doch privat, dann modifiziert, fortführen. Dann wären wir doch wieder bei der von Ihnen bevorzugten privaten Absicherung. Was ist denn hier nun so wirklich negativ?

Es wäre schön, hier eine aufklärende Information zu erhalten.

Besten Dank

Burkhard

Hallo Burkhard,

vielen Dank für Ihren Kommentar. Selbstverständlich haben Sie Recht, dass Sie für einen höheren Bruttobeitrag auch eine deutlich höhere Berufsunfähigkeitsrente (BU-Rente) absichern können. Durch die Sozialversicherungsersparnis im Rahmen der Direktversicherung kann der Nettobeitrag dann, je nach Einkommen und persönlicher Situation, sogar immer noch unter dem Beitrag in der 3. Schicht liegen.

Diese Berechnung muss für jeden Kunden individuell vorgenommen werden, da Sie von vielen Faktoren abhängt – es ist aber definitiv möglich..

Das ist die Theorie. In der Praxis stehe ich nun aber vor einer ganz anderen Herausforderung. Wenn ich die gleiche Netto-Berufsunfähigkeitsrente erreichen möchte, muss ich meine versicherte BU-Rente im Rahmen der BAV ja von Beginn deutlich höher ansetzen. Dies ist aber meist gar nicht möglich, da die Versicherer bei Antragsstellung eine Angemessenheitsprüfung vornehmen. Es wird also geprüft, ob die Rentenhöhe in einem bestimmten Verhältnis zu meinem Einkommen steht.

Ich kann also die Höhe der BU-Rente nicht einfach festlegen, sondern unterliege den Annahmerichtlinien der jeweiligen Gesellschaft. Es ist daher sehr wahrscheinlich, dass ich gar nicht eine so hohe BU-Rente versichert bekomme, dass ich die gleiche Nettorente wie in der 3.Schicht erhalte.

Einen weiteren Nachteil im Rahmen der Direktversicherung sehen wir darin, dass Ihr Arbeitgeber Ihnen einen Produktanbieter vorschreiben kann. Dies kann dazu führen, dass der Beitrag für die Berufsunfähigkeitsversicherung über dem Marktdurchschnitt liegt und so erst gar keine Nettoersparnis entstehen kann.

Viel gravierender finde ich aber, dass ich gezwungen bin das Bedingungswerk des Versicherers zu akzeptieren, selbst dann, wenn dieses im Marktvergleich zahlreiche Nachteile aufweist. Bei der Auswahl einer guten BU-Versicherung achten wir auf die Qualität und Rechtssicherheit des Bedingungswerks, die Höhe der Prämie, die Erfahrung und Qualität des Versicherers im Leistungsfall und die Qualität der Unternehmenskennzahlen – schließlich handelt es sich um ein langfristiges Zahlungsversprechen. Siehe hierzu auch folgenden Artikel.

Nur wenn ein Versicherer all diese Kriterien gut erfüllt, erachten wir das Produkt als empfehlenswert. In der 3. Schicht kann ich als Kunde anhand der oben genannten Kriterien entscheiden und einen Anbieter herausfiltern, der wirklich zu mir passt.

Im Rahmen der BAV kann mir mein Arbeitgeber hingegen einfach einen Versicherer vorschreiben, ob dieses Produkt preislich und vom Leistungsumfang für mich und alle Angestellten des Betriebes passt, spielt hierbei keine Rolle.

Eine Ersparnis im Rahmen der BAV ist daher gar nicht so sicher, wie Sie auf den ersten Blick erscheint.

Ihr anderer Punkt: Ob der Arbeitgeber /die Personalabteilung alle gesundheitlichen Details von mir erfahren soll, oder nicht, bewerten unsere Kunden sehr unterschiedlich. Wenn das bei Ihnen kein Störgefühl auslöst, dann ist dieser Punkt für Sie tatsächlich nicht ausschlaggebend.

Der Artikel soll und kann auch keine klare Handlungsempfehlung für alle Beschäftigten sein. Es geht mir darum die Vor- und Nachteile der einzelnen Lösungswege zu beleuchten. In meinen Augen ist das Thema hochkomplex und wir haben die Erfahrung gemacht, dass nur die wenigstens Kunden von Ihrem Berater über alle Punkte umfassend und kompetent aufgeklärt worden sind. Wenn der vermeintliche Beitragsvorteil über die Sozialversicherungsersparnis im Zentrum der Beratung steht, dann kann es passieren, dass anderen und wichtigeren Themenbereichen nicht genug Aufmerksamkeit geschenkt wird.

Vielleicht sind die oben genannten Punkte In Ihren Augen auch alle uninteressant und vielleicht erkennen Sie auch, welche enormen Auswirkungen diese dennoch für viele Menschen haben können. Unser Ziel ist es Informationen zur Verfügung zu stellen, die Menschen in die Lage versetzen eine kompetente Entscheidung zu treffen.

Lieben Gruß

Eric

Was ist mit der RV bei Bezug der BU aus Direktversicherung? Wer trägt die Zahlung der RV? Oder hat man bei BU Bezug keine Anwartschaft auf die gesetzliche Rente?

Hallo Franziska,

wenn Du berufsunfähig und erwerbsgemindert bist, dann erhältst Du aus dem gesetzlichen Rentensystem eine Erwerbsminderungsrente.

Ab diesem Zeitpunkt brauchst Du auch keine weiteren Beiträge mehr in die gesetzliche Rentenversicherung einzuzahlen. Nur wenn Du auf freiwilliger Basis deine gesetzliche Altersrente weiter erhöhen möchtest, sind optional noch Beiträge zur gesetzlichen Rentenversicherung fällig.

Ob dies sinnvoll ist, hängt von mehreren Faktoren ab und sollte im Leistungsfall genau geprüft werden.

Solltest Du hingegen berufsunfähig aber nicht erwerbsgemindert sein, dann spielen noch zahlreiche andere Parameter mit hinein. Eine allgemein gültige Aussage ist aufgrund der vielen Variablen nicht möglich und kann daher nur im konkreten Einzelfall getroffen werden.

Ist deine Frage damit beantwortet worden?

Guten Start in die neue Woche

Eric

Hallo,

vielleicht übersehe ich hier etwas, aber muss man nicht im ersten Fall (BU-Rente in der 3.Schicht) auch noch die Kosten für eine Krankenversicherung berücksichtigen? Da müsste doch zumindest der Mindestbeitrag zur GKV anfallen, oder?

Soweit ich das ermitteln konnte ist nämlich in beiden Fällen eine Familienversicherung nicht möglich (weil das Einkommen über der 405 EUR-Grenze liegt).

Oder übersehe ich da was?

Dank & Gruß

Ralf

Hallo Ralf,

vielen Dank für deinen Kommentar.

Du hast natürlich Recht, denn bei beiden Varianten hast Du einen Beitrag zur gesetzlichen Krankenversicherung (GKV) zu zahlen.

Der Unterschied liegt aber in der Höhe des Beitrages.

In der 3.Schicht werden Zahlungen aus der privaten Berufsunfähigkeitsrente bei Pflichtversicherten nicht als beitragspflichtiges Einkommen herangezogen. Somit hat die Zahlung aus dem privaten Berufsunfähigkeitsvertrag keine Auswirkungen auf die Höhe deines Krankenversicherungsbeitrags.

Wenn man die BU-Rente hingegen im Rahmen einer Direktversicherung absichert, so wird die Rente voll bei der Beitragsermittlung zur gesetzlichen Krankenversicherung berücksichtigt.

Ein höheres Einkommen führt aber auch zu einem höheren GKV-Beitrag. Aus diesem Grunde sind bei einem Vertrag im Rahmen der BAV auch deutlich höhere Abzüge für den GKV Beitrag einzuplanen.

Ist deine Frage so zu deiner vollsten Zufriedenheit beantwortet worden? Wenn nicht, dann freue ich mich über eine kurze Rückmeldung.

Beste Grüße

Eric