In 6 Schritten zur guten Altersvorsorge - Strategie

Teil 5 von 6

Altersvorsorge braucht Finanzplanung

Teil IV der Serie nochmal lesen

Das eigene Anlegerverhalten verbessern - nochmal lesen

Finanzplanung gibt Orientierung

In dem Artikel erfahren sie, welche Vorteile ihnen eine Finanzplanung im Bereich der Altersvorsorgeplanung bietet.

Nachdem sie nun schon die Grundzüge einer guten Investment -/ Altersvorsorgestrategie kennen und sie wissen worauf es wirklich ankommt, wenn sie langfristig und nachhaltig positive Renditen erzielen möchten.

Schließlich haben sie schon die Risikovorteile einer breiten und weltweiten Risikostreuung (Diversifikation) kennengelernt. Gesehen, welche enormen finanziellen Vorteile sie durch eine Kostenreduzierung erreichen können. Und sie wissen, worauf sie unterwegs achten müssen, damit sie sich und ihre Anlagestrategie nicht selbst sabotieren.

Sie wissen also schon, wie sie es besser machen können als 98% aller Privatanleger.

Nachdem WIE geht es jetzt also um das WIEVIEL und das WARUM. Es geht also an die konkrete Umsetzung und darum, wie man den richtigen Betrag für die Altersvorsorge oder das Sparziel ermittelt.

Wie hoch sollte der Sparbeitrag zur Altersvorsorge sein?

Meist gibt es zwei Herangehensweisen an das Thema:

1. Festlegung eines monatlichen Beitrags für den Ruhestand

Hierbei definieren sie einfach einen monatlichen Betrag, den sie als sinnvoll und tragbar erachten und legen diesen nach ihren Vorstellungen und unter Berücksichtigung der hier dargelegten Regeln an.

Vorteile eines festen Beitrags zur Altersvorsorge:

- sehr schnell und einfach

- beruhigt das schlechte Gewissen, die eigenen Eltern und den Partner, da sie ja jetzt endlich “was für später machen“

Nachteile:

- kein Gefühl dafür, ob der gewählte Betrag ausreicht, um ihre finanziellen Lebensziele auch erreichen zu können

- Keine Idee, womit sie später nach Steuern, Krankenversicherung und Inflation wirklich rechnen können

- Da die Höhe des Sparbeitrages in keiner Relation zu ihren eigenen Zielen und Wünschen steht, bleibt ihr unkonkretes Bauchgefühl auch danach weiter bestehen. Viele Kunden fragen sich daher immer noch: „Reicht das, was ich mache auch wirklich aus? Aber, wenn ich mich mit meinen Freunden vergleiche, dann mache ich doch eigentlich recht viel. Daher muss das ja jetzt auch reichen, oder etwa nicht?!“

Die zweite Variante hingegen sorgt für deutlich mehr Klarheit und gibt die Orientierung, die ihnen wirklich weiterhilft.

2. Finanzplanung zur Ermittlung des richtigen Sparbetrags

Bei der Finanzplanung gehen sie nämlich viel strukturierter vor und haben schon heute später im Blick. Sie machen sich also im ersten Schritt Gedanken dazu, welche Wünsche und Ziele sie für ihr späteres Leben haben.

Hier finden sie einige Fragen, mit deren Hilfe sie sich ein besseres Bild ihrer zukünftigen Lebenssituation und den damit verbundenen finanziellen Verpflichtungen machen können:

Wie möchten sie später leben und wo?

Gibt es noch Wünsche, die sie unbedingt erfüllt wissen wollen und Orte / Länder, die sie besucht haben möchten?

Wollen sie dann mehr Zeit auf ihre Hobbys verwenden und wenn ja, mit welchen?

Möchten sie in den Erhalt ihrer Gesundheit investieren können (Massagen, Präparate, Vorsorge etc.)?

Benötigen sie zusätzliches Kapital für ihren Ehepartner, da seine eigene Rente vielleicht zu gering ist oder möchten sie ihre Kinder / Enkelkinder bei Studium, Hausbau etc. unterstützen können?

Möchten sie ihre Familie später überhaupt finanziell unterstützen?

Und wenn ja, möchten sie ihnen vielleicht zusätzlich auch etwas hinterlassen können?

Wollen Sie zumindest sicher sein, dass sie später niemanden finanziell zur Last fallen?

und viele andere Fragen

...

Die Liste lässt sich beliebig erweitern und jeder hat hier andere Bereiche, die ihm wichtig sind. Daher kann eine Faustformel wie „Die Rente sollte 70% des letzten Nettolohns betragen“ auch nicht passen, da unterschiedliche Wünsche auch zu einem anderen finanziellen Bedarf führen.

Es geht am Ende immer darum, eine Idee davon zu bekommen, wie ihr Leben später aussehen soll, wie sie die neu gewonnen Zeit nutzen möchten und welche Freiheiten sie sich und /oder ihrer Familie auch in Zukunft unbedingt erhalten möchten.

Durch diese Vorgehensweise bekommen sie ein erstes Gefühl dafür, wie sich das Leben später wirklich anfühlen soll.

Von dem so von ihnen ermittelten Lebensmodell lässt sich auch besser ein monatlicher Finanzbedarf ableiten. Hiervon ziehen sie dann bereits vorhandene Ansprüche ab. Hierzu zählen zum Beispiel die gesetzliche Rentenversicherung (weiter unten mehr dazu), bereits bestehende Sparverträge, zusätzliche Einnahmen (z.B. aus Vermietung, Zinsen etc.).

Dann berücksichtigen sie noch die durchschnittliche Inflation, Steuern, Sozialabgaben, die mögliche Anlagerendite und ihre statistische Lebenserwartung. Dabei ist zu beachten, dass die Inflation nicht mit Renteneintritt stoppt, sondern diese auch im Rentenbezug voll berücksichtigt werden muss.

Das hört sich umfangreicher an, als es ist. Zumindest wenn man über ausreichend Erfahrung und finanzmathematische Kompetenz verfügt.

Eine Finanzplanung löst daher das unkonkrete Bauchgefühl ab und gibt ihnen endlich die gewünschte Orientierung und Planungssicherheit.

Vorteile:

- Zum ersten Mal erhalten sie einen realistischen Eindruck davon, mit welchem lebenslangen Einkommen und vor allem welcher Kaufkraft sie später wirklich rechnen können. Hierbei werden die gesetzliche Altersrente, ihre bereits bestehenden Sparverträge und zusätzliche Einnahmen, wie Mieten etc., aber auch Steuern, Krankenversicherung und Inflation voll berücksichtigt.

- Sie ersetzen das unkonkrete Bauchgefühl zum Thema Rente durch ihre eigenen konkreten Zahlen und Ziele

- Sie erhalten Handlungsoptionen, da sie ihre finanzielle Zukunft schon jetzt sehen können und bei Bedarf auch (um)gestalten können

- Sie erkennen Chancen in der Zukunft, die ihnen vorher nicht bewusst waren und sie können dafür schon jetzt die finanziellen Grundsteine legen – zum Beispiel möchten sie vielleicht gar nicht bis zum 67. Lebensjahr arbeiten oder später einen Teil des Jahres im Süden verbringen etc.

- Sie erhalten eine finanzielle Landkarte, welche ihnen den Weg weist und mit deren Hilfe sie auch in Zukunft kontrollieren können, ob sie weiter auf Kurs sind

Nachteile:

- Es ist etwas zeitaufwendiger, erfordert ein wenig mehr Energie, Mut und auch finanzielle Kompetenz.

- Der Prozess kann auch schmerzhaft sein, da einige Kunden ihre eigenen Zahlen (z.B. aus der Renteninformation oder Einkommen durch Erbe, betriebliche Altersvorsorge) anders interpretiert haben

- Es ist sinnvoll, sich hierfür professionelle Unterstützung zu holen. Sie werden schnell merken, dass es sich lohnt und ihnen ganz neue Perspektiven ermöglicht.

Bei den meisten Arbeitnehmern stellt die gesetzliche Rente die größte Einnahmequelle im Alter dar. Daher lohnt es sich das gesetzliche Rentensystem kurz zu beleuchten.

Was sie von der gesetzlichen Rente erwarten können

Das Umlageverfahren in der deutschen Rentenversicherung (GRV)

Der Beitrag zur gesetzlichen Rentenversicherung wird seit langem recht konstant gehalten. Das funktioniert aber auch nur, da das Finanzministerium schon jetzt fast 100 Milliarden Euro aus Steuermitteln pro Jahr an die gesetzliche Rentenversicherung überweist.

Dieser Geldbetrag entspricht ca. 30 Prozent des gesamten Bundeshaushaltes und etwa 65 % des Budgets des Bundesministeriums für Arbeit und Soziales.

Dennoch sinkt das Brutto-Rentenniveau immer weiter. 1957 lag es noch bei 57,3 Prozent und 1990 nur noch bei 50,2 Prozent. Und im Jahr 2030 soll das Rentenniveau bei nur noch 44,3 Prozent liegen. Tendenz weiter fallend.

Kein Wunder, wenn wir uns die demografische Entwicklung anschauen. Für eine solche Lebenserwartung und für so wenig Nachwuchs wurde das aktuelle System einfach nicht ausgelegt.

Die demografische Entwicklung und die Folgen für die GRV

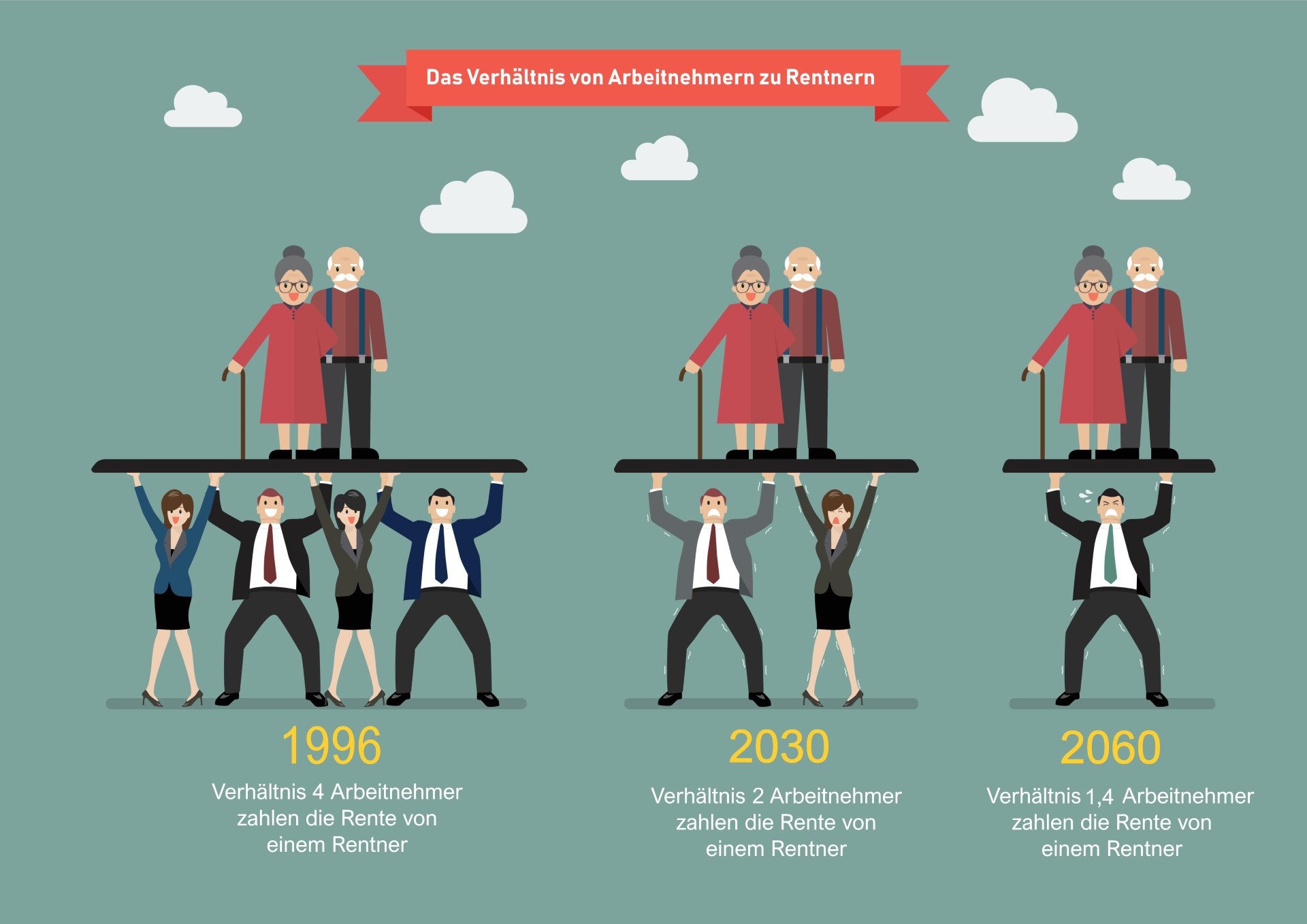

Durch die gestiegene Lebenserwartung und den recht geringen Nachwuchs wird ein umlagenfinanziertes System stark belastet. Die aktiven Arbeitnehmer müssen dabei eine immer größere finanzielle Last tragen.

Je nach Prognose müssen im Jahr 2030 zwei Arbeitnehmer einen Rentner finanzieren und im Jahr 2060 sind es bereits 1,46. Andere Studien gehen hier sogar bereits von einem 1: 1 Verhältnis aus. Egal, welche Prognose es genauer trifft – die Beitragssätze müssen steigen und die gesetzlichen Renten weiter sinken.

Das führt wiederum zu folgender Entwicklung:

Die Rente ist sicher.

Der legendäre Satz von Norbert Blüm. Vermutlich stimmt das sogar. Nur über die Höhe wurde nie geredet.

Wenn sie sich alleine diese Fakten zur gesetzlichen Rentenversicherung anschauen, dann wird klar, dass noch einige Renten-Reformen notwendig sind. Nur durch radikale Änderungen kann das gesetzliche Rentensystem nachhaltig aufgestellt werden.

Übrigens der Vorschlag von Bundesfinanzminister Olaf Scholz macht es nicht besser. Siehe unter anderem auch den Artikel in der Zeitung Zeit – https://www.zeit.de/wirtschaft/2018-08/alterssicherung-olaf-scholz-rente-beitragssatz .

Es hilft, wenn sie dies über die gesetzliche Rentenversicherung wissen, wenn es an die eigene Finanzplanung geht.

FAZIT

In unseren Augen kann ein passender und zielorientierter Vermögensaufbau nur mithilfe einer konkreten Finanzplanung funktionieren.

Denn erst, wenn sie sich einmal bewusst mit dem Thema auseinandergesetzt haben, sie ihre eigenen Ziele kennen, und auch die dazugehörigen Zahlen ermittelt und verstanden haben, erst dann fällt es ihnen so viel leichter diszipliniert auf Kurs zu bleiben.

Wer sein Warum kennt, der trägt fast jedes Wie.

Natürlich ist dieser Plan nicht für die Ewigkeit, da das Leben dynamisch verläuft und Ziele, Werte, Einkommen und familiäre Situationen ständig in Bewegung sind.

Aus diesem Grunde überprüfen wir mit unseren Kunden die Annahmen und Ziele in regelmäßigen Abständen und passen die Vorsorgestrategie bei Bedarf entsprechend an.

Einen einmal entwickelten Finanzplan können wir danach sehr einfach, zum Beispiel im 3-Jahres-Rhythmus, aktualisieren und kleine Kurskorrekturen berücksichtigen. Das geht dann schnell und bequem.

Den hier angerissenen Fragenprozess und die notwendigen Berechnungen können sie natürlich auch alleine durchlaufen. Aus der Erfahrung heraus werden sie allerdings dramatisch bessere Ergebnisse erzielen, wenn sie sich hierfür kompetente Unterstützung ins Boot holen.

Denn selbst, wenn sie über die mathematischen Fähigkeiten verfügen, so vergessen doch viele Klienten einige zentrale Punkte in ihrer Betrachtung und sie rechnen häufig mit falschen Referenzwerten und Annahmen.

Finanzplanung ist auch Lebensplanung und daher ist es einfach extrem ärgerlich, wenn sie hierbei vermeidbare und irgendwann auch irreversible Fehler machen.

Aus diesem Grunde stellen sie sich für diesen Prozess einen Berater an die Seite, der nicht nur fragt, sondern die richtigen Fragen stellt. Jemanden, mit dessen Unterstützung sie ein spannendes Bild des großen Ganzen zeichnen können und endlich das unkonkrete Bauchgefühl gegen eigene Erkenntnisse und individuelle Planungssicherheit tauschen