Das Wichtigste in Kürze

- Die gesetzliche Rente ist bei vielen Menschen der Eckpfeiler der Altersvorsorge. Aber die wenigsten wissen, wie diese konkret funktioniert und wie diese finanziell dasteht.

- Die gesetzliche Rentenversicherung benötigt bereits heute massive Steuerzuschüsse, damit die Zahlungsverpflichtungen bedient werden können.

- Bei deiner eigenen Finanzplanung solltest du alle wichtigen Details zur gesetzlichen Rente berücksichtigen, damit du später nicht auf dem falschen Fuß erwischt wirst.

Die gesetzliche Rentenversicherung (GRV) wird im Umlageverfahren betrieben. Bereits heute ist das System aufgrund der demografischen Entwicklung stark angespannt und kann nur dank eines dreistelligen Milliardenzuschusses aus anderen Steuermitteln überleben.

Warum du die Details zur GRV kennen solltest, was diese für deine eigene Altersvorsorgeplanung bedeuten und welche wichtigen Punkte fast jeder bei der Vorsorgeplanung übersieht, das erfährst du hier.

Inhaltsverzeichnis

-

-

- Die gesetzliche Renteninformation

- Rentenversicherung Finanzierung und mehr

- Warum eine Erhöhung deines Einkommens nicht zwangsläufig zu einer höheren Rente führt

- Wieso ein besonders hohes Einkommen deine Rentenlücke noch verschärft

- Welche Abzüge bei der gesetzlichen Rente

- Inflation Rente und die Kaufkraft

- Fazit – Gesetzliche Rente

-

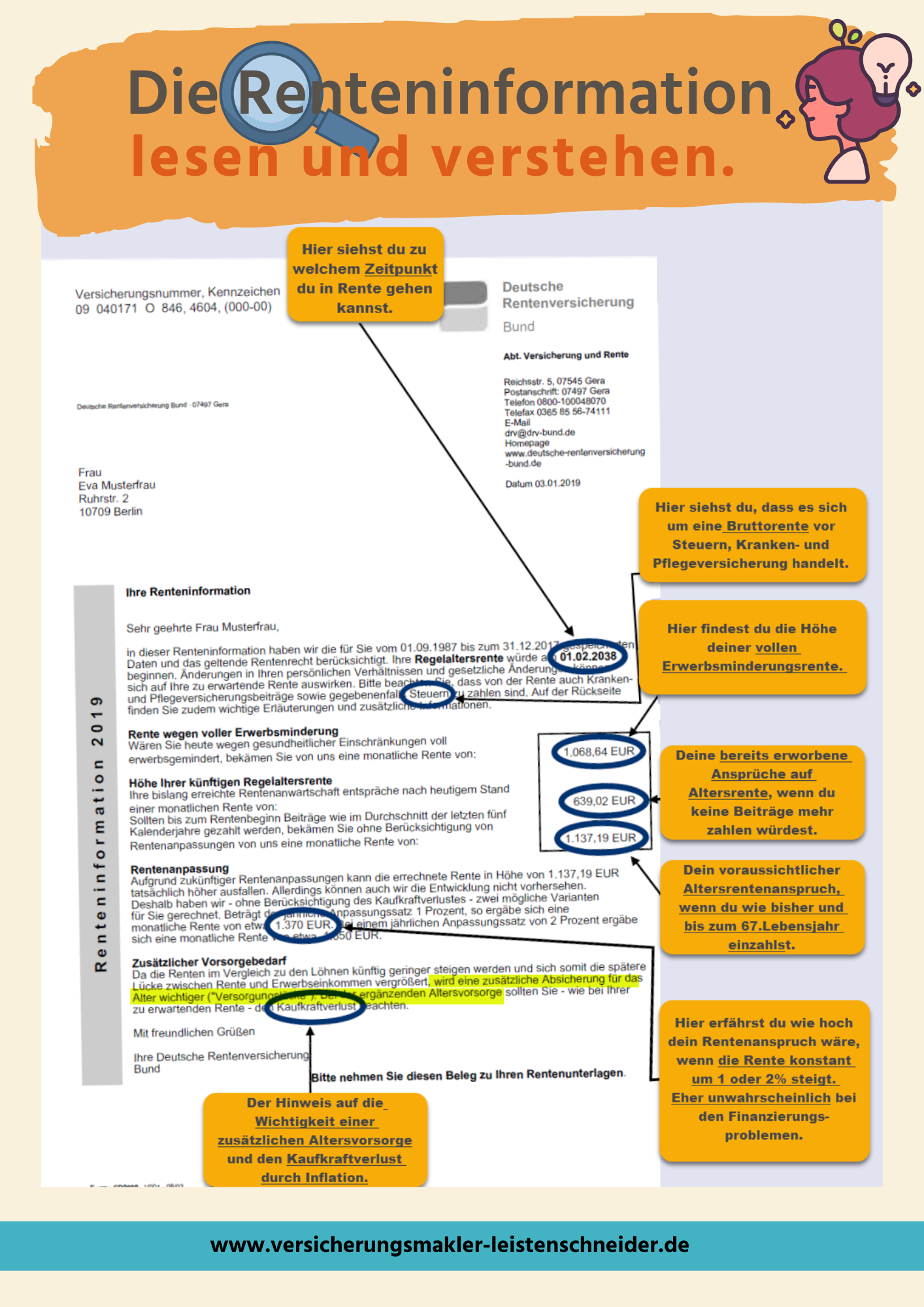

Die gesetzliche Renteninformation

Sofern du bereits seit mindestens fünf Jahren in die gesetzliche Rentenversicherung (GRV) einzahlst, dann bekommst du ab dem 27. Lebensjahr regelmäßig eine Renteninformation.

Die meisten Menschen schauen nur kurz darüber und legen diese dann direkt zu Ihren Unterlagen. Das ist schade, denn du findest hier zahlreiche Informationen und Hinweise, welche dir langfristig weiterhelfen.

Damit du dich in Zukunft schneller und besser zurechtfindest, zeigen wir dir, wo du die wichtigen Informationen findest.

Wir gehen in diesem Artikel lediglich auf die Altersrente ein und zeigen dir, was viele Menschen bei ihrer Planung übersehen. Wenn dich die dort ebenfalls aufgeführte Erwerbsminderungsrente auch interessiert, dann schaue dir gerne diesen Beitrag dazu an.

Auf den ersten Blick kann die Höhe der vollen Altersrente in deinem Rentenbescheid noch ganz akzeptabel aussehen. Vielleicht fällt die Differenz zu deinem aktuellen Nettoeinkommen sogar geringer aus, als du befürchtet hast.

Viele übersehen dabei aber, dass sie ein Nettoeinkommen mit einer Bruttorente vergleichen. Aber auch das Thema Inflation /Kaufkraftverlust geht das aus der Renteninformation nicht gleich hervor.

Warum Bruttorente? Der Betrag wird nicht überwiesen, sondern du musst darauf erst noch Steuern und Kranken- und Pflegeversicherungsbeiträge zahlen. Auf die Höhe und die Details gehen wir weiter unten ein.

Und die volle gesetzliche Rente erhältst du meist auch erst mit 67 Jahre.

Eine Berechnung kann daher so aussehen. In dem Beispiel wurden 37 Jahre lang fast der Höchstbeitrag in die gesetzliche Rentenversicherung eingezahlt:

Wenn du hingegen schon vorher in Rente gehen möchtest, dann wird deine Rente gekürzt. Jeden Monat, den du früher in Rente gehen möchtest, reduziert deine Rentenansprüche dauerhaft um 0,3 %.

Der früheste Rentenbeginn wäre aktuell mit 63 Jahren und die maximale Kürzung beträgt demnach 14,4 %.

Dennoch kannst du jetzt nicht einfach deine Rente mit 63 berechnen, in dem du die volle gesetzliche Altersrente nimmst und davon 14,4 % abziehst.

Denn bei der Berechnung der vollen Altersrente in deiner Renteninformation geht die Deutsche Rentenversicherung auch davon aus, dass du bis zum 67. Lebensjahr Beiträge einzahlst.

Wenn du aber mit 63 Jahren in Rente gehst, dann fehlen am Ende ja nun 48 Monatsbeiträge. Hierdurch fällt deine volle gesetzliche Altersrente schon grundsätzlich geringer aus, bevor weitere 14,4 % abgezogen werden.

In dem Beispiel verdienst du dein gesamtes Erwerbsleben lang gut. Du zahlst nun bis zum 63. Lebensjahr ein und nicht mehr bis 67. Daher fehlen dir am Ende 8 Rentenpunkte – 2 pro Jahr.

Bei der Berechnung müssen also 8 Rentenpunkte abgezogen werden (4 Jahre x 2 Rentenpunkte (RP)) und dieser Rentenbetrag zusätzlich um 14,40 % (pro Monat um 0,3 %) gekürzt werden.

Dadurch, dass du bereits mit 63 Jahren die gesetzliche Altersrente abrufst, erhältst du dauerhaft und jeden Monat 712,90 € oder fast 26 % weniger Brutto-Rente.

Du kannst diese Berechnung mit dem offiziellen Rentenschätzer der Deutsche Rentenversicherung nachvollziehen: https://www.deutsche-rentenversicherung.de/DRV/DE/Online-Services/Online-Rechner/Rentenschaetzer/rentenschaetzer.html

Wichtig ist, dass du die Kürzung der Rentenpunkte in dem Rentenschätzer manuell vornehmen musst, da sonst nur die 14,40 % abgezogen werden und das Ergebnis nicht mehr stimmt.

Die in der Renteninformation ausgewiesene gesetzliche Altersrente erhältst du also wirklich nur mit 67 Jahren. Und auch nur dann, wenn keinerlei Veränderungen an den Berechnungsgrundlagen der GRV mehr vorgenommen werden.

Es wird aber noch eine Menge Veränderungen geben müssen.

Warum die gesetzliche Altersrente nicht mehr dauerhaft funktionieren wird, das erfährst du weiter unten.

Die meisten Menschen kennen zwar den Begriff gesetzliche Rentenversicherung, aber nur Wenige wissen, wie diese wirklich funktioniert und sich finanziert.

Was etwas verrückt ist, wenn man bedenkt, dass die gesetzliche Rentenversicherung für die meisten Menschen die wichtigste Einnahmequelle im Alter darstellen wird.

Ich kann verstehen, dass das Thema gesetzliche Rentenversicherung sich nicht so spannend anhört, obwohl es das ist und dazu noch essenziell für die finanzielle Zukunft deines zukünftigen Ichs.

Bitte tue dir daher selbst einen Gefallen und lies auch den nächsten Abschnitt. Wir konzentrieren uns dabei auch wirklich nur auf das Wesentliche und halten es kurz und verständlich – versprochen.

Rente ist sicher – Finanzierung und mehr

Die Rente ist sicher – der legendäre Satz von Norbert Blüm. Vermutlich stimmt das sogar mehr oder weniger, denn über die Höhe der Rente hat er ja nichts gesagt.

Grundsätzlich handelt es sich bei der gesetzlichen Rentenversicherung handelt es sich um eine Pflichtversicherung für alle Arbeitnehmerinnen und Arbeitnehmer in Deutschland, die in einem sozialversicherungspflichtigen Arbeitsverhältnis stehen.

Arbeitgeber und Arbeitnehmer zahlen gemeinsam Beiträge zur Rentenversicherung.

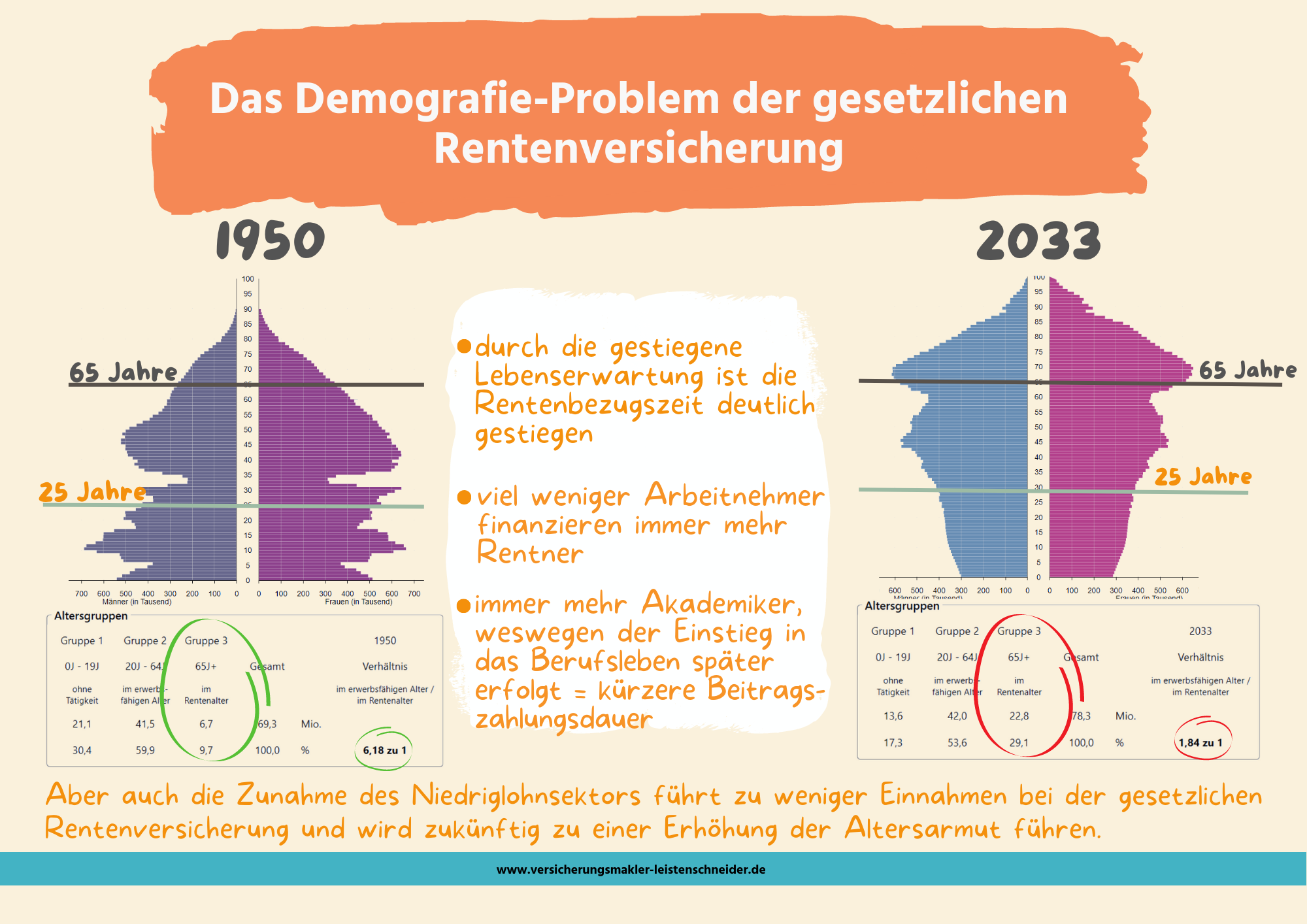

Die gesetzliche Rentenversicherung basiert auf dem Umlageverfahren. Das bedeutet, dass die eingezahlten Beiträge nicht angespart werden, sondern unmittelbar zur Finanzierung der laufenden Renten ausgegeben werden.

Das heißt, dass die aktuellen Arbeitnehmer Beiträge zahlen, um die Renten der aktuellen Rentnergeneration zu finanzieren.

Da es aufgrund der Geburtenrückgänge immer weniger Arbeitnehmer und immer mehr Rentner gibt, funktioniert das System aber nicht mehr wirklich nachhaltig.

Je nach Prognose müssen im Jahr 2030 zwei Arbeitnehmer einen Rentner finanzieren und im Jahr 2060 sind es bereits 1,46.

Andere Studien gehen hier sogar bereits von einem 1:1 Verhältnis aus.

Egal, welche Prognose es genauer trifft, beide Konstellationen sind für Arbeitnehmer in Zukunft nicht mehr finanzierbar.

Damit die gesetzliche Rente trotz der zahlreichen Herausforderungen nicht implodiert, gab es schon zahlreiche Rentenreformen. Zudem werden immer mehr andere Einnahmen des Staates zweckentfremdet, damit die bereits bestehende Finanzierungslücke geschlossen werden kann.

Mittlerweile benötigt das Rentensystem einen jährlichen Zuschuss von 112 Milliarden (2022) damit es einigermaßen stabil betrieben werden kann.

Der Zuschuss entspricht übrigens ca. 30 Prozent des gesamten Bundeshaushaltes und etwa 65 % des Budgets des Bundesministeriums für Arbeit und Soziales.

Dennoch sinkt das Brutto-Rentenniveau immer weiter. 1957 lag es noch bei 57,3 Prozent und 1990 nur noch bei 50,2 Prozent. Und im Jahr 2030 soll das Rentenniveau bei nur noch 44,3 Prozent liegen. Tendenz weiter fallend. Wie zuvor erwähnt, die Rente ist sicher, aber über die Höhe sagt der Satz eben nichts aus.

Trotz der Absenkung ist die finanzielle Lage weiter angespannt, weswegen auch die Erhöhung des Renteneintrittsalters auf 70 Jahren im Gespräch ist.

Die Erhöhung des Renteneintrittsalters auf 70 Jahre wäre nichts anderes als eine erneute versteckte Rentenkürzung.

Denn am Ende handelt es sich dabei nur um eine versteckte Rentenkürzung. Denn jedem ist klar, dass die wenigstens Menschen so lange arbeiten möchten und können.

Aber, wenn du vor 70 Jahren in Rente gehst, dann wird deine Rente entsprechend und dauerhaft gekürzt, wodurch dann wieder das gesetzliche Rentensystem entlastet wird.

Und wenn du doch erst mit 70 Jahren die gesetzliche Rente abrufst, dann verkürzt sich dadurch deine individuelle Rentenbezugsdauer garantiert um 3 Jahre = Entlastung Rentensystem.

Wenn du dir all diese Daten zur gesetzlichen Rentenversicherung anschaust, dann wird klar, dass noch einige Rentenreformen kommen müssen.

Warum eine Erhöhung deines Einkommens nicht zwangsläufig zu mehr gesetzlicher Rente führt

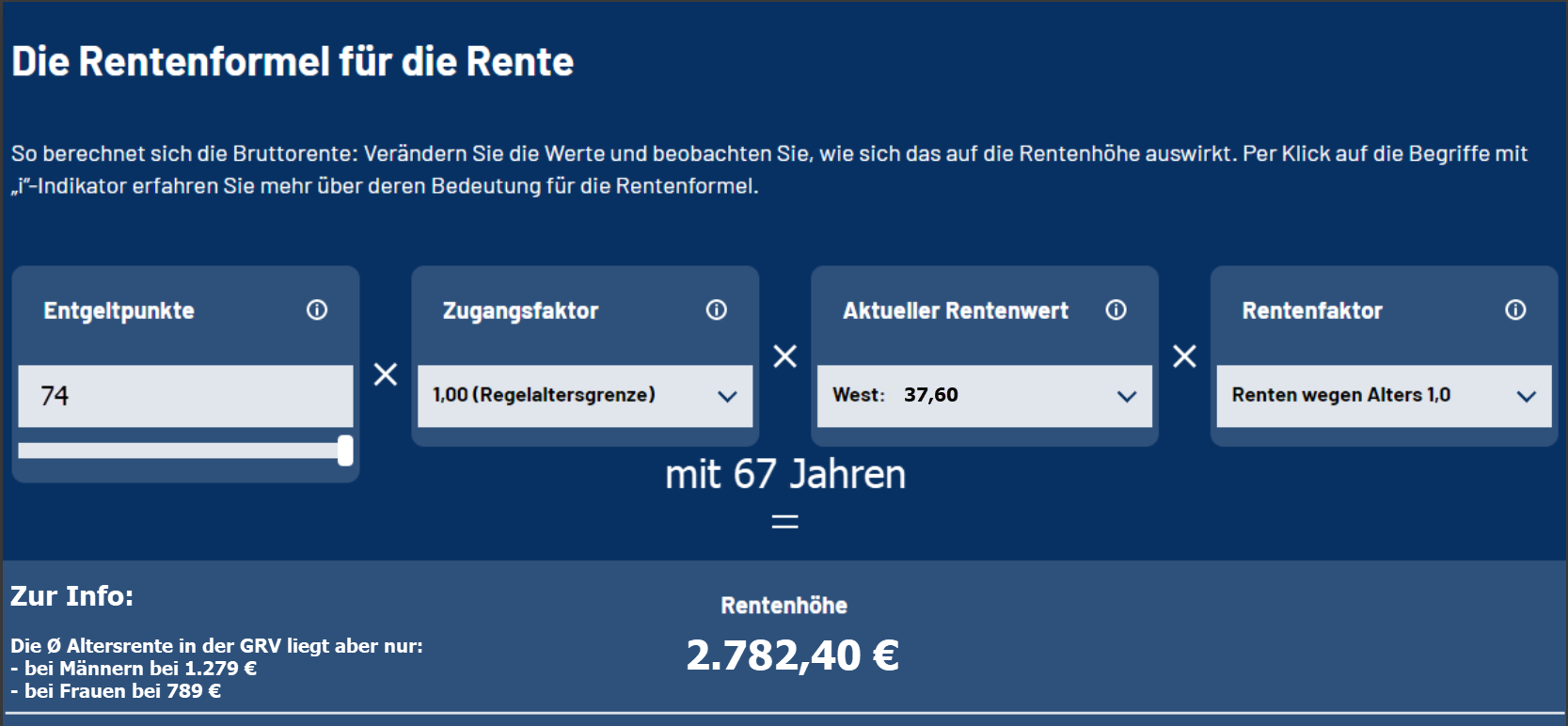

Aber auch jetzt schon kann die Deutsche Rentenversicherung über den Rentenfaktor in der Rentenformel relativ unbemerkt Rentenkürzungen vornehmen.

Die Rentenformel der Deutschen Rentenversicherung (DRV) lautet:

Es ist wichtig zu wissen, dass der aktuelle Rentenwert regelmäßig der wirtschaftlichen Entwicklung angepasst wird.

Die Deutsche Rentenversicherung schreibt daher selbst dazu:

Aktueller Rentenwert

Das ist der in der Währung Euro ausgedrückte Wert eines Entgeltpunktes in der gesetzlichen Rentenversicherung. Er wird benötigt, um im Erwerbsleben gesammelter Entgeltpunkte in einer auszahlbare individuelle monatliche Rente umzurechnen. Der aktuelle Rentenwert wird immer wieder der wirtschaftlichen Situation angepasst und daher jährlich neu festgesetzt. Ab dem 01.07.2023 beträgt dieser 37,60 €.

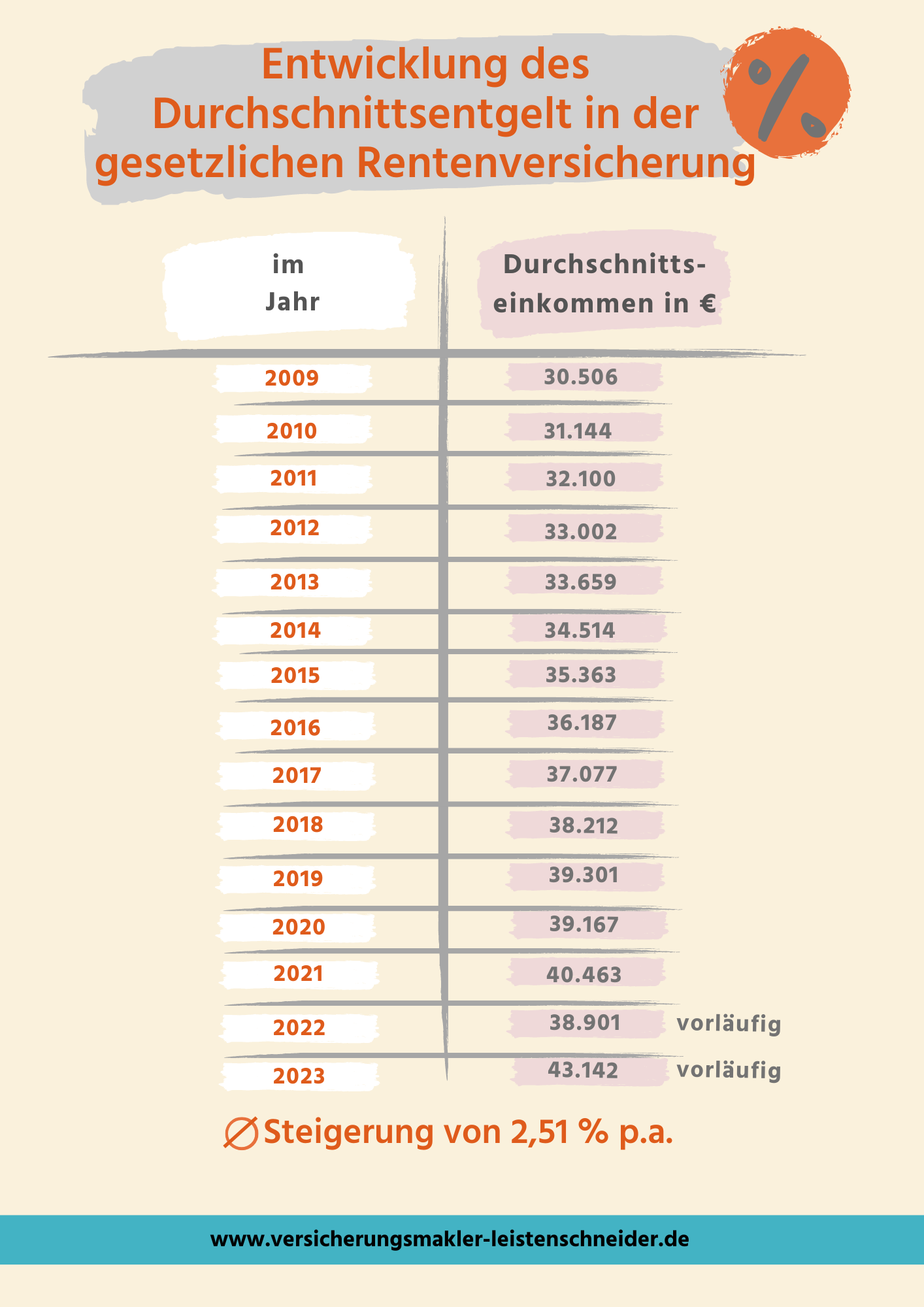

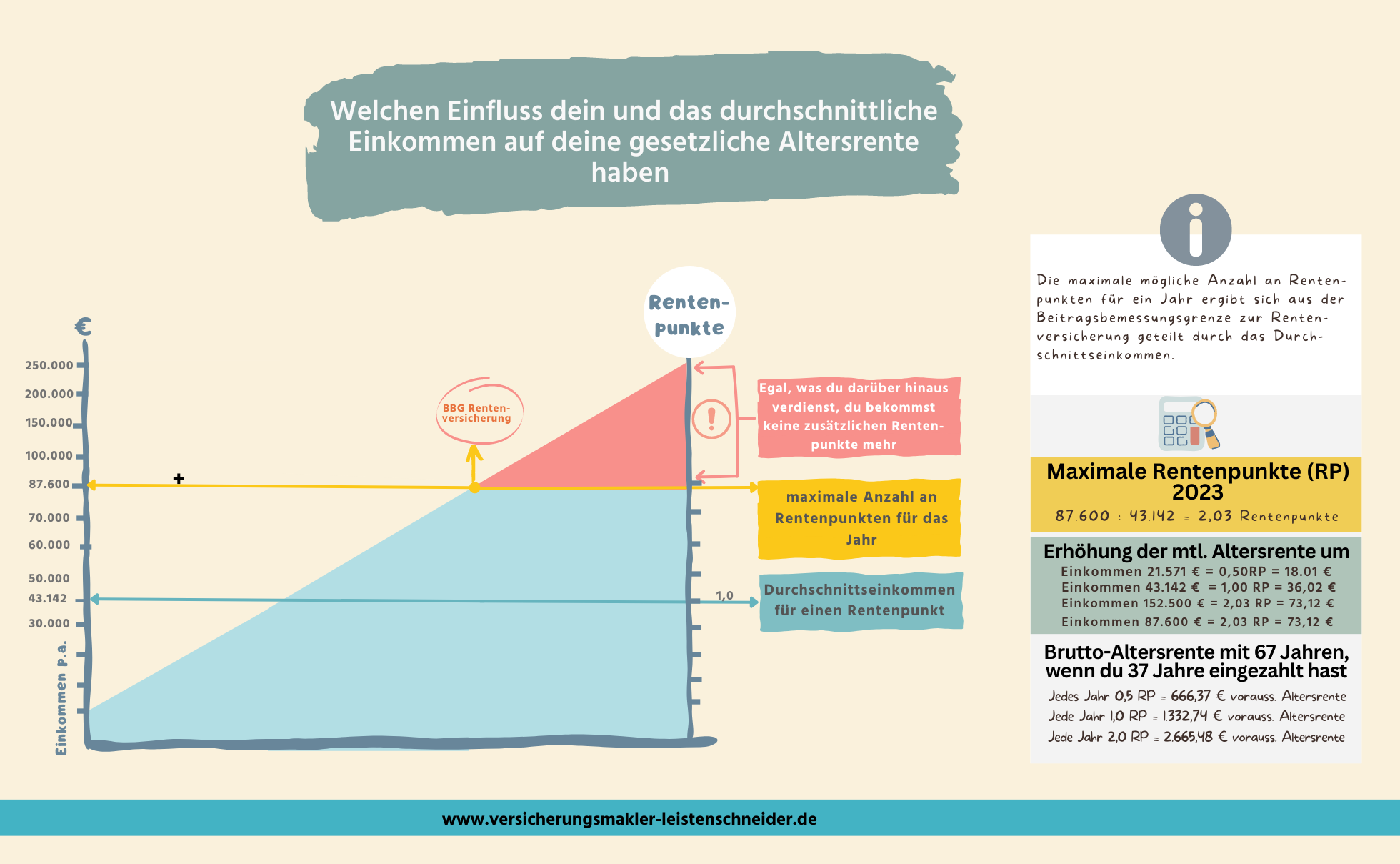

Und es ist wichtig, zu verstehen, wann du wie viel Rentenpunkte gutgeschrieben bekommst. Zur Berechnung der Rentenpunkte wird dein individuelles Jahreseinkommen durch das durchschnittliche Jahreseinkommen aller Versicherten (43.142 € im Jahr 2023 (vorläufig)) geteilt.

Wenn du dieses genau erreichst, erhältst du einen vollen Rentenpunkt. Bei niedrigerem oder höherem Einkommen werden dir die anteiligen Rentenpunkte gutgeschrieben.

Allerdings steigt das durchschnittliche Entgelt im Laufe der Zeit. Deswegen bekommst du nur mehr Entgeltpunkte in der gesetzlichen Rentenversicherung, wenn dein Einkommen stärker als das Durchschnittseinkommen steigt.

Wenn du im Jahr 2010 31.144 € verdient hast, dann hast du genau einen Entgeltpunkt gutgeschrieben bekommen. Wenn du im Jahr 2023 43.142 € verdienst, dann hat sich dein Einkommen zwar um fast 40 % erhöht, aber dennoch wirst du nur einen Entgeltpunkt erhalten.

Und wenn dir dies so 35 Jahre lang geht, dann bekommst du mit 67 Jahren gerade mal eine gesetzliche Altersrente von 1.316 € brutto vor Steuern (35 Rentenpunkte x 37,60 aktueller Rentenwert) und Kranken- und Pflegeversicherung. Du kannst mit dem offiziellen Rentenschätzer der Deutschen Rentenversicherung auch selbst rechnen, diesen findest du unter:

Wieso ein besonders hohes Einkommen deine Rentenlücke noch verschärft

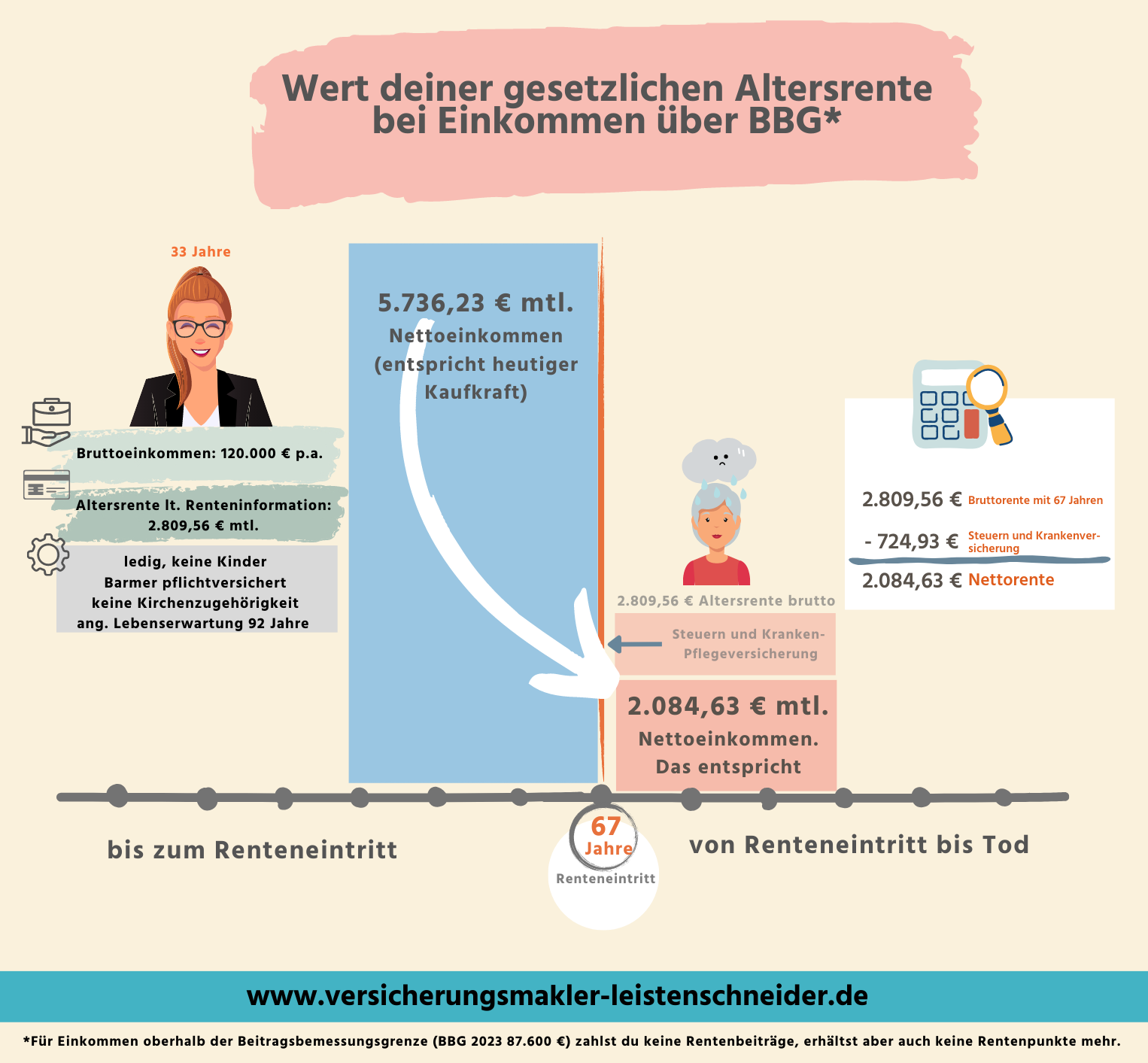

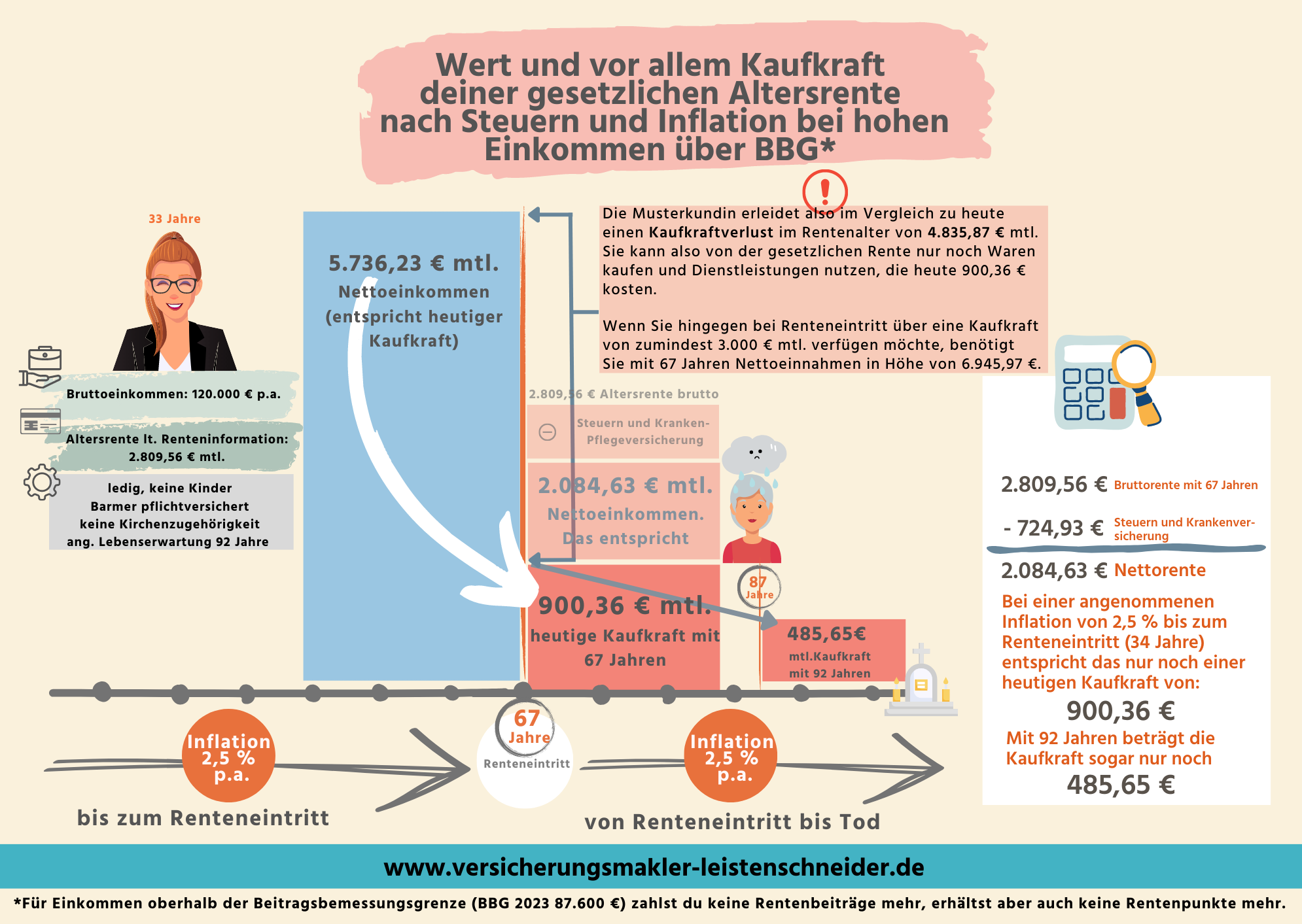

Aber auch wenn du deutlich mehr als das Durchschnittsentgelt verdienst, fällt die gesetzliche Rente im Vergleich zu deinem Einkommen und deinem aktuellen Lebensstil viel zu gering aus.

Die maximal mögliche Anzahl an Rentenpunkten wird durch die Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (BBG) nach oben begrenzt.

Um die maximale Rentenpunktzahl zu ermitteln, teilst du den Wert der Beitragsbemessungsgrenze durch das Durchschnittseinkommen.

Deswegen steigt deine Rentenlücke stark an, wenn du deutlich oberhalb der BBG (87.600 € p.a. im Jahr 2023) verdienst.

Die gesetzliche Rente kann also nur einen kleinen Teil deiner Vorsorgestrategie darstellen.

Die Zahlen verändern sich auch noch deutlich, wenn du die Folgen der Inflation für die Kaufkraft berücksichtigst.

Die Berechnung findest du weiter unten.

Die gesetzliche Renteninformation liefert bereits einige Hinweise und Informationen. Dennoch ist diese immer nur eine Momentaufnahme und sagt noch überhaupt nichts über deine späteren gesetzlichen Rentenansprüche aus.

Denn nur durch radikale Änderungen kann das gesetzliche Rentensystem nachhaltiger aufgestellt werden. Diese Entwicklung ist nicht neu und schon seit Jahrzehnten absehbar, aber keine Regierung hat sich bisher an das Thema getraut.

Denn Renten-Kürzungen sind unpopulär und kommen einem politischen Selbstmord gleich.

Renten stellen die größte aktive Wählergruppe dar. Als Politiker kannst du dir es nicht erlauben, diese zu verärgern.

Also gibt es im Vorfeld einer Wahl eher Wahlgeschenke in Form von Rentenerhöhung für die aktiven Rentner. Auch wenn das Geld dafür gar nicht da ist und wieder aus einem anderen Topf genommen werden muss.

Das Problem wird also immer weiter in die Zukunft verschoben. Wächst exponentiell und es braucht mittlerweile eine Menge Mut und kreative Ideen, um eine geeignete Lösung zu finden.

Deine gesetzliche Rente reicht später daher vermutlich nur noch für das Nötigste. Du benötigst daher heute mehr denn je zusätzliche Einnahmen im Alter, wenn du auch in Zukunft ein selbstbestimmt und finanziell freies Leben führen möchtest.

Und wir alle tauschen während unseres Erwerbslebens Zeit gegen Geld. Dann wäre es doch ziemlich frustrierend, wenn du später dann viel Zeit hast, aber nun jeden Monat finanziell um dein Überleben kämpfen musst.

Daher ist es so wichtig, dass du bereits heute eine Vorstellung davon bekommst, was die gesetzliche Rente später noch leisten kann.

Das wird eher ein geringes Basiseinkommen sein und deutlich unter dem Rentenniveau deiner Eltern und Großeltern liegen.

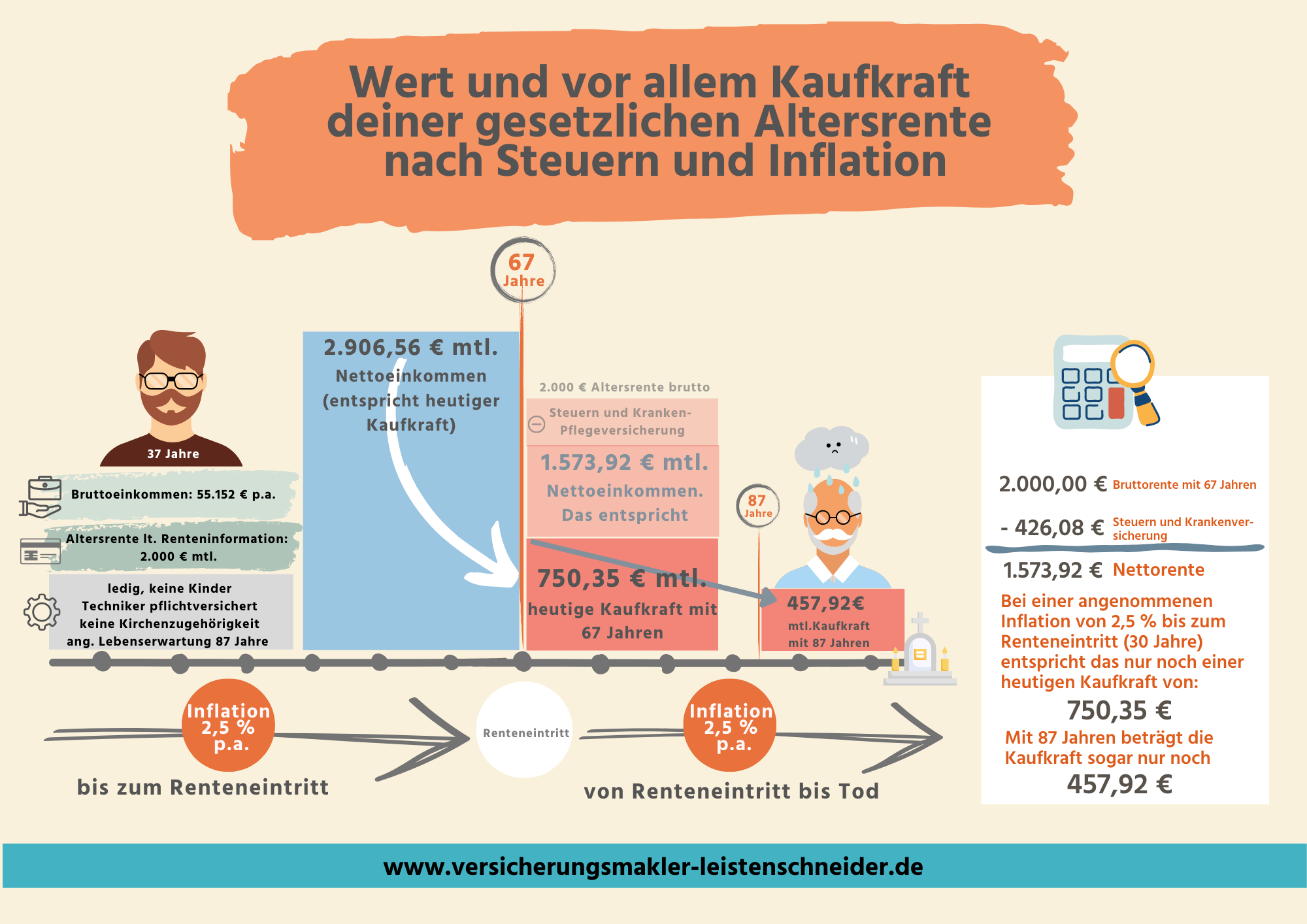

Welche Abzüge bei der Rente

Wenn du noch jünger bist, dann wird sich die Berechnungsgrundlage der gesetzlichen Altersrente und auch die Höhe deiner Altersrente noch verändern.

Da aber heute noch niemand weiß, wie die Kürzungen konkret aussehen werden, rechnen wir einfach mal mit den Zahlen aus der Renteninformation.

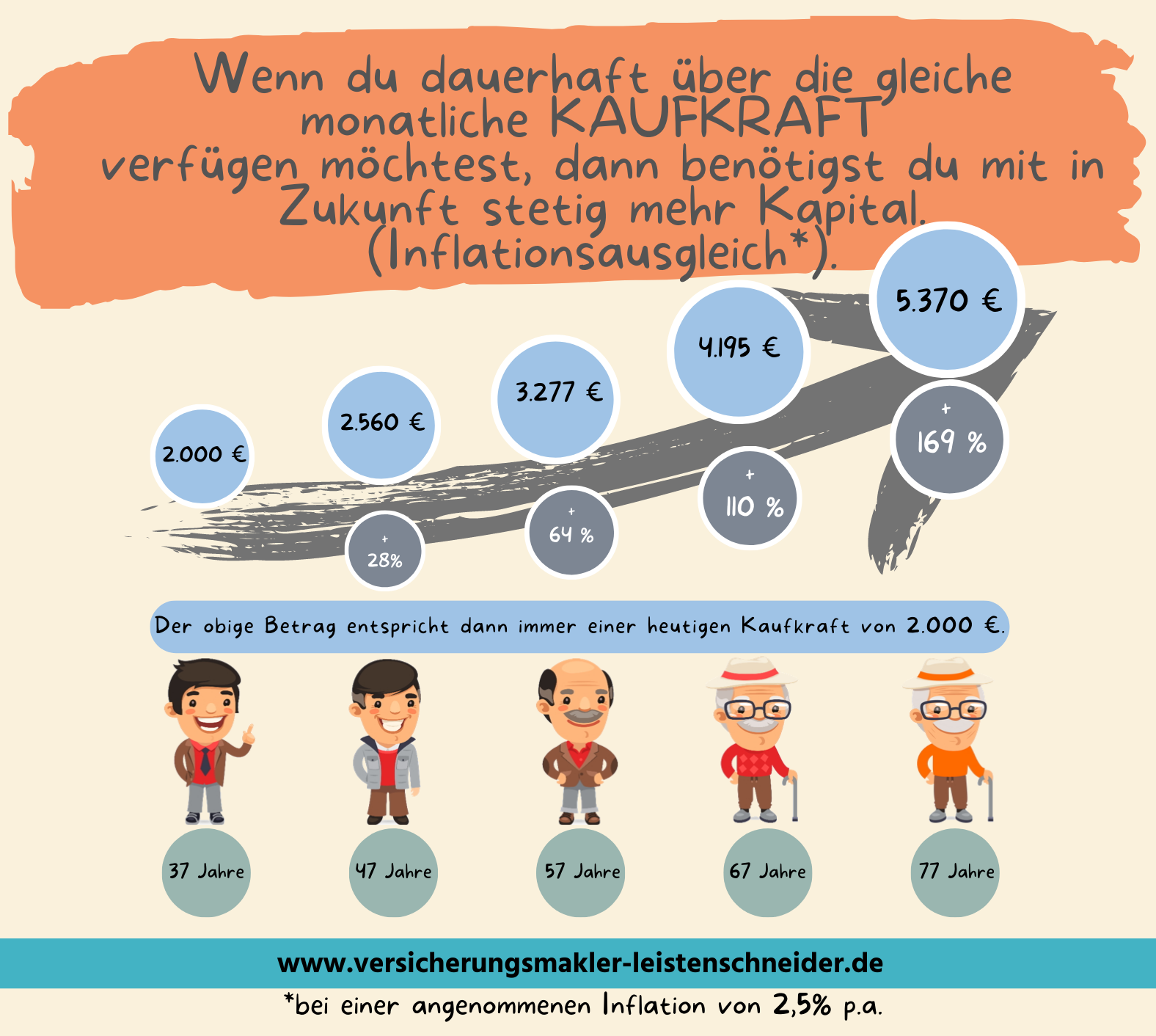

In unserem Beispiel nehmen wir jetzt an, dass du laut Renteninformation eine voraussichtliche gesetzliche Altersrente von 2.000 € mtl. erhältst.

Wir ignorieren also alle oben genannten Punkte und gehen von dem besten Szenario aus.

Denn auch dann ist es erstaunlich, was die Inflation mit der Kaufkraft deiner Altersrente macht.

Aber im ersten Schritt ziehen wir die Steuer und Sozialversicherungsbeiträge von deiner gesetzlichen Rente ab.

Denn auf deinem Konto landet ja nur die Nettorente nach Abzug der Steuern und Krankenversicherung.

In dem Beispiel reduziert dies deine Auszahlung bereits um 426,08 €.

Von den versprochenen 2.000 € Altersrente aus der Renteninformation werden also nur 1.573,92 € auf dein Konto überwiesen.

Jetzt kannst du den Hinweis in der Renteninformation, dass die beiden Beiträge noch abgezogen werden, wenigstens mit konkreten Zahlen füllen.

Inflation Rente und die Kaufkraft

Wenn die 1.573,92 € dein einziger Zahlungseingang sind, dann stehen dieser einen Gutschrift ziemlich viele Kosten gegenüber.

Was zahlst du wohl in 30–40 Jahren für Lebensmitteln, Energie, Mobilität, Hobbys, Reisen und für andere Dinge des täglichen Lebens?

Eher weniger oder eher mehr und wie sah es in der Vergangenheit aus?

Wenn wir die offiziellen Zahlen des Statistischen Bundesamtes zugrunde legen und diese für die Zukunft fortschreiben, dann stehen dir zwar weiter 1.573,92 € zur freien Verfügung. Aber für diesen Betrag kannst du dann deutlich weniger Waren und Dienstleistungen kaufen.

Denn die Preise steigen kontinuierlich.

In den vergangenen Jahrzehnten sind diese meist kaum merklich gestiegen und in den letzten zwei Jahren durch Corona und Ukraine-Krieg dann plötzlich sehr deutlich.

Aber auch eine geringe Inflation über eine lange Laufzeit wird fast immer unterschätzt.

Denn wenn das Brötchen in einem Jahr um 3 Cent teurer wird, dann interessiert dich das vermutlich nicht wirklich. Aber wenn dies 30 Jahre lang passiert, dann hat sich der Preis des Brötchens in der Zeit eben dennoch verdreifacht.

Wenn du gerne später eine monatliche Bruttorente von 2.000 € haben möchtest, dann benötigst du in 30 Jahren einen monatlichen Zahlungseingang von 4.195 €. Erst mit den knapp 4.200 € kannst du Waren und Dienstleistungen einkaufen, für die du heute noch 2.000 € bezahlst.

Die Bilder zeigen die Auswirkungen der Inflation auf deine Altersrente und auf die Preise von Waren und Dienstleistungen gut auf. So erhältst du schon heute ein realistisches Gefühl für die bevorstehenden Preissteigerungen der Zukunft.

Fazit – Gesetzliche Rente

Das gesetzliche Rentensystem steht vor zahlreichen Herausforderungen und wird in der Art und Höhe nicht unbegrenzt fortzuführen sein.

Aufgrund der demografischen Entwicklung und der gestiegenen Lebenserwartung wird die gesetzliche Rente allein nicht mehr ausreichen.

Die Inflation und der damit verbundene Zinses-Zins-Effekt vergrößert deine Altersvorsorgelücke weiter und sorgt sogar schon bei der aktuellen Rentengeneration für größere Probleme.

Nach einer geförderten Studie des Bundesseniorenministeriums sind mittlerweile über 22,40 % Männer und über 31 % der Frauen über 80 Jahren von Altersarmut bedroht. Zur Studie: https://www.bmfsfj.de/bmfsfj/aktuelles/alle-meldungen/fast-ein-viertel-der-ueber-80-jaehrigen-in-deutschland-leidet-unter-altersarmut-190066

EDIT: Mittlerweile hat selbst das ZDF mit Dr. Mai Thi Nguyen-Kim in MAITHINK X am 19.03.2023 einen sehenswerten Beitrag zu dem Thema gesendet. Der Titel lautet leider ebenfalls „Deine Rente ist nicht sicher“ und geht auch hier auf die verschiedenen Herausforderungen ein.

Es geht hierbei nicht darum, ein Untergangszenario zu skizzieren oder dich zu deprimieren. Es geht vielmehr, darum, dich für das Thema zu sensibilisieren, damit du aktiv gegensteuern kannst.

In der GRV bist du nur Passagier und hast keine Einflussmöglichkeiten, aber im privaten Bereich darfst du auch Pilot sein, eigene Entscheidungen treffen und einen selbstbestimmten, zusätzlichen Kapitalaufbau betreiben.

Wenn du dich rechtzeitig auf den Weg machst, dann kannst du selbst für ein ausreichendes lebenslanges Einkommen sorgen.

Und ich weiß, dass du wirklich viel zu tun hast und du vermutlich gerade keine Zeit für dieses Thema hast.

Dies geht übrigens fast allen unseren beruflichen engagierten Kunden so und deswegen fällt bei einigen die eigene Zukunftsplanung von der To-do und Prioritätenliste.

Mit 50 Jahren beschäftigen sich die Menschen dann wieder mehr mit dem Thema, da der eigene Ruhestand am Horizont erscheint, aber dann musst du bereits deutlich mehr Geld zur Seite legen.

Denn der Zinses-Zins-Effekt fällt aufgrund der kürzeren Laufzeit deutlich geringer aus, denn Kapital bildet sich wie folgt:

In Zahlen sieht das so aus:

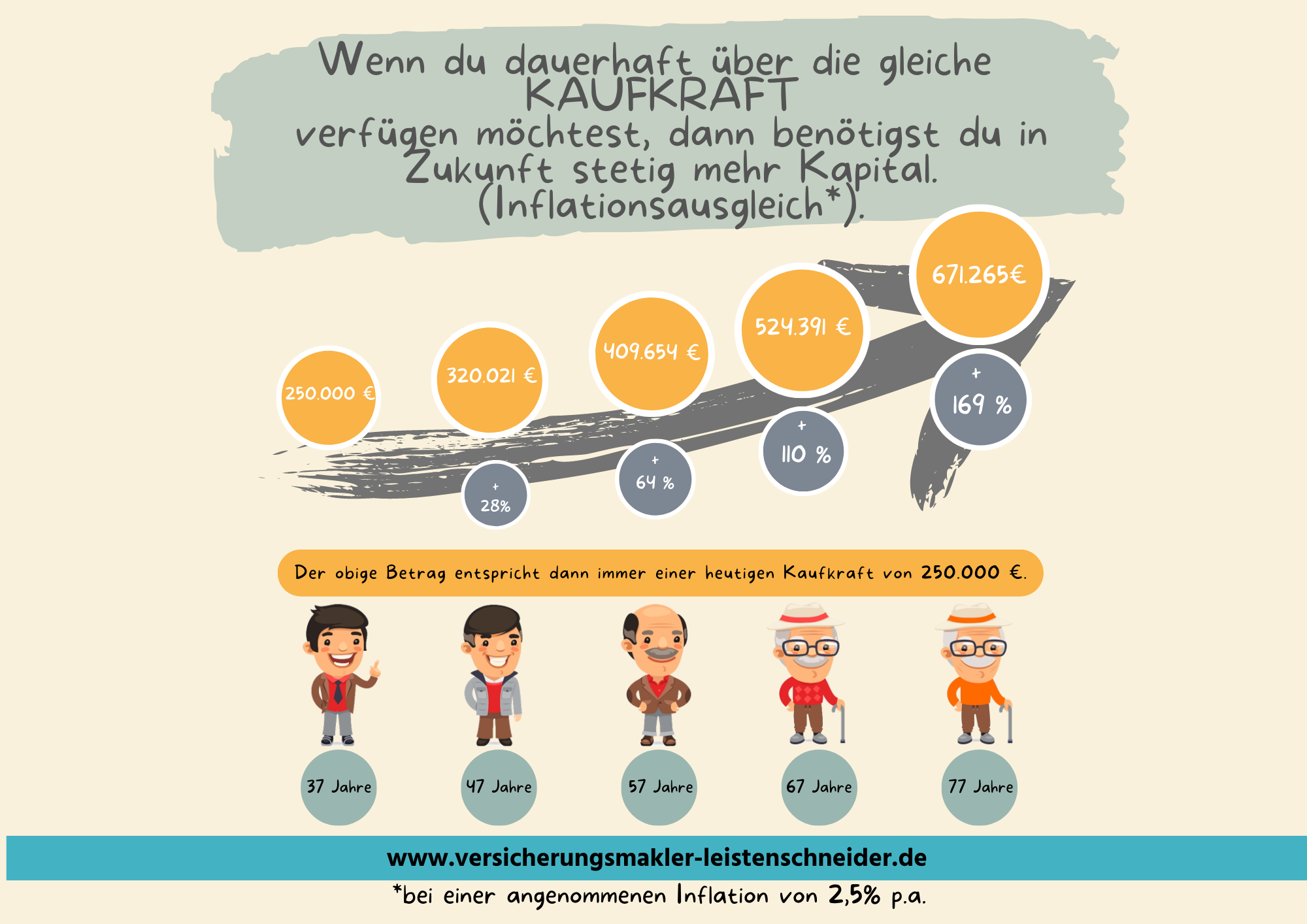

Wenn du 35 Jahren alt bist und mit 65 Jahren 100.000 € angespart haben möchtest, dann beträgt die monatliche Sparrate dafür 172,37 € bei 3 % Anlagezins. (eingezahltes Kapital 62.053,95 €)

Wenn du nun bis zum 45. Lebensjahr wartest, dann steigt die Rate hierfür bereits auf 305,19 € mtl. und du zahlst insgesamt 73.246,53 €. Die 10 Jahre warten, kosten dich also 11.192,58 €.

Mit dem 50. Lebensjahr liegt die Sparrate sogar schon bei 440,92 € und damit mehr als 2,5 Mal so hoch.

Es geht jetzt nicht darum, ob 3 % Anlagezins viel zu hoch oder viel zu niedrig oder realistisch ist, sondern lediglich darum, die Auswirkungen des Zinses-Zins-Effekts zu zeigen.

Es lohnt sich also früh aktiv zu werden,

- denn du nimmst den Druck für dich raus – vorausschauende Planung statt hektischer Schadensbegrenzung

- ersparst dir das dauerhaft schlechte Gewissen – hast wieder den Kopf frei und denkst nicht mehr: Ich wollte da doch immer etwas machen

- schaffst es durch ausreichend Zeit, schon mit kleineren Beiträgen ein hohes Vermögen aufzubauen.

Nutze also den intelligenteren Weg zu sparen und setze dich selbst auf die Prioritätenliste und wenn du dabei von Beginn an Fehler vermeiden möchtest, dann melde dich gerne bei uns.