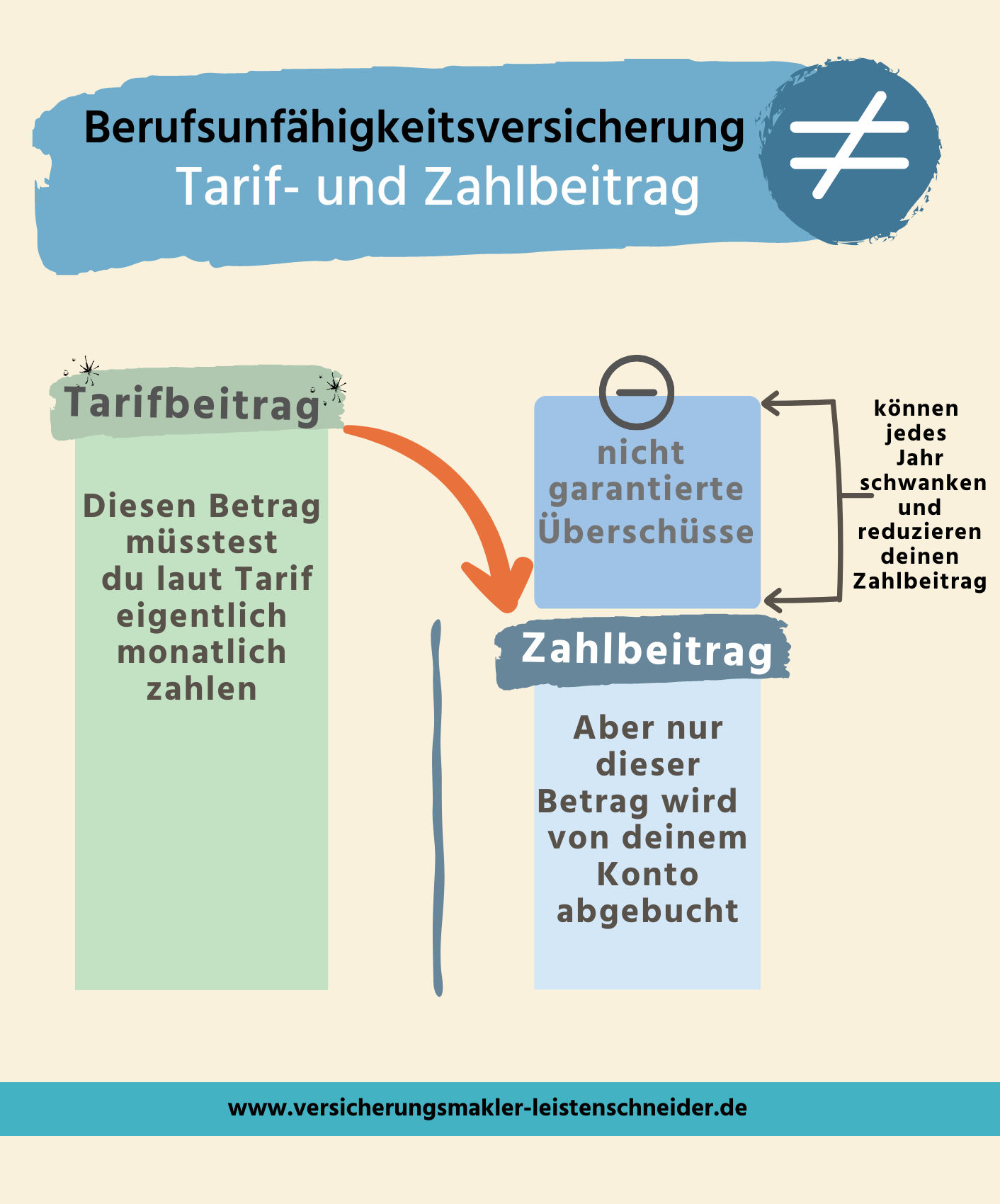

Bei Angeboten und Leistungsvergleichen zur Berufsunfähigkeitsversicherung findest du meist zwei Beitragsangaben: den Tarifbeitrag und den Zahlbeitrag. Einige Unternehmen sprechen in dem Zusammenhang auch vom Bruttobeitrag und Nettobeitrag.

0234 – 32599727

Tarifbeitrag und Zahlbeitrag in der Berufsunfähigkeitsversicherung

Das Wichtigste in Kürze

- Der Tarifbeitrag / Bruttobeitrag ist der von der Versicherung kalkulierte Beitrag, den du maximal für deine BU-Versicherung zahlen musst.

- Der Zahlbeitrag / Nettobeitrag ist der geringere Betrag, der von deinem Konto abgebucht wird. Dieser fällt niedriger aus, da das Versicherungsunternehmen jedes Jahr Überschüsse erwirtschaftet, welche dazu benutzt werden, deinen Tarifbeitrag zu reduzieren. Der Zahlbeitrag kann zukünftig steigen oder sinken.

Es lohnt sich aber den ganzen Artikel zu lesen, denn theoretisch kann auch der Tarifbeitrag unter ganz besonderen Umständen weiter angehoben werden und du erfährst, warum es ein Nachteil ist, wenn ein Versicherer keinen Unterschied zwischen einem Zahl- und Tarifbeitrag macht, wie Überschüsse entstehen und was damit im Leistungsfall passiert.

Inhaltsverzeichnis

- Tarifbeitrag / Bruttobeitrag und Zahlbeitrag / Nettobeitrag in BU-Angebote

- Der Tarifbeitrag bzw. Bruttobeitrag

- Der Zahlbeitrag bzw. Nettobeitrag

- Wie entstehen Überschüsse in der BU-Versicherung

- Anbieter mit hohen Bruttobeiträgen und niedrigen Nettobeiträgen

- Auch der Tarifbeitrag kann theoretisch noch steigen

- Tarifbeitrag und Zahlbeitrag von Beginn an gleich hoch

- Was passiert im BU-Leistungsfall mit den Überschüssen

- Fazit

Tarifbeitrag / Bruttobeitrag und Zahlbeitrag / Nettobeitrag in Angeboten

Der Bruttobeitrag / Tarifbeitrag

Mit dem Tarifbeitrag ist der Versicherer dauerhaft in der Lage, dein individuelles Berufsunfähigkeitsrisiko abzusichern.

Die folgenden Punkte haben bei den meisten Versicherern Auswirkungen auf die Höhe des Bruttobeitrags in der Berufsunfähigkeitsversicherung:

- die Höhe der zu versichernde Berufsunfähigkeitsrente

- die Laufzeit der versicherten BU-Rente

- dein Geburtsdatum

- deine Ausbildung und dein höchster Bildungsabschluss

- dein konkreter Beruf

- die prozentuale Aufteilung deiner Tätigkeit nach kaufmännischer, körperlicher und Reisetätigkeit

- dein Raucherstatus

- eventuelle Personalverantwortung

- deine Hobbys

- deine Gesundheitshistorie

- eventuelle Zusatzoptionen (garantierte Steigerung der BU-Rente im Leistungsfall, Arbeitsunfähigkeitsklausel)

So entsteht zwar ein individueller Beitrag, dennoch kann dieses Prinzip nur mit einem großen Kollektiv funktionieren. Es müssen einige Mitglieder des Kollektivs (Versicherte) gesund und leistungsfrei bleiben, damit andere Menschen über lange Zeiträume die versicherte Berufsunfähigkeitsrente erhalten können.

Die Versicherer planen bei ihrer Beitragskalkulation daher auch immer einen Risikopuffer ein und kalkulieren ihre Tarifbeiträge eher vorsichtig. In der Kalkulation gehen die Versicherungsunternehmen also davon aus, dass zukünftig weit mehr Versicherte berufsunfähig werden.

Dies ist clever und zu deinem Vorteil. Schließlich möchtest du ja sicher sein, dass dein Versicherer dauerhaft seinen Zahlungsverpflichtungen nachkommen kann. Und zwar auch dann, wenn es statistisch plötzlich einen Anstieg der Leistungsfälle gibt.

Den Tarifbeitrag / Bruttobeitrag findest du im Angebot und im Versicherungsschein und doch wird der geringere Nettobeitrag / Zahlbeitrag von deinem Konto abgebucht, sofern du dich für die Beitragsverrechnung entschieden hast (Empfehlung – siehe unten).

Der Nettobeitrag / Zahlbeitrag

Der Versicherer zieht vom vorher genannten Tarifbeitrag die nicht garantierten Überschüsse ab und so kommst du auf einen geringeren Zahlbeitrag oder Nettobeitrag.

Die Überschussbeteiligung wird immer für ein Jahr festgelegt und kann im kommenden Jahr steigen oder sinken. In der Regel fallen Anpassungen bei den Zahlbeiträgen aber sehr gering aus.

Für das aktuelle Jahr (2023) wurde diese Überschussbeteiligung bereits festgelegt, weswegen dein Zahlbeitrag im Jahr 2023 auch garantiert ist. Sollte das Unternehmen theoretisch einmal gar keine Überschüsse mehr erwirtschaften, so kann der Beitrag auch bis zum Tarifbeitrag angehoben werden.

Wie entstehen Überschüsse in der BU-Versicherung?

Die Überschüsse entstehen auf drei Arten und sorgen so für die Reduzierung vom Bruttobeitrag / Tarifbeitrag auf den Nettobeitrag / Zahlbeitrag:

- Kapitalanlagen: Ein Teil deines Geldes investiert der Versicherer am Kapitalmarkt. Auf diese Weise entstehenden Erträge und Zinsen, welche der Versicherer deinem Berufsunfähigkeitsvertrag in Form einer Beitragsverrechnung gutschreibt und den Zahlbeitrag reduziert.

- Kosten: In der Berufsunfähigkeitsversicherung sind Kosten für die Verwaltung und den Vertrieb einkalkuliert. Wenn die realen Kosten niedriger ausfallen, als die ursprünglich kalkulierten Kosten, dann entsteht ein sogenannter Kostenüberschuss.

- Risikoverlauf / Risikoüberschüsse: Wie bereits erwähnt kalkulieren die Versicherer vorsichtig und dadurch werden normalerweise weniger Versicherte berufsunfähig als ursprünglich eingepreist wurde. Es entstehen daher meist auch Risikoüberschüsse.

Die Summe dieser drei Punkte sorgt dafür, dass aus dem teureren Tarifbeitrag der günstigere Zahlbeitrag werden kann.

Der Nettobeitrag / Zahlbeitrag kann sich in Zukunft also verändern und bis zum Bruttobeitrag angehoben werden. In der Praxis fielen die Sprünge bei den meisten Gesellschaften aber sehr gering aus und viele Unternehmen halten seit Jahren ihre Nettobeiträge / Zahlbeiträge sogar konstant.

Anbieter mit hohen Bruttobeiträgen und niedrigen Zahlbeiträgen

Bei der Berufsunfähigkeitsversicherung sollte nie der Preis im Vordergrund stehen, sondern immer die Qualität der Vertragsbedingungen, die Nachhaltigkeit der Prämienkalkulation, die Erfahrung, die Unternehmenskennzahlen und eine bedarfsgerechte Absicherung. Alle wichtigen Kriterien und noch vieles mehr findest du in unserem hilfreichen BU-Leitfaden.

Dennoch raten wir von Angeboten, welche eine hohe Differenz zwischen Tarifbeitrag und Zahlbeitrag eher ab, da das Verteuerungsrisiko durch die lang anhaltende Niedrigzinsphase zumindest da ist.

Auch wenn sich dies in der Vergangenheit nur selten realisiert hat, gibt es in unseren Augen keinen Grund dieses höhere Verteuerungsrisiko des Zahlbeitrages zu akzeptieren, wenn es viele gute Alternativen gibt.

Auch der Tarifbeitrag kann in der BU noch steigen

Übrigens in Ausnahmefällen können einige Versicherer den Tarifbeitrag, sogar ebenfalls anheben. Dies ergibt sich aus dem §163 VVG. Einige Unternehmen verzichten auf die Anwendung, allerdings ist dies in unseren Augen nicht zwangsläufig ein Vorteil. Zum einen erachten wir das Risiko als sehr gering an und selbst wenn es sich widererwartend realisieren sollte, welche Folgen hat dies?

Bei einem Versicherer der auf den §163 VVG verzichtet, kann der Tarifbeitrag nicht angepasst werden. Aus diesem Grunde werden die Einnahmen die Ausgaben dauerhaft übersteigen und eventuell gerät der BU-Versicherer dadurch in eine finanzielle Schieflage und kann die Leistungsverpflichtungen nicht auf Dauer erbringen.

Der Versicherer der hingegen im Notfall den §163 zieht, kann zumindest die Beiträge nach oben anpassen und so dafür sorgen, dass die gegebenen Leistungsversprechen dauerhaft erfüllt werden und du deinen Versicherungsschutz nicht verlierst.

Beides ist nicht optimal. Es ist aber gut zu wissen, dass ein grundsätzlicher Verzicht auf den §163 VVG nicht ausschließlich ein reiner Vorteil ist, wie einige Versicherer und Berater immer wieder gerne betonen.

Tarifbeitrag und Zahlbeitrag in der BU-Versicherung gleich hoch

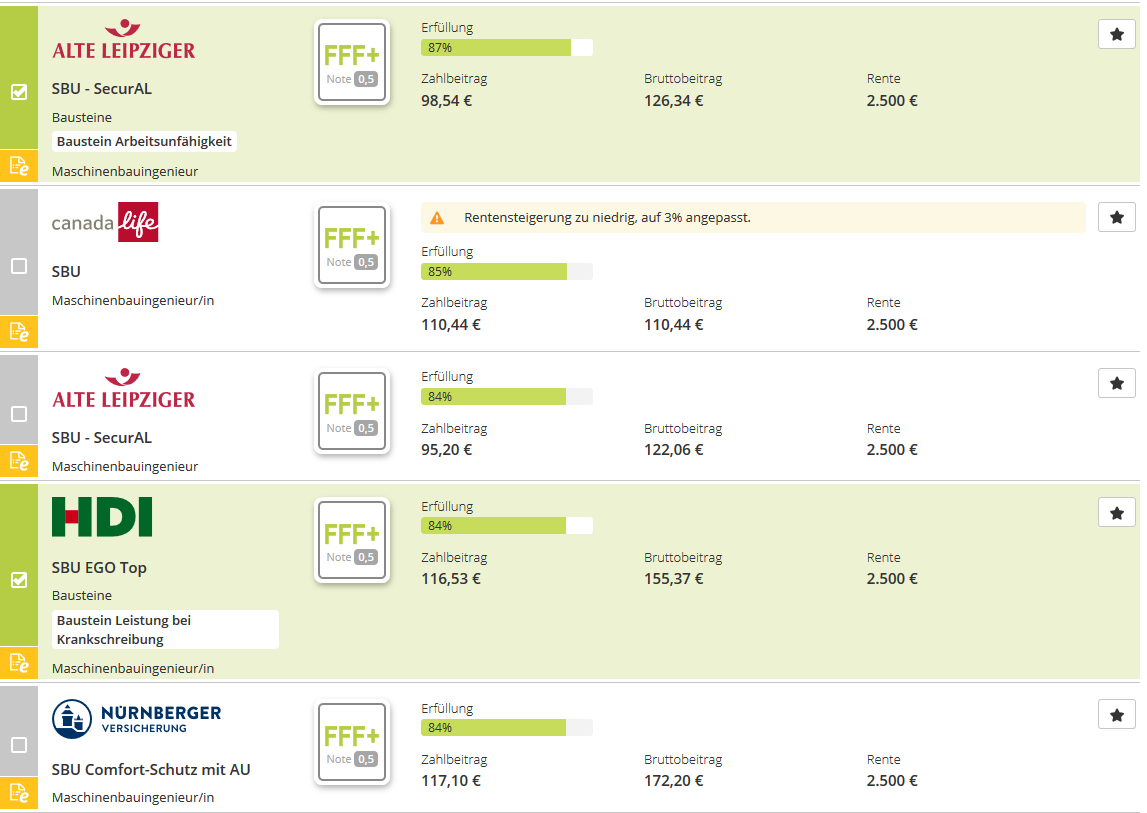

Einige wenige ausländische Unternehmen (z.B. Canada Life) unterscheiden gar nicht zwischen Tarif- und Zahlbeitrag. Es gibt also keinen Unterschied zwischen Bruttobeitrag und Nettobeitrag, da keine Überschussverrechnung stattfindet.

Auf diese Weise besteht natürlich auf den ersten Blick auch kein Verteuerungsrisiko. Dafür besteht aber auch kein Puffer, wenn es Abweichungen zwischen der ursprünglichen Kalkulation und der Realität gibt.

Bei einem Versicherer, der einen Tarifbeitrag und Zahlbeitrag ausweist, sinkt in dem Moment zuerst die Überschussbeteiligung aufgrund des geringeren Risikoüberschusses (siehe oben) und es wird eine Weile dauern, bis überhaupt der Tarifbeitrag erreicht werden wird.

Aber was macht ein Versicherer, wenn dieser Puffer von Beginn an erst gar nicht vorhanden ist?

Es gibt aber noch einen zweiten Grund, weswegen wir dies als nachteilig ansehen.

Was passiert im BU-Leistungsfall mit den Überschüssen?

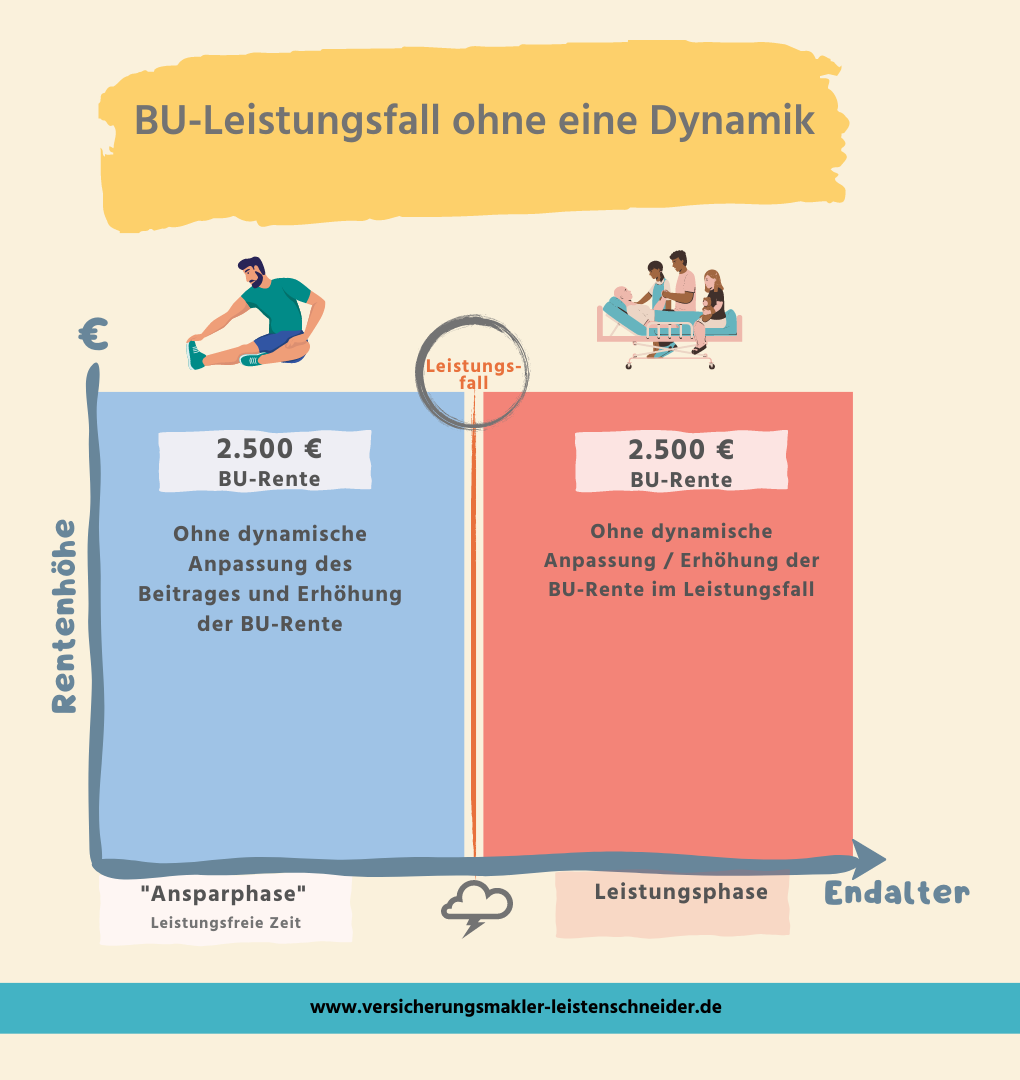

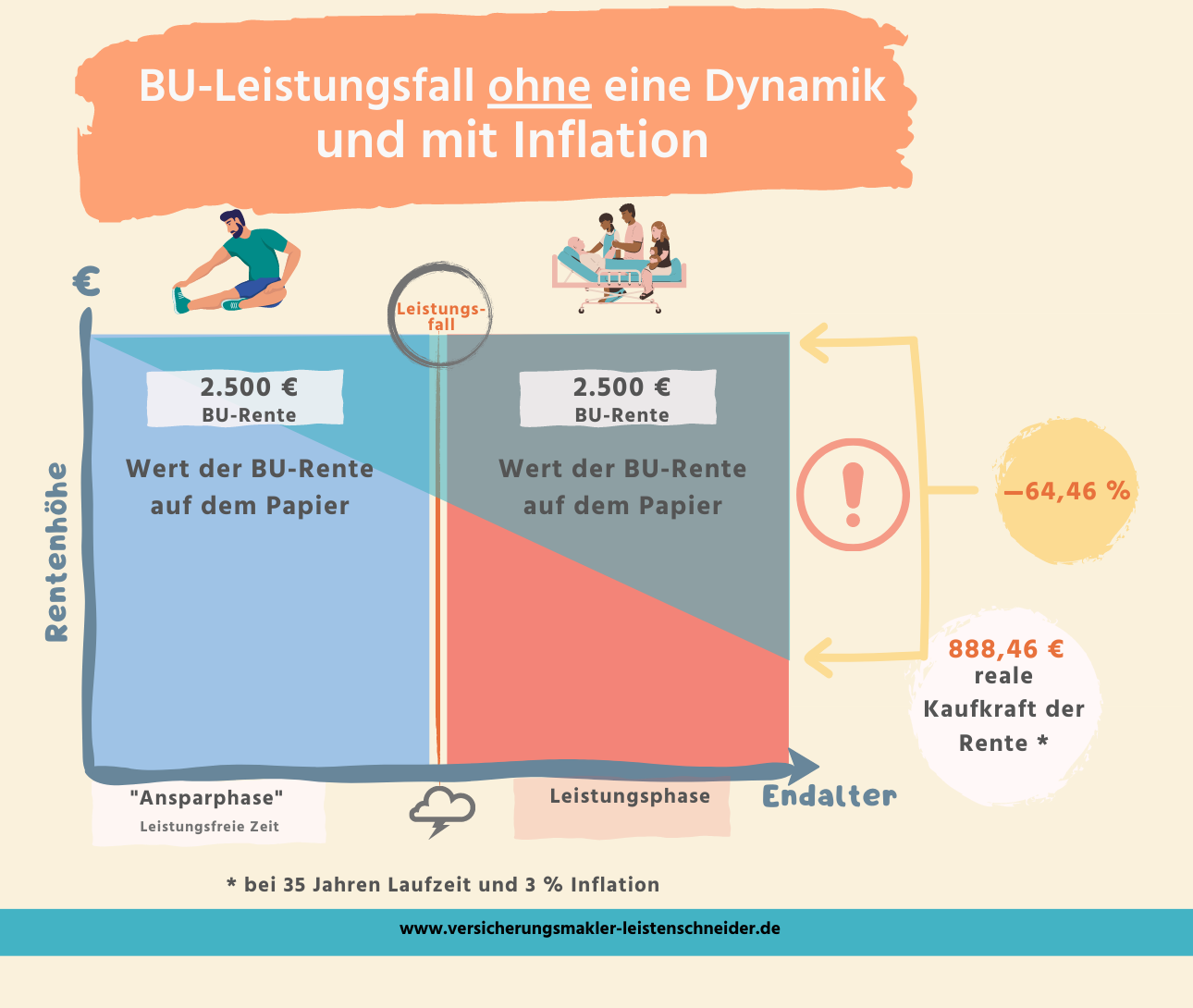

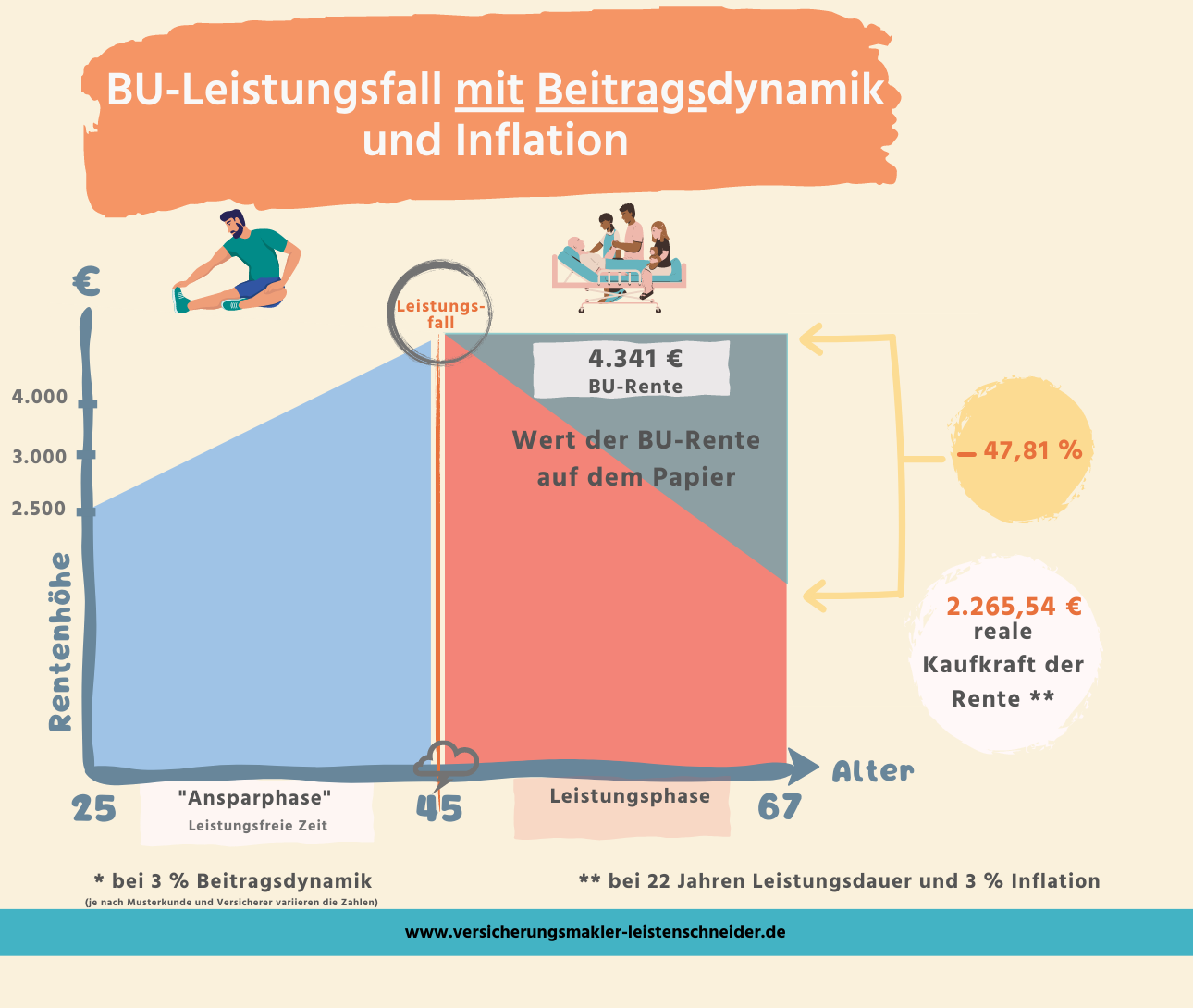

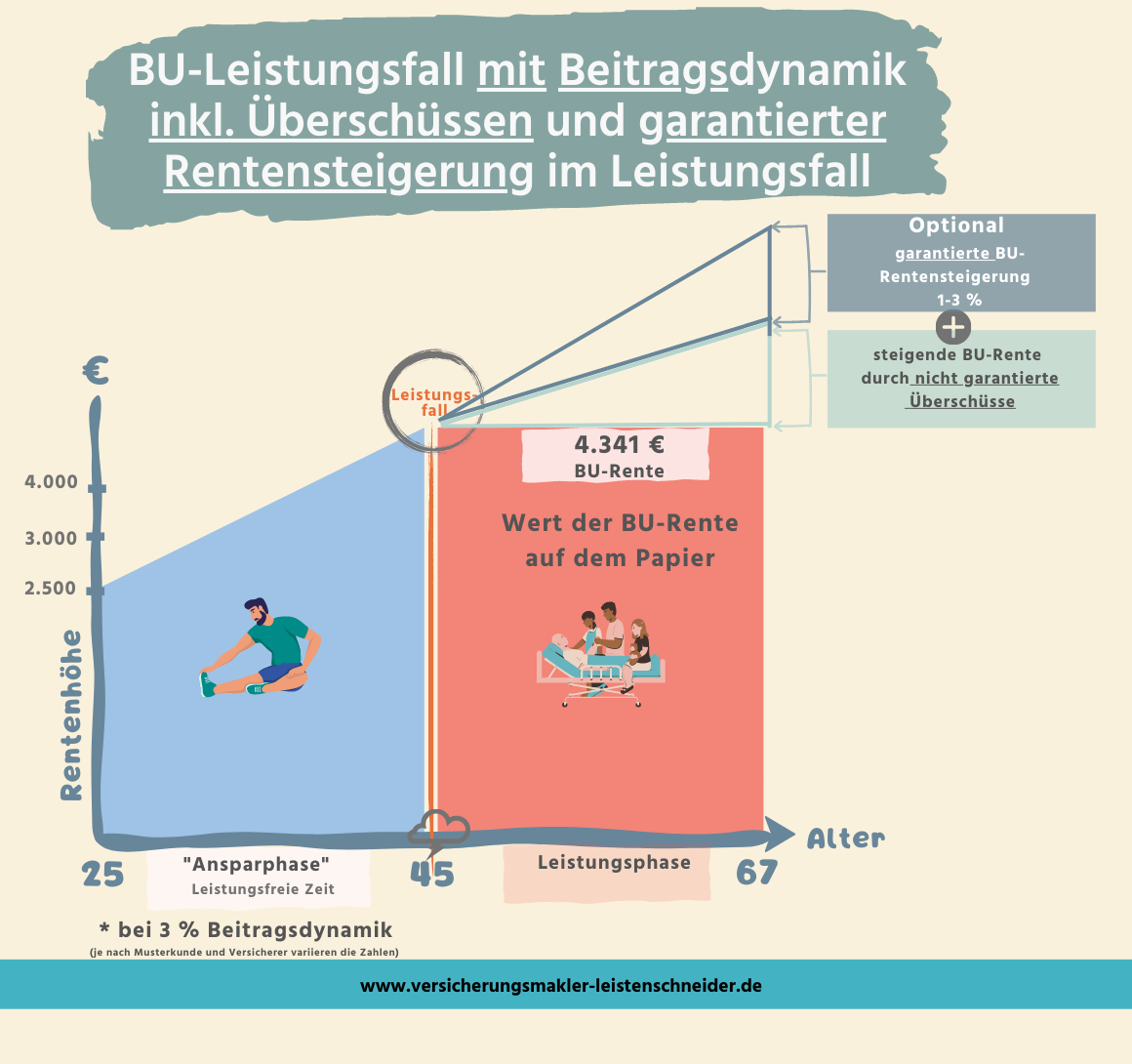

Wenn es in der Berufsunfähigkeitsversicherung zum Leistungsfall kommt, dann brauchst du keine Beiträge mehr zu zahlen und es wird die versicherte BU-Rente ausgezahlt. Das Versicherungsunternehmen erwirtschaftet aber weiter Überschüsse und benutzt diese nun, um deine Berufsunfähigkeitsrente im Leistungsfall jährlich um einen nicht garantierten Prozentsatz zu erhöhen.

Aber auch dies ist nur möglich, wenn der Versicherer überhaupt Überschüsse erwirtschaftet und deinem Vertrag gutschreibt. Wenn du dich für einen Anbieter entschiedest,der die Überschüsse nicht gutschreibt, dann gibt es auch im Leistungsfall keine Überschüsse, welche zur Erhöhung der Rente genommen werden können.

Vereinfacht kannst du dir das so vorstellen:

In dem Beispiel bleibt die BU-Rente also über die gesamte Laufzeit konstant. Allerdings haben wir über die letzten 35 Jahren eine statistische Inflation von knapp 2,5 %, (aktuell liegt diese allerdings deutlich darüber), weswegen bei dieser Variante die Kaufkraft deiner BU-Rente Jahr für Jahr abnimmt.

In dem zweiten Beispiel hat der Kunde zumindest eine dynamische Anpassung in der Ansparphase vereinbart, aber im Leistungsfall bleibt die Berufsunfähigkeitsrente wieder konstant und der Kaufkraftverlust durch Inflation startet im Leistungsfall (z.B. Canada Life)

In dem dritten Beispiel haben wir eine dynamische Anpassung während der Ansparphase und die nicht garantierten Überschüsse der Versicherungsgesellschaft werden im Leistungsfall dazu verwendet, die Rente um einen bestimmten Prozentsatz im Jahr steigen zu lassen.

Auf diese Weise erreichst du zumindest schon mal einen kleinen Inflationsausgleich und wenn du ganz sichergehen willst, dann vereinbarst du mit dem Versicherer zusätzlich eine garantierte Leistungssteigerung im Leistungsfall (optional). Diese Option ist kostenpflichtig, aber sinnvoll. Die Überschussbeteiligung unterliegt Schwankungen, weswegen du mit einer garantierten Rentensteigerung im Leistungsfall deutlich mehr Planungssicherheit erhältst. Und zwar genau dann, wenn du es am meisten benötigst.

Weitere Informationen zum Thema Dynamik findest du in unserem Artikel „Dynamik in der Berufsunfähigkeitsversicherung „

Die nicht garantierte Steigerung der BU-Rente fällt unterschiedlich aus und liegt je nach Versicherer zwischen 0 % (Canada Life) und 2,55 % (Lv1871) im Jahr 2023.

Das mag nicht so viel aussehen, aber bei einer Leistungsdauer von 25 Jahren und einer versicherten Berufsunfähigkeitsrente von 2.000 € mtl. erhältst du bei der LV1871 225.118,25 € mehr Leistung gegenüber der Canada Life. Hierbei sind wir von einer konstanten Überschussbeteiligung im Leistungsfall ausgegangen.

Fazit Tarifbeitrag und Zahlbeitrag

Daher ist es sinnvoll, wenn du dir auch die Überschussbeteiligung bei deiner Berufsunfähigkeitsversicherung genauer anschaust. Diese reduziert zum einen den Tarifbeitrag auf den Zahlbeitrag und sorgt dazu noch im Leistungsfall für eine konstante Steigerung deiner Berufsunfähigkeitsrente.

Und wenn du garantiert einen dauerhaften Inflationsausgleich im Leistungsfall erreichen möchtest, dann entscheide dich zusätzlich für eine garantierte Rentensteigerung im Leistungsfall.

Viele schauen bei der Berufsunfähigkeitsversicherung nur auf die Bedingungsqualität und den Preis. Es lohnt sich aber alle Details zu berücksichtigen, damit du dich später nicht über einen teuren Fehler ärgern musst.

Worauf es bei einer Berufsunfähigkeitsversicherung noch ankommt, kannst du hier nachlesen. Auf der Seite kannst du auch gleich online deine individuelle Prämie zur Berufsunfähigkeitsversicherung berechnen.

Alle Punkte im Blick zu haben, ist nicht immer ganz einfach. Wenn du also Fragen hast oder dir von Beginn an einen kompetenten Berater an die Seite stellen möchtest, dann sprich uns einfach an.

Du möchtest eine Berufsunfähigkeitsversicherung abschließen und wünscht dir einen unabhängigen und qualifizierten Berater an der Seite, der

- dir bei der Aufarbeitung der Gesundheitshistorie hilft.

- mit dir die passende BU-Rentenhöhe ermittelt.

- dir die Unterschiede zwischen den verschiedenen Versicherern und Produkten aufzeigen und verständlich erklären kann.

- anonyme Risikovoranfragen bei verschiedenen Versicherern stellt.

- den Versicherungsschein auf Fehler überprüft und dich einfach von Anfang bis Ende professionell und erfahren begleitet.

Dann melde dich gerne unverbindlich bei uns. Wir beraten dich ohne zusätzliche Kosten und das deutschlandweit.