Das Wichtigste in Kürze

- Auf die Berufsunfähigkeitsrente sind noch Steuern und Sozialabgaben zu zahlen.

- Die Höhe der Abzüge hängt auch davon ab, in welcher Altersvorsorgeschicht du die Berufsunfähigkeitsversicherung abgeschlossen hast.

Bei der Berufsunfähigkeitsversicherung (BU) können dich zwei Arten von Steuer interessieren. Denn im Leitungsfall sind auf die Berufsunfähigkeitsrente noch Steuern zu zahlen und vielleicht möchtest du auch nur wissen, wie der Beitrag zur Berufsunfähigkeitsrente in der Steuererklärung anzugeben ist.

Beide Fragen beantwortet dir dieser Artikel. Daher wähle einfach den Bereich, der dich interessiert.

Inhaltsverzeichnis

-

-

- Allgemeine Informationen zur Versteuerung von BU-Renten und Erwerbsminderungsrente

- Berufsunfähigkeitsrente Steuer in der 1 Schicht (Basisrente /Rürup-Rente)

- BU-Rente Auszahlung in der 2. Schicht (BAV / Direktversicherung)

- Berufsunfähigkeitsrente Steuer in der 3 Schicht (private BU)

- Direkter Vergleich Steuern Berufsunfähigkeitsrente 1. vs. 3 Schicht

- Kannst du die Beiträge zur BU steuerlich geltend machen?

- Fazit – Berufsunfähigkeitsrente und Steuern

-

BU-Rente versteuern

Bei einer Berufsunfähigkeitsrente fallen im Leistungsfall Steuern an, außer du bleibst unter dem Grundfreibetrag von 10.908 € (2023).

Wenn das allerdings passiert, dann hast du kein Steuerproblem, aber definitiv ein Einkommensproblem. Denn mit 909 € mtl. wirst du nicht deine laufenden Kosten (Miete, Essen, Rücklagen etc.) decken können.

Wenn du mit dem Geld auch noch Kinder und eine Familie versorgen müsstest, dann wäre es sogar noch dramatischer.

Also sollte dein Ziel sein über genügend Einnahmen zu verfügen und dann hängt die Höhe der Besteuerung von verschiedenen Faktoren ab.

Hierzu gehören zum einen, welche anderen Einnahmen du noch generierst und aus welcher der drei Vorsorgeschichten, du die BU-Rente beziehst.

Bitte beachte aber, dass du neben der Steuer auch die Sozialversicherungsbeiträge berücksichtigen musst, wenn du die Nettorente berechnen möchtest.

In den Beispielen berücksichtigen wir daher immer beide Abzüge, damit du ein besseres Gefühl für die Nettorente im BU-Leistungsfall bekommst. Schließlich interessiert dich, über welches Einkommen du im BU-Leistungsfall real verfügen kannst.

Und vorab auch noch ein paar Informationen zur Erwerbsminderungsrente, da diese bei jeder Berechnung berücksichtigt wird.

Die Erwerbsminderungsrente (EU-Rente) wird übrigens nicht gekürzt, nur weil du auch eine Berufsunfähigkeitsrente erhältst.

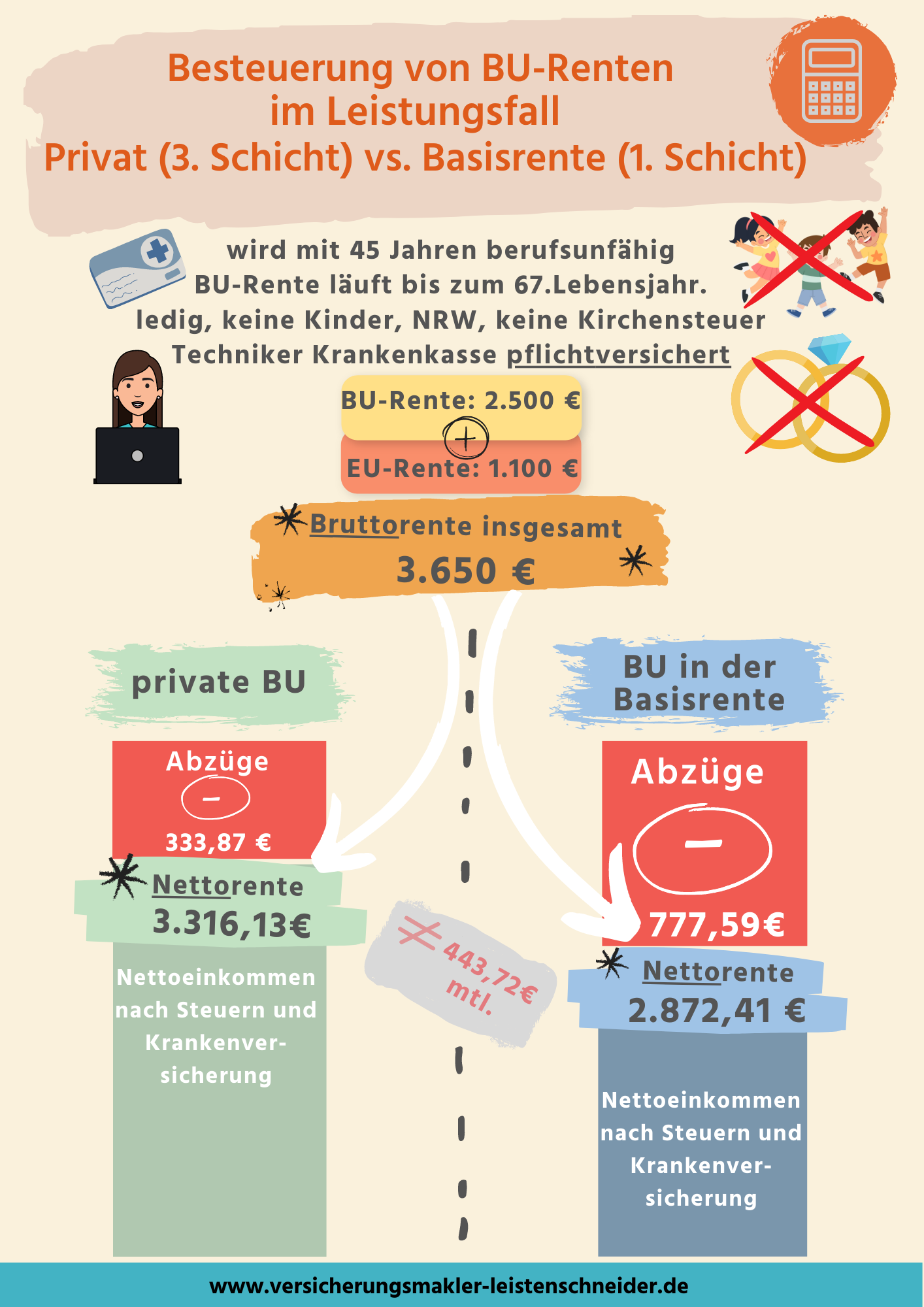

Wir schauen uns das anhand einer Musterkundin an:

Eine angestellte, ledige Frau wird mit 45 Jahren berufsunfähig und erhält neben der privaten Berufsunfähigkeitsrente von 2.500 € mtl. (bis Endalter 67) noch eine volle Erwerbsminderungsrente in Höhe von 1.100 €. Alle Details zu den Berechnungsangaben findest du auch noch mal im direkten Vergleich weiter unten.

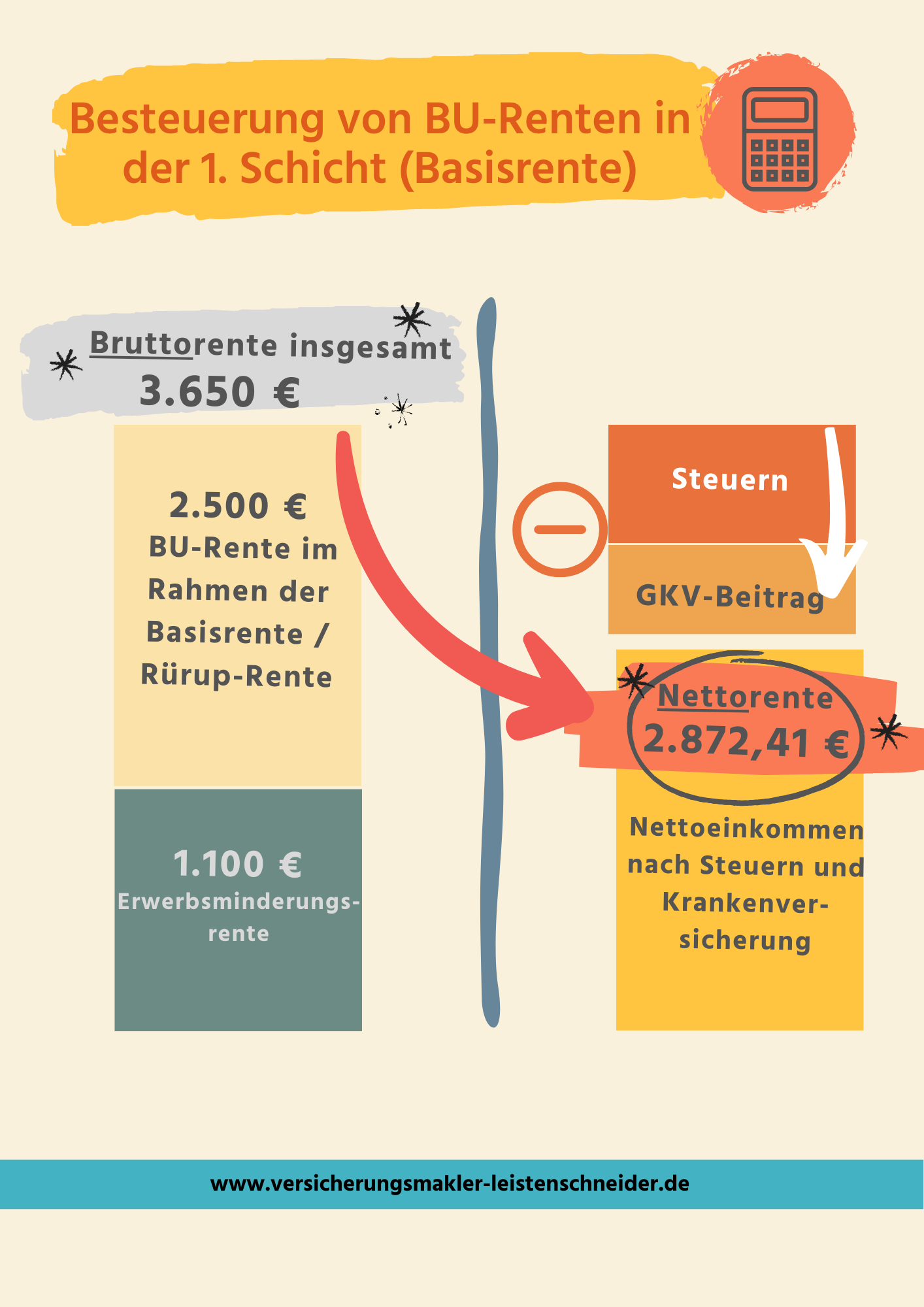

BU-Rente Steuer in der 1. Schicht (Rürup oder Basisrente)

Bei dieser Kombination aus Rentenversicherung und Berufsunfähigkeitszusatzversicherung wird von Finanzberatern meist der Steuervorteil in der „Ansparphase“ in den Vordergrund gestellt. Denn, wenn die folgenden Voraussetzungen erfüllt sind:

- Die Zahlungen aus der Berufsunfähigkeitsversicherung endet erst mit Beginn der Altersrente und der Versicherungsschutz besteht zeitlich lückenlos.

- Es darf nicht mehr als 50 % des Beitrages auf die Berufsunfähigkeitsversicherung entfallen

dann kannst du den Beitrag ab 2023 sogar voll steuerlich geltend machen. Dies wird daher gerne von großen Finanzvertrieben an gut verdienende Ärzte und Akademiker verkauft.

Dieser Steuervorteil mag auf den ersten Blick auch ganz interessant aussehen. Gleichzeitig haben wir die Erfahrung gemacht, dass fast keinem Kunden die generellen Einschränkungen der Basisrente und auch nicht die steuerlichen Auswirkungen im Leistungsfall verständlich und ausreichend erklärt worden sind.

Denn im Leistungsfall wird die BU-Rente anders versteuert als in der 3. Schicht. Durch den steuerlichen Nachteil in der Auszahlungsphase reduziert sich deine BU-Nettorente im Vergleich zur selbstständigen Berufsunfähigkeitsversicherung in der 3. Schicht jeden Monat um einige hundert Euro.

Die spürbar niedrige Nettoauszahlung trifft dich zu einem denkbar schlechtem Zeitpunkt. Denn bei einem BU-Leistungsfall geht es dir gesundheitlich nicht gut, du machst dir Sorgen um deine finanzielle Zukunft und die Lücke zu deinem bisherigen Nettoeinkommen ist groß.

In meinen Augen ist es daher sinnvoller und leichter in der gesunden und einkommensstarken Zeit den „Steuervorteil“ ungenutzt liegenzulassen, damit du dich im Leistungsfall steuerlich besser und finanziell stärker aufstellst.

Falls du es dir etwas detaillierter ansehen möchtest, findest du hier die konkreten Zahlen zu den Abgaben bei einer Berufsunfähigkeitsrente in der Basisrente (1. Schicht). Steuertabelle 2023.

Wenn du jetzt denkst: Ich werde ja eh nicht BU. Dann ist es doch super, wenn ich wenigstens die Beiträge zur Berufsunfähigkeitsversicherung steuerlich geltend machen kann.

Ja und nein, denn es trifft eben nicht immer nur die anderen und Versicherungen sind immer eine Wette. Wenn du heute wirklich sicher wüsstest, dass du in den nächsten 35 Jahren oder so nicht berufsunfähig wirst, dann bräuchtest du schlichtweg gar keine Berufsunfähigkeitsversicherung und müsstest dich auch nicht über das Thema Steuern bei der Berufsunfähigkeitsversicherung informieren.

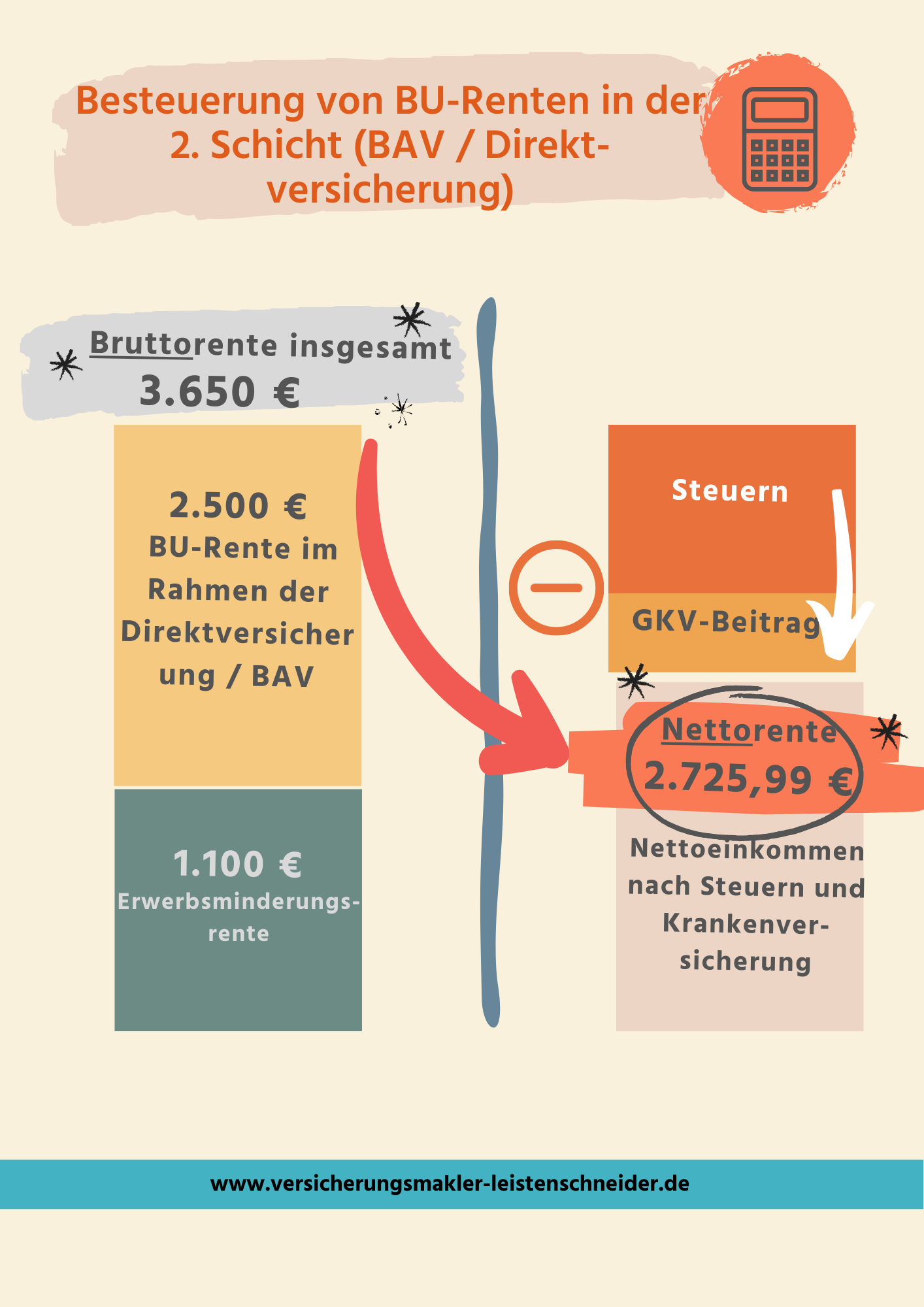

Auszahlung Berufsunfähigkeitsrente steuerpflichtig in der 2 Schicht (BAV)

Manchmal bietet dir dein Arbeitgeber auch an, die Berufsunfähigkeitsversicherung über den Arbeitgeber im Rahmen einer betrieblichen Altersvorsorge (BAV) abzusichern.

Auch hier wird oft die Beitragsersparnis durch die Sozialversicherungsersparnis angeführt. So einfach ist es aber auch hier nicht, weswegen wir dazu sogar einen eigenen Beitrag geschrieben haben.

Die Berechnung sieht hier wie folgt aus:

Falls du es dir etwas detaillierter ansehen möchtest, findest du hier die konkreten Zahlen zu den Abgaben bei einer Berufsunfähigkeitsrente in der BAV Direktversicherung (2. Schicht). Steuertabelle 2023.

Neben der anderen Besteuerung gibt es noch zahlreiche andere Gründe, die gegen eine Berufsunfähigkeitsversicherung im Rahmen der BAV (Direktversicherung) sprechen. Einen detaillierten Artikel dazu findest du hier.

Wenn du den Artikel liest, dann verstehst du, warum wir fast immer davon abraten, die Berufsunfähigkeitsversicherung über deinen Arbeitgeber in der betrieblichen Altersvorsorge zu platzieren. Und das hat nicht nur mit der nachteiligen Steuer bei der Berufsunfähigkeitsrente zu tun.

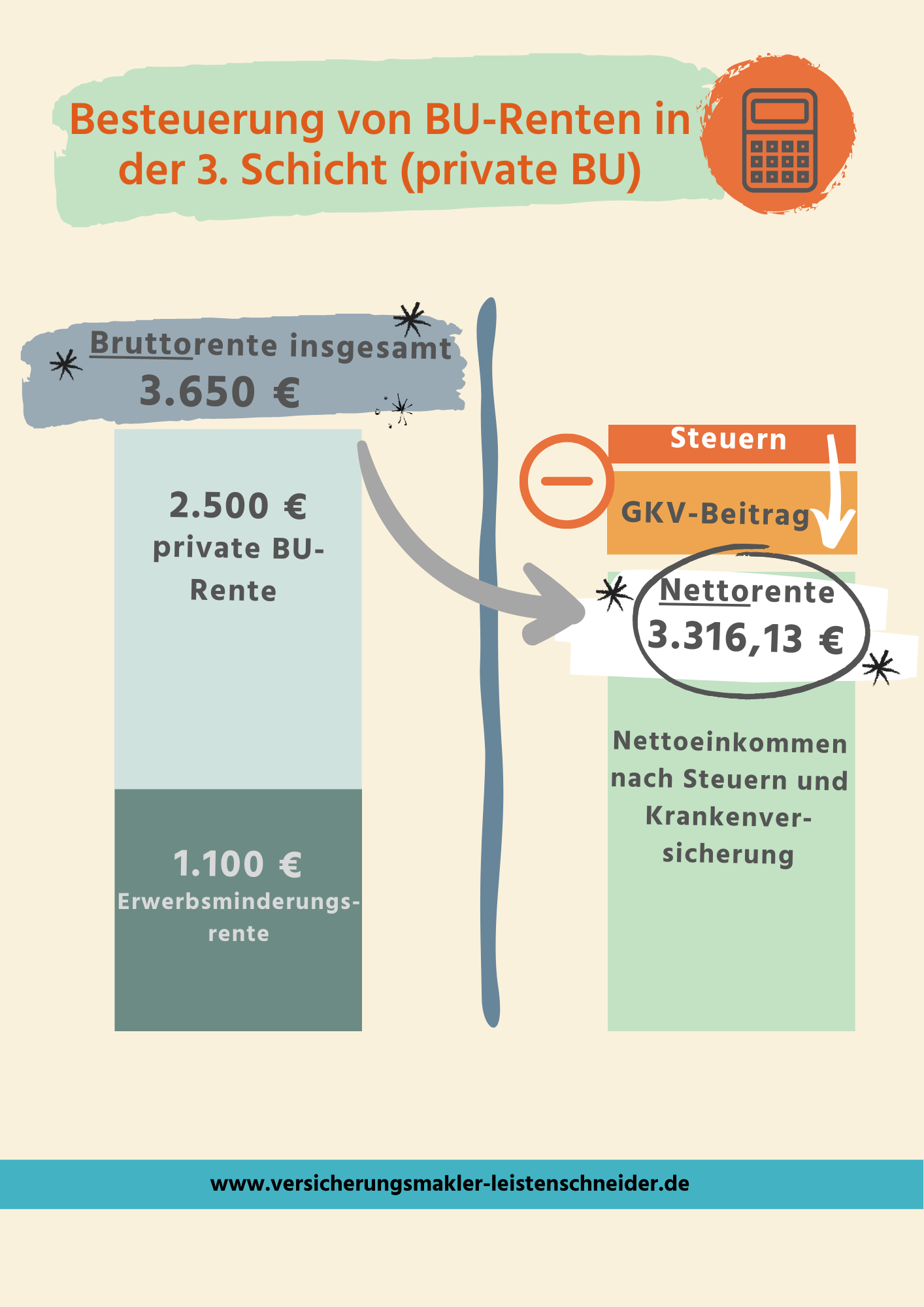

Berufsunfähigkeitsrente Steuern in der 3. Schicht (private BU)

Unsere Empfehlung wäre immer die BU-Versicherung als privaten Vertrag in der 3. Schicht und als selbstständige Berufsunfähigkeitsversicherung (SBU) abzuschließen. Hier stellst du dich optimal für den Leistungsfall auf und genießt auch die größtmögliche Flexibilität.

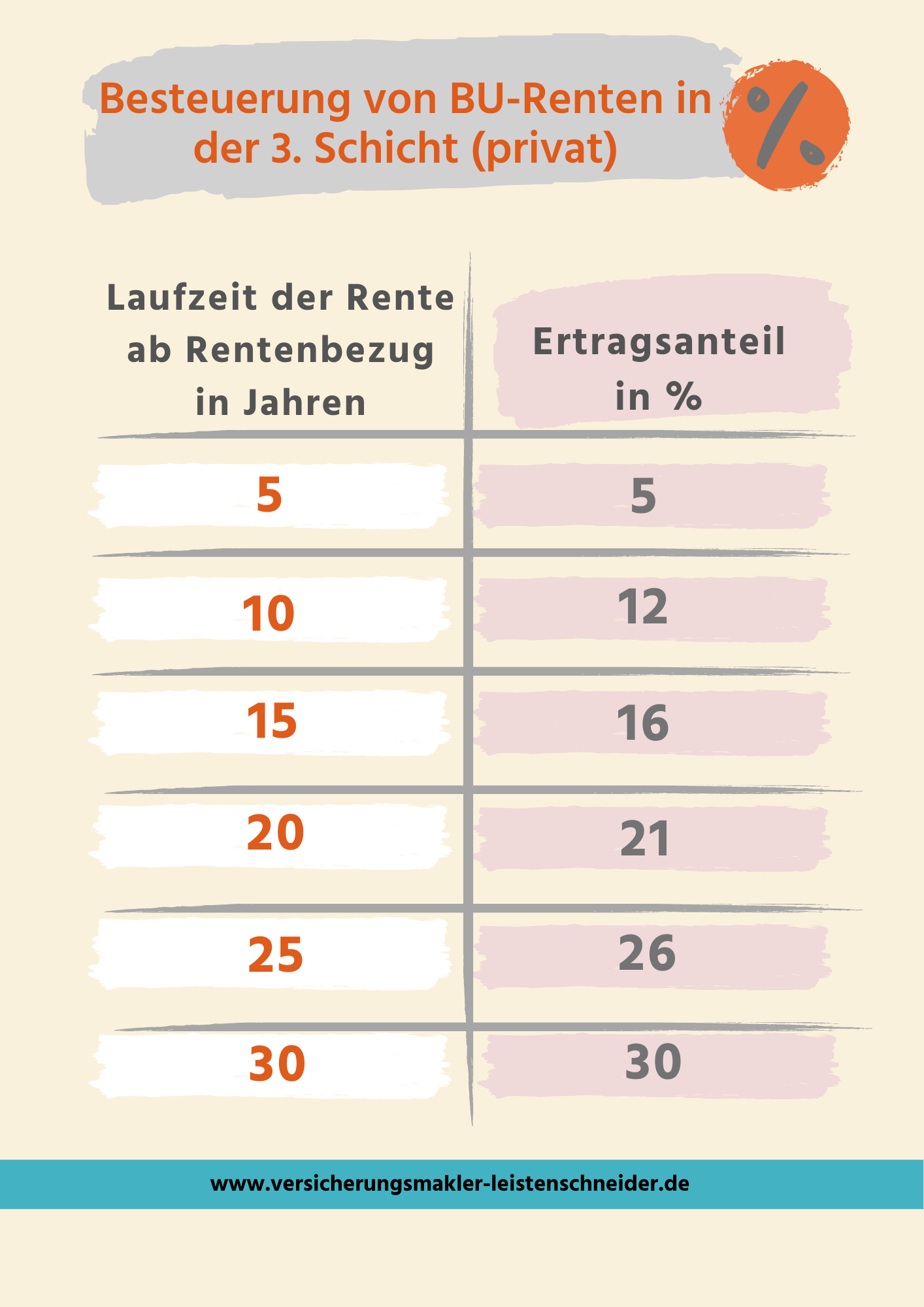

In der 3. Schicht ist nur der Ertragsanteil der BU-Rente im Leistungsfall mit deinem persönlichen Steuersatz zu versteuern und die Höhe des Ertragsanteils ist wiederum abhängig von der Restlaufzeit der BU-Rente.

Vereinfacht entspricht die Höhe der Ertragsanteilversteuerung der Restlaufzeit der Rente:

Alle Zahlen zum Ertragsanteil findest du hier.

Die Berechnung sieht dann wie aus:

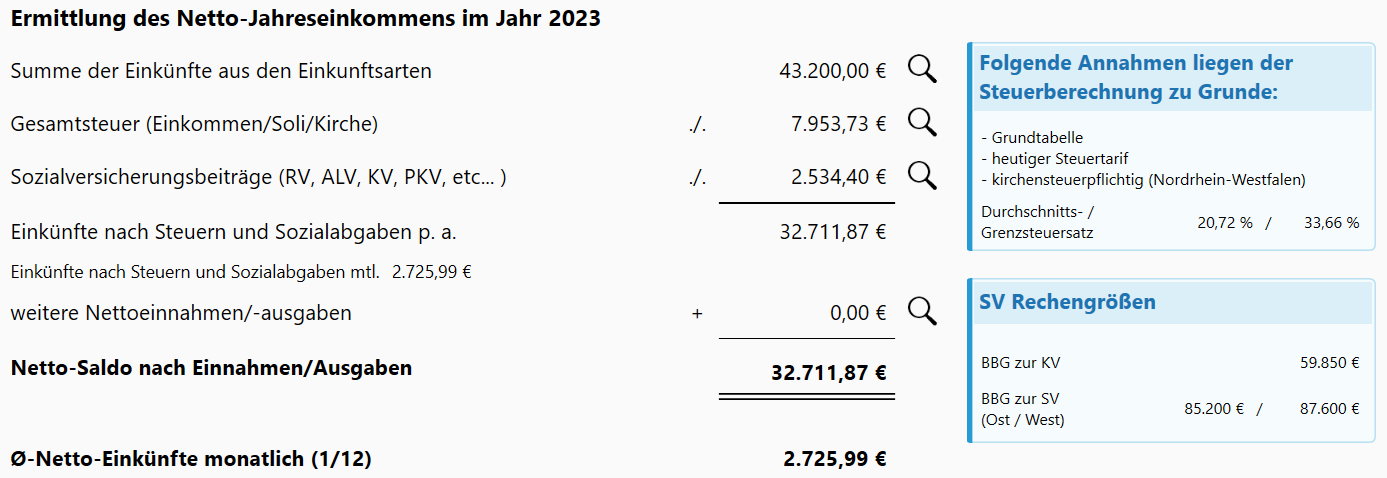

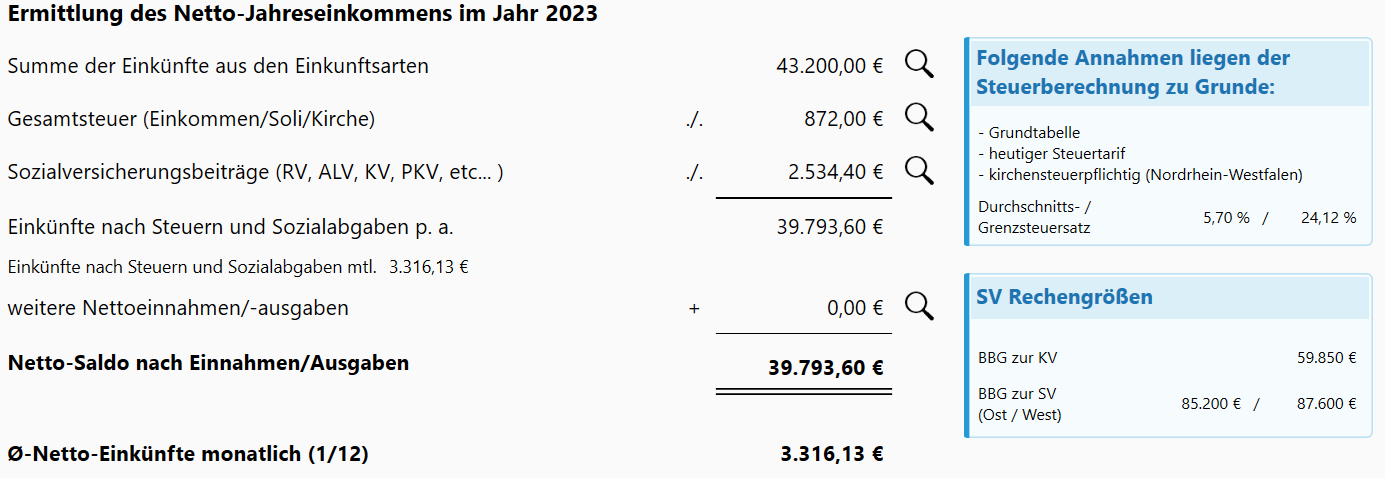

Wenn du dir etwas detaillierter ansehen möchtest, wie sich der Betrag und die Steuern in dem Beispiel konkret zusammensetzen, dann findest du hier alle Zahlen inkl. persönlicher Steuersatz. (2023)

Von den 3.600 € Bruttoeinkommen bleiben aufgrund der geringen Abgaben netto ganze 3.316,13 € mtl. über.

Du kannst den Beitrag in der „Ansparphase“ zwar nicht steuerlich geltend machen, aber dafür verfügst du bei dieser Variante über die mit Abstand höchste Nettorente im Leistungsfall.

Die Versteuerung der BU-Rente in der Basisrente und der 3. Schicht noch mal im direkten Vergleich:

BU-Rente Abgaben Steuern 3. Schicht (private BU) vs. Basisrente (1. Schicht)

Bei gleichen Bruttoeinnahmen stehen dir netto in der 3. Schicht jeden Monat 443,72 € mehr zur Verfügung.

Wenn die BU-Rente bis zum 67. Lebensjahr gezahlt wird, dann erhältst du bei der privaten Berufsunfähigkeitsversicherung im Leistungsfall insgesamt 117.142,08 € mehr.

Kann ich die Beiträge zur Berufsunfähigkeitsversicherung steuerlich geltend machen?

Die Beiträge zur Berufsunfähigkeitsversicherung kannst du steuerlich ansetzen, wenn du die BU mit der Basisrente kombinierst und die oben aufgeführten Voraussetzungen erfüllt werden.

Dann kannst du ab 2023 100 % der Beiträge steuerlich geltend machen und das bis zu einem Höchstbeitrag von 26.528 € (Single) und bei Ehepaaren gilt der doppelte Betrag.

Durch die Kombination einer Basis-Rentenversicherung (nur an nicht getrennt lebenden Ehegatten und kindergeldberechtigte Kinder vererbbar, nur lebenslange Rentenzahlung, keine Einmalzahlung, keine Auszahlung der eingezahlten Beiträge) mit einer Berufsunfähigkeitsversicherung und der unterschiedlichen Versteuerung entstehen aber einige Nachteile.

Dieser augenscheinliche finanzielle „Steuervorteil“ wird also mit einigen größeren Nachteilen teuer erkauft.

In der 3. Schicht (private BU) kannst du die Beiträge theoretisch steuerlich im Rahmen der Sonderausgaben geltend machen, soweit der steuerliche Höchstbetrag noch nicht ausgeschöpft ist. Es gelten jedoch jährliche Höchstgrenzen für die gesamten Vorsorgeaufwendungen und da auch die Beiträge zu anderen Versicherungen wie Kranken- und Pflegeversicherung zählen, sind die Freibeträge eigentlich immer erschöpft.

Die BU-Beiträge können daher in der Praxis eigentlich nie steuermindernd angesetzt werden.

Fazit Berufsunfähigkeitsrente Steuern

Die Steuerlast deiner Berufsunfähigkeitsrente richtet sich also nicht nur nach deinen gesamten Einnahmen, sondern auch danach, in welcher Vorsorgeschicht du die BU-Rente abgeschlossen hast. Die Zahlen verändern sich auch noch, wenn du nicht in der gesetzlichen Krankenversicherung pflichtversichert bist.

Wir empfehlen dir die Berufsunfähigkeitsversicherung in der 3. Schicht (private BU) abzuschließen, da du so am flexibelsten bist und dazu noch die Steuern gering ausfallen. Hierdurch verfügst du im Leistungsfall über eine spürbar höhere Nettorente.

Bei einem Beitragsvergleich über verschiedene Altersvorsorgeschichten hinweg ist es wichtig, dass du die Nettorente gleich hoch ansetzt. Denn die Berufsunfähigkeitsrente muss aufgrund der steuerlichen Unterschiede in der 1. und 2. Schicht deutlich höher abgesichert werden.

Dies ist übrigens in der Praxis meist gar nicht so einfach möglich, da dies bei vielen Versicherern durch die Annahmerichtlinien und Untersuchungsgrenzen erschwert oder verhindert wird.

Wenn du noch unsicher bist, in welcher Vorsorgeschicht du die Berufsunfähigkeitsversicherung abschließen solltest oder einmal einen individuellen Vergleich wünscht, dann melde dich gerne.