Das Wichtigste in Kürze

- Wo du dein Kind (GKV oder PKV) krankenversicherst, hängt von mehreren Faktoren ab.

- Auch eine spätere Heirat kann dazu führen, dass deine bisherige beitragsfreie Familienversicherung in der gesetzlichen Krankenversicherung entfällt.

- Es gibt oft unterschiedliche Optionen für die Kinder Krankenversicherung, weswegen es sich lohnt, wenn du dich intensiver mit dem Thema beschäftigst oder dich beraten lässt.

Wenn Nachwuchs auf dem Weg ist, dann fragst du dich vermutlich gerade, wie und wo du dein Kind am besten krankenversichern solltest. Das hängt tatsächlich von verschiedenen Faktoren ab.

Es kommt zum Beispiel darauf an, ob ihr verheiratet seid, wer was verdient und wer wo versichert ist. Weiter unten findest du hierzu ein übersichtliches Schaubild, mit dem du eine gute und einfache Entscheidungsmatrix hast.

Nicht verheiratet

Zunächst die leichteste Variante: Bei unverheirateten Paaren entscheidet ausschließlich der Krankenversicherungsstatus der Mutter.

Wenn die Mutter in der privaten Krankenversicherung (PKV) versichert ist, dann kommt der gemeinsame Nachwuchs auch in die PKV. Als gesetzliches Krankenversicherungsmitglied (GKV Mitglied) wiederum kommt auch dein Kind in die GKV.

Aber Achtung: Wenn ihr zu einem späteren Zeitpunkt heiratet, dann findet wieder die unten aufgeführte Prüfung statt.

Es ist also möglich, dass deine Kinder ab dem Zeitpunkt der Heirat keinen Anspruch mehr auf eine beitragsfreie Familienversicherung haben. Es ist daher sinnvoll, wenn du dies im Vorfeld der Hochzeit genauer beleuchtest, damit du keine böse Überraschung erlebst.

Kinder Krankenversicherung – Beide Eltern GKV

Beide Eltern sind gesetzlich versichert, dann könnt ihr euer Kind bei der von euch bevorzugten gesetzlichen Krankenversicherung anmelden. Ihr habt also die Wahlmöglichkeit zwischen euren beiden Krankenkassen und aufgrund der beitragsfreien Familienversicherung in der GKV fällt hierfür nicht mal ein zusätzlicher Beitrag an.

Beide Eltern private Krankenversicherung (PKV) – Wie die Kinder krankenversichern?

Wenn ihr beide als Eltern Mitglied einer privaten Krankenversicherung (PKV) seid, dann könnt ihr entscheiden, ob ihr euer Kind in dem Tarif der Mutter oder bei dem Vater versichern möchtet.

Daher ist es sinnvoll, wenn ihr euch den Leistungsumfang eurer beiden Krankenversicherungstarife noch mal genauer anschaut. Ohne das nötige Fachwissen und ohne eine spezialisierte Softwareunterstützung ist das aber auch eine wirkliche Herausforderung.

Wenn du dabei Unterstützung benötigst, dann sprich uns gerne an. Wir erstellen dir mit unserer modernen Softwarelösung einen kostenlosen Leistungsvergleich, der euch hilft sämtliche Unterschiede schnell und übersichtlich zu erkennen. Aber auch bei Rückfragen oder wenn du dir an der Stelle eine persönliche Beratung wünschst, dann kannst du dich gerne kostenlos und unverbindlich an uns wenden.

Der Vorteil dieser Lösung: Du kannst dein Kind innerhalb von zwei Monaten nach Geburt ohne Gesundheitsprüfung und mit einem kurzen Formular bei dem von euch bevorzugten Krankenversicherer versichern.

Grundsätzlich hättet ihr aber auch die Möglichkeit, euer Kind bei jedem anderen privaten Krankenversicherer zu versichern. Dieser Weg ist aber etwas aufwendiger, da dann eine Risikoprüfung mit Gesundheitsfragen notwendig wäre und auch nicht alle Versicherer Kinder bereits ab Geburt versichern, sofern kein Elternteil dort eine Krankenvollversicherung hat.

Deswegen wird diese Option seltener genutzt und bietet sich eher in Ausnahmefällen an.

Ein Elternteil GKV und ein Eltern PKV – Kinder PKV oder GKV?

Bei dieser Konstellation hängt es von verschiedenen Faktoren ab, welches Lösung am besten zu euch passt.

Zu Beginn ist es sicher sinnvoll, wenn du prüfst, ob der GKV versicherte Elternteil das Kind kostenlos in der gesetzlichen Krankenversicherung versichert bekommt oder nur eine beitragspflichtige Kinderversicherung erfolgen kann

Hierfür gehst du ganz einfach die nebenstehende Entscheidungsmatrix durch. Nun weißt du, ob dein Kind im Rahmen der kostenlosen Familienversicherung in der GKV versichert werden kann oder auch in der GKV ein Beitrag anfällt. Und wenn du unsicher bist, dann melde dich gerne.

Egal, ob beitragsfreie Familienversicherung oder nicht, als Eltern habt ihr weiter die freie Wahl zwischen PKV und GKV. Daher ist es sicher sinnvoll, wenn du dir auch noch mal die Unterschiede der beiden Systeme anschaust, damit du besser entscheiden kannst, wo dein Kind am Ende versichert werden soll.

Beide Krankenversicherungssysteme haben Vor- und Nachteile, auf die wir weiter unten auch noch eingehen. Es ist wichtig zu verstehen, dass es hierbei auch kein Richtig oder Falsch gibt, sondern es davon abhängt, was dir/euch wichtig ist.

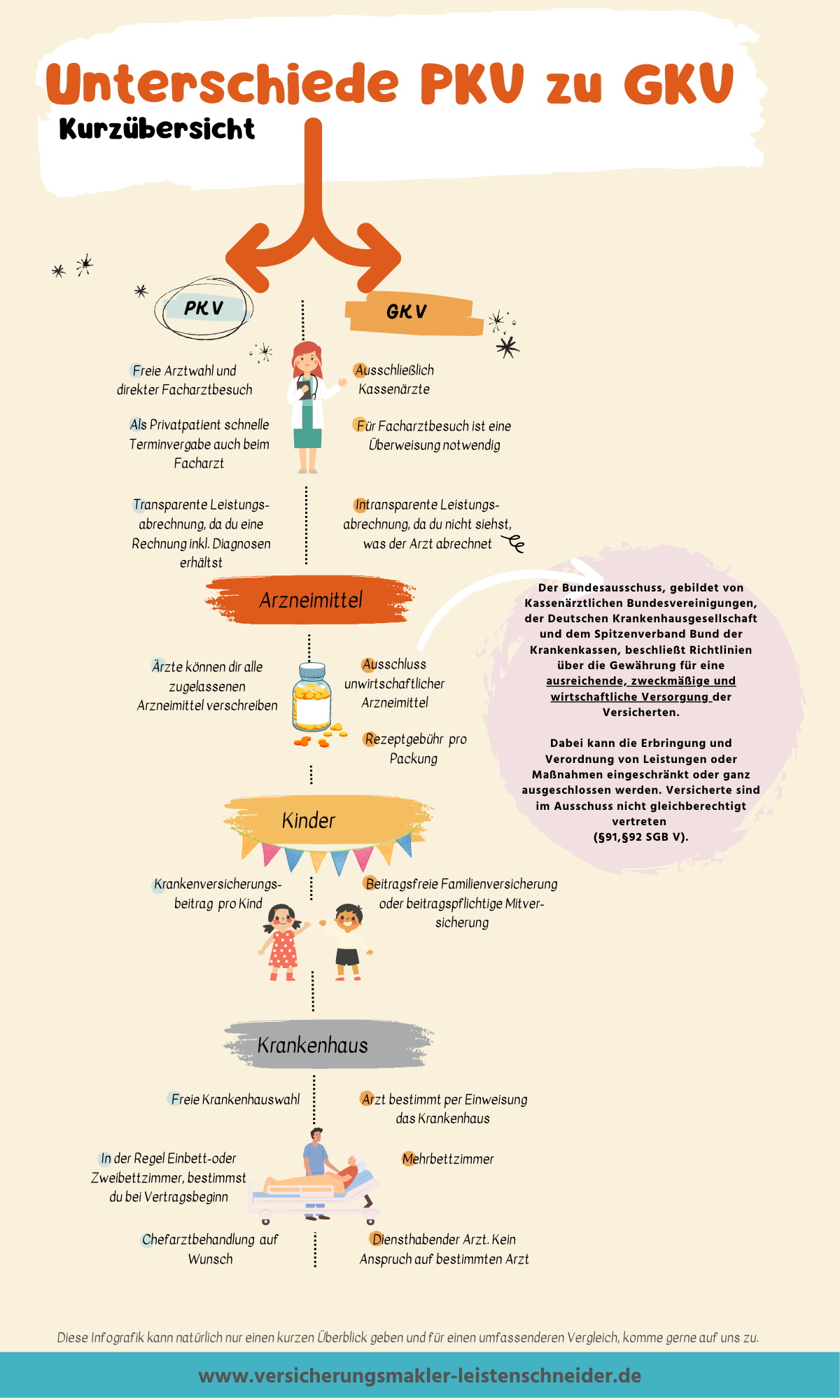

Generelle Unterschiede GKV und private Krankenversicherung für Kinder

Dies ist oft eine Glaubensfrage und es gibt verschiedene Gründe, die für und gegen die jeweilige Lösung sprechen. Vereinfacht ist es auch die Entscheidung zwischen Pilot oder Passagier.

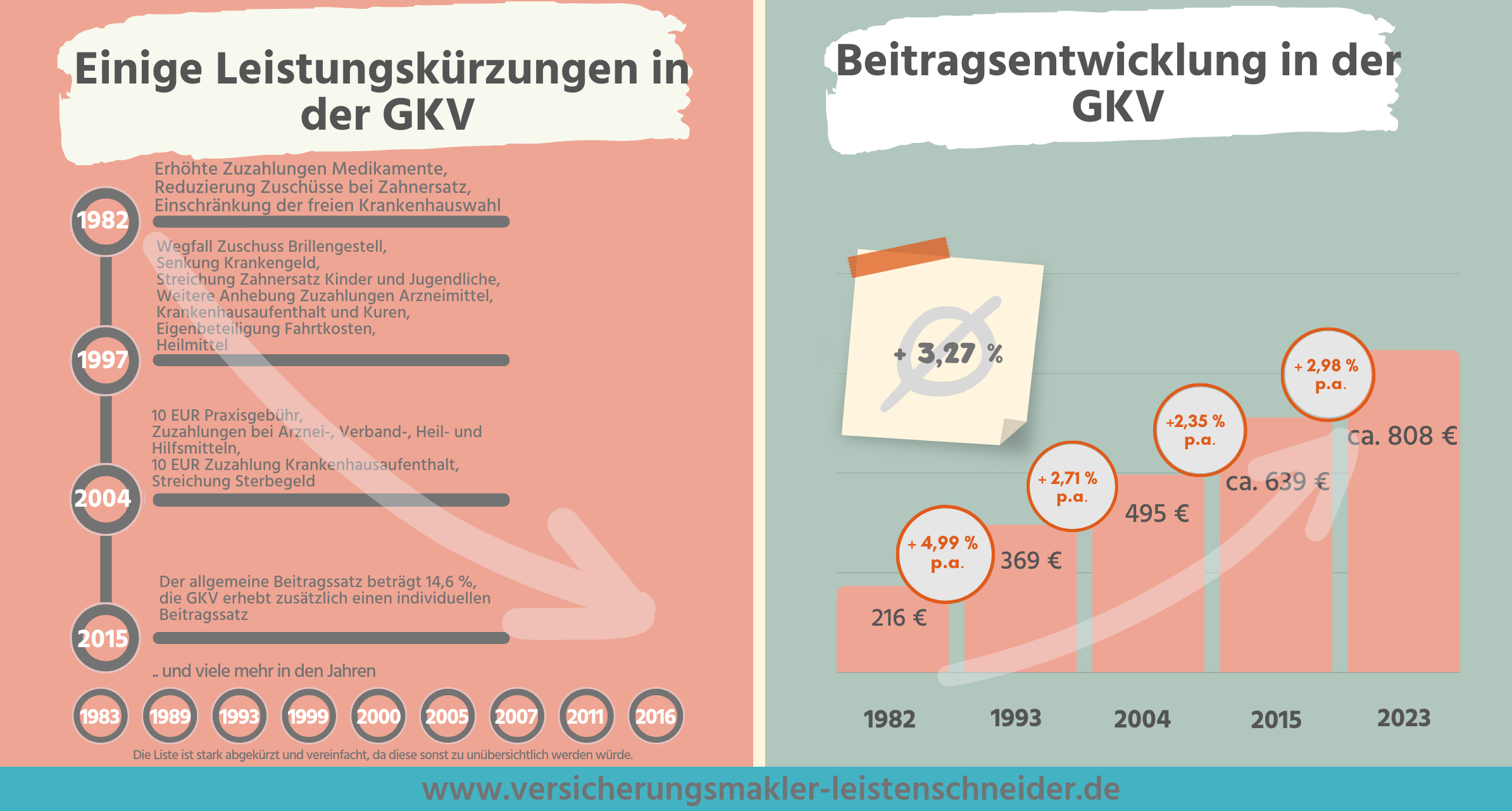

Denn in der GKV bestimmt ausschließlich die Politik über den Leistungsumfang der Krankenversicherung deines Kindes. Die GKV arbeitet defizitär und im Jahr 2022 soll das Minus sogar satte 17 Milliarden betragen. In der Vergangenheit versuchte die Politik durch Leistungskürzungen auch die Ausgaben in den Griff zu bekommen. Dies kannst du an vielen Kürzungen im Bereich der GKV erkennen, welche aber die gleichzeitige Beitragssteigerung nicht aufhalten konnte.

Deswegen haben auch immer mehr Kassenpatienten private Krankenzusatzversicherung (Zahnzusatz, stationäre Krankenhauszusatzversicherungen, Brillenversicherung etc.,), um die Lücken der GKV zu schließen.

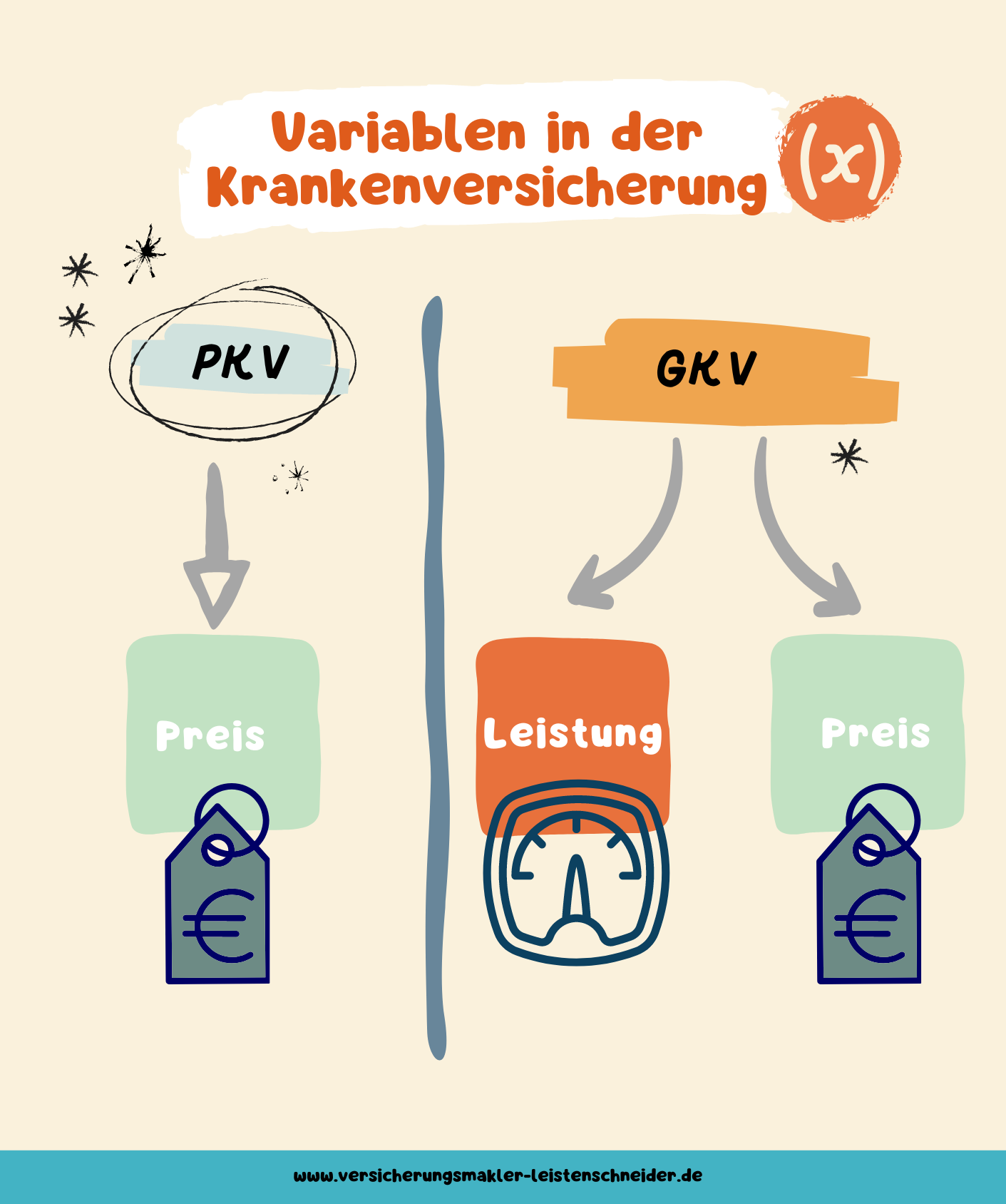

In der GKV bist du also Passagier und kannst nicht selbst bestimmen, wohin die Reise geht und kannst lediglich mit Zusatzversicherungen versuchen, die Leistungslücken zu schließen.

In der PKV bist du hingegen Pilot, denn du kannst dir auf dem freien Markt, den zu dir passenden Versicherungsschutz einkaufen. Und die einmal zugesicherten vertraglichen Leistungen sind dir dann ein Leben lang garantiert. Der Versicherer kann die Leistungen also weder zukünftig einschränken, noch kann dir dieser einseitig kündigen.

In der GKV gibt es daher zwei Variablen und in der PKV lediglich eine.

Die kostenlose Familienversicherung und die fehlende Gesundheitsprüfung sind hingegen wieder ein Pluspunkt für die GKV.

Es ist auch wichtig zu wissen, dass der Leistungsumfang in der gesetzlichen Krankenversicherung stark limitiert ist. Das ist durch den Gesetzgeber auch so gewollt, den dafür gibt es den §12 SGB V der die gesetzlichen Krankenkassen dazu verpflichtet, das Wirtschaftlichkeitsgebot einzuhalten:

Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.

Es geht also nicht darum, was medizinisch sinnvoll ist, sondern nur darum, dass die Leistungen ausreichend, zweckmäßig und wirtschaftlich sinnvoll sind und das Maß der Notwendigkeit nicht überschritten wird.

Wenn du deine Ärzte mal auf das Thema Wirtschaftlichkeitsgebot der GKV ansprichst, wirst du spannende Geschichten zu hören bekommen.

Das ist auch der Grund, warum einige Ärzte Privatpraxen errichten.

Diese Ärzte möchten die medizinischen Leistungen erbringen, die dem Patienten dabei helfen wieder gesund zu werden und möchten nicht durch die starren GKV-Vorgaben bei Ihrer Berufsausübung eingeschränkt werden.

Jetzt könnten wir noch darüber sprechen, wie viel schneller du als Privatpatient einen Termin bei einem Facharzt bekommst, ob das eigentlich fair ist und vieles mehr.

Es gibt also einige Unterschiede zwischen der PKV und der GKV und je nachdem, was dir besonders wichtig ist, hat mal das eine und mal das andere System, die Nase vorn.

Einige Unterschiede findest du hier:

Fazit – Kinder Krankenversicherung

Wie und wo du deine Kinder versichern kannst und möchtest, hängt von mehreren Faktoren ab. Ob PKV oder GKV – für beide Systeme gibt es gute Gründe.

Wenn dir eine ausgezeichnete medizinische Versorgung am Herzen liegt, dann ist dein Kind in der Regel in der PKV besser aufgehoben. Wenn es hingegen vor allem um die Beitragshöhe geht und dein Nachwuchs Anspruch auf die beitragsfreie Familienversicherung hat, dann kann die GKV die bessere Wahl sein.

Hast du hierzu Fragen, möchtest mit einem Fachmann sprechen, oder einen detaillierten Leistungsvergleich erhalten? Dann melde dich gerne unverbindlich und kostenlos.