Das Wichtigste in Kürze

- Der gebundene Versicherungsvertreter ist Angestellter einer einzigen Versicherung. Aus diesem Grunde steht er rechtlich auf der Seite der Versicherung und sucht deshalb Kunden für das Produkt seines Arbeitgebers.

- Der Versicherungsmakler steht rechtlich auf der Seite der Kunden und sucht für seine Kunden das passende Produkt am gesamten Markt.

Viele Menschen kennen die Unterschiede zwischen einem Versicherungsmakler und einem Versicherungsvertreter nicht. Daher werden diese Begriffe oft falsch benutzt und viele wissen nicht mal so genau, welchen Status ihr eigener Finanzberater eigentlich hat.

Dabei lohnt es sich nachzuhaken. Denn es macht einen Riesenunterschied, ob dein Finanzberater nur ein gebundener Versicherungsvertreter oder ein unabhängiger Versicherungsmakler ist.

Inhaltsverzeichnis

Der Versicherungsvertreter

Der Versicherungsvertreter ist nur an einen einzigen Versicherer gebunden und darf daher auch nur die Produkte dieses einen Versicherers vermitteln z.B. der Allianz, Provinzial, Continentale etc.

Als Ausschließlichkeitsvermittler steht er rechtlich ausschließlich auf der Seite der Versicherungsgesellschaft.

Der Versicherungsvertreter ist rechtlich gesehen Auge und Ohr der Versicherungsgesellschaft. Auch wenn er es gut mit seinen Kunden meint, sind ihm schon rein rechtlich die Hände gebunden.

Er darf dir als Repräsentant des Unternehmens nämlich nicht sagen, welche Schwächen (Preis, Bedingungsqualität, Leistungspraxis, Unternehmenskennzahlen, versteckte Kosten) das Produkt seines Arbeitgebers im Vergleich zu vielen Mitbewerbern hat, um dir dann von einem bestimmten Produkt abzuraten. Er hat sich schließlich vertraglich an dieses eine Unternehmen gebunden.

Beim Audi Händler bekommst du eben auch keinen BMW. Dazu hat kaum ein Ausschließlichkeitsvermittler einen wirklichen Marktüberblick und kennt die Schwächen seiner Produkte bzw. die Stärken der Mitbewerber.

Bitte lasse dich auch nicht von Werbeaussagen wie „Allfinanz Beratung“ einiger großer Finanzvertriebe blenden. Auch alle Mitarbeiter der DVAG (Deutsche Vermögensberatung) sind gebundene Vertreter.

Das kannst du auch ganz einfach im Impressum der DVAG nachlesen.

Impressum DVAG für den Versicherungsbereich im Januar 2023:

Impressum DVAG für den Investmentbereich im Januar 2023:

Wie durch einen rechtlich so aufgestellten Berater eine kundenfreundliche und optimale Beratung möglich sein soll und auch wie qualifiziert ein Strukturvertrieb generell beraten kann, muss jeder für sich selbst beurteilen.

Das Video zeigt den Unterschied nochmal ganz gut auf.

Der unabhängige Versicherungsmakler

Der unabhängige (an kein Versicherungsunternehmen, keine Bank und keine Fondsgesellschaft gebunden) Versicherungsmakler bietet hingegen bedarfsgerechte und passenden Lösungen an, da er rechtlich ausschließlich auf der Seite der Kunden steht.

Im Gegensatz zu einem Versicherungsvertreter kann er auf eigentlich alle am Markt verfügbaren Anbieter zugreifen und sucht aus diesem großen Pool das optimale Produkt für seinen Kunden heraus.

Er ist rechtlich nur dem Kunden verpflichtet, welcher auch sein Auftraggeber ist. Das ist jedoch nur die rechtliche Seite.

Wir lieben, was wir tun und gehen daher noch einen Schritt weiter. Mit viel Herzblut unterstützen wir dich dabei, optimale und maßgeschneiderte Lösungen für dich zu finden.

Aus diesem Grund wird der gesamte Markt für dich nach optimalem Produkten abgesucht. Hierbei werden gut versteckte Leistungsunterschiede sichtbar gemacht und du siehst übersichtlich die Vor- und Nachteile der einzelnen Produkte.

Es werden also im Hintergrund zahlreiche Details für dich gecheckt, damit du Zeit, Geld und Nerven sparst.

Du kannst dich dabei auf uns verlassen, denn wir verfügen über eine hohe fachliche Qualifikation und jahrelange Erfahrung. Auch im Schadensfall hast du bei uns einen festen Ansprechpartner, der dich dabei unterstützt, deine Ansprüche gegen die Versicherungen durchzusetzen.

Wie ein Versicherungsmakler arbeitet und einige Antworten auf typische Fragen findest du in diesem Video.

Fazit – Unterschied Versicherungsmakler vs. Versicherungsvertreter

Wenn du einen Marktüberblick wünscht und unabhängig beraten werden möchtest, dann kann dir ein Versicherungsvertreter nicht weiterhelfen. Dieser ist vertraglich an nur ein einziges Versicherungsunternehmen gebunden.

Der Versicherungsmakler hingegen steht rechtlich auf deiner Seite und kann dich dazu noch unabhängig beraten. Hierdurch bekommst du einen transparenten Marktüberblick und erkennst die Vor-und die Nachteile der angebotenen Produktlösungen.

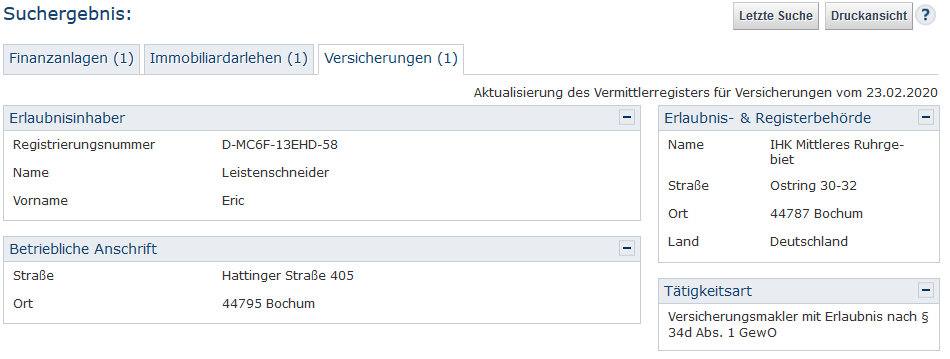

Du kannst auch ganz einfach den Status deines Finanzberaters prüfen, wenn du gerade etwas unsicher bist. Gehe dafür einfach auf https://www.vermittlerregister.info/recherche und suche über den Namen deines Finanzberaters oder seine Registrierungsnummer.

Das sieht dann zum Beispiel so aus:

Unten rechts findest du dann den genauen Status. Bei uns erscheint dann zum Beispiel Versicherungsmakler mit Erlaubnis nach nach § 34 d Abs.1 GewO.

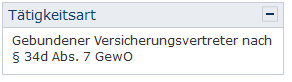

Bei einem gebundenen Versicherungsvertreter steht dann stattdessen gebundener Versicherungsvertreter mit Erlaubnis nach nach § 34 d Abs. 7 GewO.

Es lohnt sich genau hinzuschauen, damit du weißt, auf welcher Seite dein Finanzberater wirklich steht. Ferner ist es sinnvoll auf die Qualifikation und Erfahrung deines Finanzberaters zu achten.

Wenn du eine unabhängige Meinung zu bereits bestehenden Verträgen haben möchtest oder gleich von Beginn an alles richtig machen willst, dann sprich uns gerne an – wir helfen dir bessere Versicherungs-und Finanzentscheidungen zu treffen.